Autorius: Orion securities, Parašyta: 2011-12-21 13:04.

URL: https://www.traders.lt/page.php?id=13097

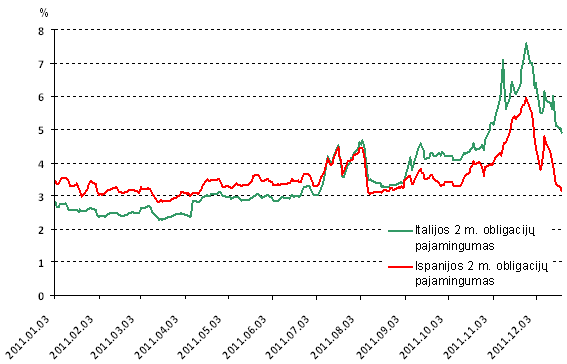

Į gruodžio 9 d. vykusį ES viršūnių susitikimą finansų rinkų dalyviai sureagavo neigiamai – ir ne be reikalo. Šio politikų susitikimo metu nebuvo pasiūlyta jokių trumpalaikių Europos skolų krizės sprendimo būdų. Be to, ilgo laikotarpio sprendimas – fiskalinė ES šalių sąjunga, yra sunkiai įgyvendinama idėja, jau susilaukusi pasipriešinimo kai kurių ES šalių viduje. Visgi, nors reakcija į susitikimo nutarimus buvo neigiama ir pasaulio akcijų indeksai smarkiai smuko, skolų problemų turinčių ES šalių trumpo laikotarpio obligacijų (1-2 m.) pajamingumai - vieni svarbiausių skolų krizės intensyvumo matų – irgi mažėjo. Kodėl?

Atrodytų, politikams nepateikus ryžtingų trumpalaikių krizės sprendimo būdų, skolų problemų turinčių šalių obligacijų pajamingumai turėtų augti, nes tų šalių skolos tampa vis rizikingesnės. Be to, 2012 m. pirmąjį ketvirtį ES šalyse turės būti refinansuota 300 mlrd. eurų valstybių obligacijų, 230 mlrd. eurų bankų obligacijų ir 200 mlrd. eurų turtu garantuotų obligacijų. Tai didžiulės sumos, kurios taip pat turėtų sukelti obligacijų pajamingumų kilimą, nes norint refinansuoti tokius skolų kiekius, tektų mokėti didesnius obligacijų pelningumus. Tačiau, nepaisant šių argumentų, skolų problemų turinčių ES šalių trumpo laikotarpio obligacijų pajamingumai smarkiai smunka.

Labiausiai tikėtina, kad trumpalaikių ES šalių obligacijų pajamingumų smukimo priežastis buvo gruodžio 8 d. Europos centrinio banko (ECB) nutarimai. Tuomet buvo paskelbta, kad Europos bankams sumažinami reikalavimai užstato paskolai gauti ir 3 m. palengvins skolinimosi sąlygas – palūkanos už paskolas bus mokamos termino pabaigoje.

Taigi, ką sufleruoja šie ECB nutarimai? Sumažinti reikalavimai užstato paskolai gauti reiškia, kad Europos bankai galės pasiskolinti iš ECB, užstatydami tokių valstybių kaip Italija ar Ispanija obligacijas. Be to, gautą paskolą jie galės panaudoti naujų trumpo laikotarpio Italijos ar Ispanijos obligacijų pirkimui. Kodėl bankai turėtų pirkti valstybių obligacijas? Tai yra puiki pelno galimybė. Bankai turi galimybę neribotai skolintis iš ECB trijų metų laikotarpyje. Taigi, jie gali pasiskolinti lėšas už 1 proc. metinių palūkanų iš ECB ir įsigyti, pavyzdžiui, 2 m. Italijos obligacijų, kurių metinis pelningumas šiuo metu siekia apie 5 procentus. Išnaudodami galimybę gauti paskolą iš ECB, bankai galėtų per metus iš gautos paskolos uždirbti 4 proc. palūkanų. Tai turėtų teigiamą poveikį ir skolų problemų turinčių šalių viešųjų finansų padėčiai. Padidėtų šių valstybių obligacijų paklausa ir dėl to ilgainiui sumažėtų obligacijų pajamingumai, taigi, ir valstybių skolų refinansavimo kaštai. Kaip matyti, gruodžio 8 d. ECB priimtos priemonės gali išspręsti Europos skolų krizę – bent jau kažkuriam laikui. Tai panašu į centrinio banko kiekybinio atpalaidavimo politiką, vykdomą per privačius bankus. Jei po 3 metų ECB „lengvų“ paskolų termino pasibaigimo Europos ekonomika augtų sparčiau, skolų problemos būtų pamirštos.

Dauguma mano, kad ECB taisyklių pakeitimas ir, tikėtina, dėl to smunkantys skolų problemų turinčių ES šalių trumpo laikotarpio obligacijų pajamingumai, yra tarsi išankstinis indikatorius būsimam akcijų rinkų kilimui, nes skolų krizė pamažu nurims. Tačiau tai būtų skubotos išvados. Tokie bankų pelno siekių veiksmai turi daug kliūčių. Visų pirma, reikėtų nepamiršti, kad vieno banko aktyvesnis, pavyzdžiui, Italijos obligacijų supirkimas veikiausiai nepadarytų reikšmingesnės įtakos valstybės obligacijų pajamingumams. Dėl to bankui, už ECB paskolas įsigijusiam valstybės obligacijų, kiltų didžiulė rizika, jei kiti bankai taip nepasielgtų ir skolų problemos aštrėtų toliau. Šios bankų pelno idėjos įgyvendinimas reikalauja koordinuotų bent jau kelių didžiųjų bankų veiksmų. Veikdami kartu, didieji bankai galėtų reikšmingai sumažinti valstybių obligacijų pajamingumus ir pagerinti valstybės viešųjų finansų padėtį. Maža to, reikėtų nepamiršti, kad prieš du mėnesius ES politikai nutarė padidinti bankų pagrindinio pirmo lygio kapitalo normą iki 9 procentų. Kapitalą bankai turi pasididinti iki 2012 birželio mėnesio. Vis dėlto, jei bankas norėtų įsigyti savo šalies obligacijų, kapitalo normos tai nepaveiktų, nes savo šalies obligacijos pagal Bazelio-III bei nacionalinių centrinių bankų reikalavimus nėra laikomos rizikingais aktyvais. Dėl to valstybių obligacijas veikiausiai galėtų pirkti tik tos šalies bankai, kurie šiuo metu jau yra įsigiję pakankamai daug savo gimtųjų šalių obligacijų. Tolesni tokie įsigijimai būtų labai rizikingi, tikriausiai paveiktų bankų kredito reitingus ir stabdytų tokius jų veiksmus.

Taigi, gruodžio 8 d. priimti ECB nutarimai trumpuoju laikotarpiu yra kur kas svarbesni nei gruodžio 9 d. ES viršūnių susitikimo iškelti pasiūlymai. Kol kas matome smarkiai smunkančius skolų problemų turinčių Europos šalių trumpo laikotarpio obligacijų pajamingumus. Visgi, šios pelno idėjos įgyvendinimui bankai turėtų veikti koordinuotai ir prisiimti didžiulę riziką. Nors kliūtys tokiems bankų veiksmams yra sudėtingos, vis dėlto negalima atmesti, kad susitarimas suderintiems bankų veiksmams gali būti pasiektas politiniame lygmenyje. Reikia atidžiai stebėti, kaip toliau svyruos valstybių obligacijų pajamingumai. Jei šiuo metu esanti tendencija išliks, tai būtų akivaizdus teigiamas signalas finansų rinkoms.

Straipsnį paruošė FMĮ "Orion securities"