Autorius: LHV bankas, Parašyta: 2014-05-05 16:23.

URL: https://www.traders.lt/page.php?id=18700

Artėjanti gegužės pradžia dažnam investuotojui primena gerai žinomą posakį – „Akcijas parduok gegužę ir pasitrauk“ (angl. Sell in may and go away), kuris perspėja investuotojus apie potencialios korekcijos (gegužės-spalio mėnesiais) artėjimą.

Ši taisyklė investuotojams žinoma nuo senų laikų, kadangi buvo pastebėta, jog gegužės-spalio mėnesiais rinkose vyksta didesni svyravimai. Tokią situaciją galima paaiškinti sumažėjusiu likvidumu rinkose, kadangi dalis investuotojų atostogauja, be to, iki gegužės mėn. didžiosios bendrovės jau būna surengusios akcininkų susirinkimus, paskelbusios naujausius pirmo metų ketvirčio rezultatus. Taip pat ši tendencija siejama su didesniu investuotojų pinigų poreikiu atostogoms vasarą bei rudenį.

Pats posakis „Sell in may and go away“ nepasako tikslaus laiko, kada reikia grįžti į rinkas, tačiau dažniausiai sutinkamas šio posakio paaiškinimas – akcijų pardavimas gegužės mėn. ir sugrįžimas į rinkas lapkričio mėn. Šioje apžvalgoje sieksime įvertinti tokios strategijos pranašumus ir trūkumus. Analizei buvo panaudoti istoriniai S&P 500, DAX, FTSE 100 bei Nikkei 225 akcijų indeksų duomenys, pateikti finance.yahoo.com.

Taisyklė ir S&P 500 indeksas

Pasitelkę 64 m. (1950-2014 m.) duomenis, sukūrėme virtualų investicinį portfelį, kurį 1950 m. sudarė 1000 USD. Kiekvienų metų lapkričio 1 d. (arba pirmą prekybos dieną po spalio pabaigos) už visą turimą sumą įsigydavome S&P 500 indeksą ir gegužės 1 d. (arba pirmą prekybos dieną po balandžio pabaigos) šią poziciją pilnai uždarydavome. Kad galėtume geriau įvertinti šios taisyklės veiksmingumą, sukūrėme dar vieną virtualų 1000 USD portfelį, kurį valdėme atvirkščiai – pirkome indeksą gegužės 1 d., o pardavėme jį lapkričio 1 d. Žemiau esančiame grafike galima atidžiau palyginti šių dviejų portfelių vertės pokyčius. Taip pat galima geriau įvertinti abiejų portfelių kasmetinius verčių pokyčius, kurie parodo, jog „Sell in may and go away“ posakis pasiteisindavo ne kiekvienais metais.

Pirkti lapkričio mėn. ir parduoti gegužės mėn. per 64 m. buvo pelninga 48 kartus, t.y. 75% pelningų metų tikimybė. Matome, jog nagrinėjamas dėsningumas neveikė 2007-2008 m., kai rinkos krito, vyraujant pasaulinei finansų krizei. Taip pat ši strategija nesuveikė ir 2000 m. per internetinių bendrovių „burbulą“ (angl. dot-com bubble) bei 1972-1973 m. vykusią akcijų kainų griūtį dėl OPEC paskelbto embargo JAV (naftos krizė). 1969 m. JAV vykusios recesijos metu virtualus portfelis sumenko ženkliausiai (-16,2%). Matome, jog „parduok gegužę ir išeik ilsėtis“ posakis yra tinkamiausias tais metais, kai nėra krizių ar akcijų kainų neveikia kiti ženklūs išoriniai įvykiai.

Vidutinis minėto investicinio portfelio augimo tempas, jeigu pirktume lapkričio mėn. ir parduotume gegužės mėn., būtų apie 6,4%, kai kito investicinio portfelio rezultatas yra gerokai prastesnis ir siekia kiek daugiau nei 1%. Tuo tarpu 1950 m. tiesiog investavus virtualaus portfelio lėšas (angl. buy and hold) į S&P 500 indeksą, vidutinis metinis prieaugis siektų kiek daugiau nei 4%. Tačiau turime atkreipti dėmesį į tai, jog skaičiavimai atlikti neįvertinant išmokėtų dividendų ir sandorių komisinių mokesčių.

Akcijų rinkų dėsningumas

Nors iš pirmo žvilgsnio atrodytų, jog posakis „Sell in may and go away“ iš tiesų gali būti sėkmingai pritaikytas investuotojo, tačiau verta įvertinti, ar laikui bėgant nepasikeitė dėsningumas rinkose, analizuojant vidutinius kiekvieno mėnesio akcijų indekso prieaugius ar sumažėjimus.

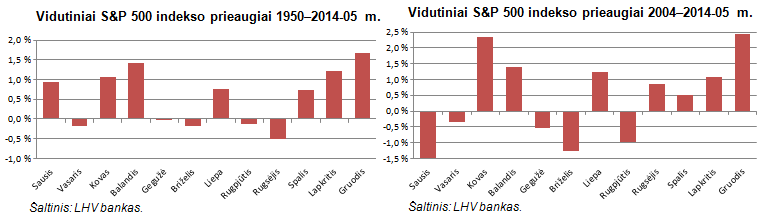

Žemiau esantys grafikai leidžia atidžiau pažvelgti į vidutinius kiekvieno metų mėnesio S&P 500 indekso pokyčius, kurie parodo, jog laikui bėgant dėsningumai keičiasi. Vidutiniai duomenys nuo 1950 m. iki 2014 m. parodo, jog iš tiesų nuo lapkričio iki gegužės mėnesių galime įžvelgti didesnio prieaugio tikimybę, negu gegužės-lapkričio mėnesiais. Tačiau verta atkreipti dėmesį į tai, jog „Akcijas parduok gegužę ir pasitrauk“ taisyklė turi trūkumų, kadangi vidutiniškai liepos ir spalio mėn. buvo pelningi investuotojams, nors vadovaudamiesi taisykle, investuotojai neturėtų pozicijų rinkoje. Be to, pastarųjų 10 m. (nuo 2004 m.) S&P 500 indekso vidutiniai kiekvieno metų mėnesio rezultatai taip pat parodo kiek kitokią tendenciją, kadangi rugsėjis vietoj vieno nuostolingiausių metų mėnesių tapo pelningu, o sausio mėn. atvirkščiai – iš vieno pelningiausių mėnesių tapo vienu nuostolingiausiu. Visa tai parodo, jog akcijų rinkos nuolatos keičiasi ir investuotojai turėtų atsargiau vertinti iš pirmo žvilgsnio patraukliai atrodančią strategiją

Ar yra dėsningumas kitose pasaulio rinkose?

Taigi matome, jog posakis „Akcijas parduok gegužę ir pasitrauk“ iš tiesų turi tam tikrą pagrindą, tačiau laikui bėgant rinkos keičiasi ir dėsningumai išsikreipia. Nepaisant to, išnagrinėsime užsienio akcijų indeksus ir pažiūrėsime, ar šį posakį galima pritaikyti ne vien JAV akcijų rinkoje. Tačiau verta pabrėžti, jog Europos ir Japonijos akcijų indeksų istoriniai duomenys siekia gerokai mažiau metų nei S&P 500 indekso duomenys.

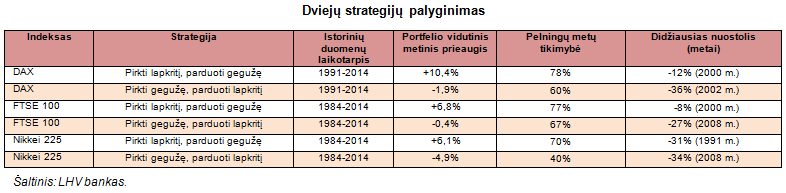

Aukščiau esančioje lentelėje pateikiami dviejų strategijų rezultatai. Pirkti lapkritį ir parduoti gegužę taisyklė daugiausiai pasiteisino prekiaujant DAX indeksu, kadangi vidutinis metinis virtualaus investicinio portfelio prieaugis per 23 investavimo metus siekė daugiau nei 10%, kai priešinga strategija (pirkti gegužės mėn. ir parduoti lapkričio mėn.) per tą patį laikotarpį būtų nuostolinga. Verta atkreipti dėmesį, jog perkant DAX indeksą lapkritį ir parduodant gegužę, pelningų metų per 23 m. buvo 18 (78%). Panašią tendenciją galime įžvelgti ir virtualiuose portfeliuose, kuriuose buvo pasitelkti FTSE 100 bei Nikkei 225 indeksai.

Atlikę šią analizę matome, jog posakis „Akcijas parduok gegužę ir pasitrauk“ per daugelį metų įgavo gana didelį populiarumą, kadangi akcijų rinkose galima įžvelgti tam tikrą dėsningumą, tačiau laikui bėgant rinkos keičiasi ir kinta anksčiau stebėti dėsningumai. Be to, virtualių portfelių analizės metu nebuvo įskaičiuoti pirkimo/pardavimo komisiniai bei išmokėti dividendai, kurie taip pat lemia galutinį nagrinėtų strategijų pelningumą. Dėl šių priežasčių investuotojai turėtų daugiau kritiškai vertinti „Sell in May and go away“ strategiją.

Parengta LHV banko, remiantis viešai prieinama informacija (fidelity.com, investopedia.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.