Autorius: LHV bankas, Parašyta: 2015-08-24 16:58.

URL: https://www.traders.lt/page.php?id=21639

Per ketverius metus daugiau nei 40% sumenkusi aukso kaina verčia iš naujo įvertinti tolimesnę metalo kainos kryptį.

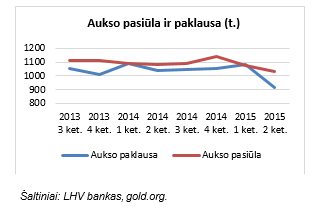

Aukso paklausa ir pasiūla

Pasaulio aukso taryba šį mėnesį paskelbė naujausius ketvirtinius aukso paklausos ir pasiūlos duomenis, kurie parodė, jog tauriojo metalo paklausa (tonomis) sumenko 12% (met./met.) iki šešerių metų žemumų. Ženkliausiai antrą šių metų ketvirtį aukso paklausa mažėjo Indijoje (-25% met./met.) ir Artimuosiuose Rytuose (-24% met./met.), o žvelgiant sektoriais – juvelyrinių dirbinių (-14% met./met.) ir auksinių monetų bei luitų (-15% met./met.). Tačiau į šiuos duomenis nepateko kiek vėliau paskelbti Kinijos centrinio banko duomenys, jog aukso rezervai nuo 2009 m. išaugo 57% iki 1658 t., o liepą šie rezervai išaugo dar 19 t. Kinijos centrinio banko aukso rezervai tesudaro apie 2% visų rezervų, kas didina tikimybę, jog šalis ir toliau bus linkusi pirkti auksą. O tai ilguoju laikotarpiu gali teigiamai veikti tauriojo metalo kainą. Tuo tarpu tauriojo metalo pasiūla rinkoje mažėjo 5% (met./met.). Išsamesnę aukso paklausos ir pasiūlos informaciją galima pamatyti „Aukso pasiūla ir paklausa“ grafike.

Auksas ir investuotojai

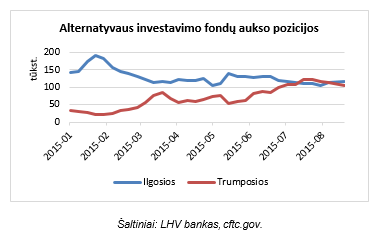

Rinkos dalyviai turi daug galimybių įsigyti investicijų, susijusių su auksu: ETF fondai, ateities sandoriai ir kiti išvestiniai instrumentai bei fizinio aukso pirkimas monetų arba luitų pavidalu. Tačiau norint sužinoti, ką šiuo metu daro didieji investuotojai, galima pasitelkti jų valdomų įmonių ataskaitas arba kas savaitę jų pateikiamus duomenis priežiūros tarnyboms. JAV žaliavų ateities sandorių prekybos komisija kas savaitę investuotojams pateikia pakankamai išsamius duomenis apie didžiųjų investuotojų laikomas ilgąsias ir trumpąsias ateities (angl. futures) bei pasirenkamųjų (angl. options) sandorių pozicijas.

„Alternatyvaus investavimo fondų aukso pozicijos“ grafike pateikiami JAV žaliavų ateities sandorių prekybos komisijos skelbiami duomenys apie alternatyvaus investavimo fondų turimas neuždarytas ateities ir pasirinkimo sandorių pozicijas (angl. open interest). Matome, jog nuo metų pradžios stambieji rinkos dalyviai beveik keturis kartus padidino trumpųjų pozicijų skaičių ir gerokai sumažino ilgųjų pozicijų skaičių. Visa tai rodo gana pesimistišką didžiųjų rinkos dalyvių nusiteikimą ir sudaro prielaidą staigesniems metalo kainos svyravimams, jeigu aukso kaina pradėtų kilti ir investuotojai būtų priversti mažinti trumpąsias pozicijas. Tačiau pastarųjų savaičių duomenys rodo trumpųjų pozicijų mažėjimo ir ilgųjų pozicijų augimo tendencijas.

Neseniai pranešta, jog legendinio investuotojo Stanley Druckenmiller valdoma įmonė įsigijo beveik 2,9 mln. į fizinį auksą investuojančio ETF fondo SPDR Gold Shares (GLD) akcijų. Taip GLD tapo didžiausia pozicija investuotojo portfelyje. S. Druckenmiller kadaise vadovavo George Soros alternatyvaus investavimo fondui Quantum Fund, o vėliau sukūrė savo fondą Duquesne Capital, kuris uždarymo metu (2010 m.) valdė apie 12 mlrd. USD. Tuo tarpu George Soros turėtą GLD poziciją išsipardavė dar 2011 m.

Aukso kainos prognozės

Praėjusią savaitę Citigroup ekonomistai sumažino vidutinės šių metų aukso kainos prognozę nuo 1 180 USD už Trojos unciją iki 1 140 USD. 2016 m. prognozė buvo apkarpyta 145 USD iki 1 050 USD. Ekonomistai prognozuoja, jog metalo kainą neigiamai veiks stiprėjantis JAV doleris bei būsima šalies centrinio banko politika.

Thomson Reuters rengiamoje aukso rinkos apžvalgoje prognozuojama, jog vidutinė metalo kaina trečią šių metų ketvirtį bus apie 1 135 USD, o ketvirtą ketvirtį metalo kaina turėtų išaugti iki 1 175 USD. Tuo tarpu vidutinė metalo kainos prognozė 2016 m. yra ties 1 250 USD, kai šiuo metu metalo kaina svyruoja arti 1 100 USD už Trojos unciją.

Vienos didžiausių aukso išgavėjų AngloGold Ashanti (AU) direktorius Srinivasan Venkatakrishnan praėjusią savaitę užsiminė, jog tikisi, kad artimiausiu metu metalo kaina gali ženkliai svyruoti ir neatmeta tikimybės, jog tauriojo metalo kaina gali nusiristi iki 1 000 USD už Trojos unciją. Tačiau jis pareiškė, jog JAV centriniam bankui nesiryžus šiemet kelti bazinės palūkanų normos, metalo kaina gali gerokai atšokti į viršų. Tuo tarpu dėl įmonės vykdyto išlaidų mažinimo visa apimanti įmonės išgaunamo aukso savikaina antrą ketvirtį sudarė 928 USD, kai prieš metus šis rodiklis viršijo 1 000 USD.

Aukso kasybos bendrovės Goldcorp (GG) direktorius Chuck Jeannes praėjusią savaitę Bloomberg duoto interviu metu pareiškė, jog nemano, kad aukso kaina ilguoju laikotarpiu išsilaikys ties 1 100 USD už Trojos unciją. Jo teigimu, aukso rinka yra cikliška ir dėl to, kol metalo kaina išlieka maža, bendrovėje yra mažinamos išlaidos bei didinamas produktyvumas, o pelnas bus uždirbamas, kai kainos ir vėl pakils. Be to, jis pabrėžė, jog įžvelgia fizinio aukso paklausos augimą, ypač Kinijoje. Jo nuomone, krentančios Kinijos bendrovių akcijų kainos gali tik paskatinti metalo paklausą šalyje.

Investicinės galimybės

Investuotojai, kurie nori dalį investicinio portfelio skirti auksui, turi kelis būdus tą įgyvendinti. Vienas įprasčiausių būdų yra didžiulio investuotojų susidomėjimo sulaukę į fizinį auksą investuojantys ETF fondai, kurie leidžia turėti likvidžią investiciją ir nesirūpinti tauriojo metalo saugojimu. Geriausiai žinomas ir populiariausias toks ETF fondas yra SPDR Gold Shares (GLD).

Be GLD, rinkoje yra daug kitų ETF fondų, investuojančių į fizinį auksą. Vienas tokių ETF yra iShares Gold Trust (IAU), kuris pasižymi 0,15 proc. punkto mažesnėmis bendrosiomis išlaidomis. Lietuvos investuotojams taip pat gali būti aktualūs Europoje listinguoti ETF fondai. Pavyzdžiui, vienas tokių ETF yra Vokietijos biržoje listinguojamas Xetra-Gold (4GLD), kurio akcijomis prekyba vyksta eurais.

Taip pat verta paminėti ir ETF fondus, kurių investicinius portfelius sudaro aukso kasybos bendrovių akcijos. Žinomiausias ir likvidžiausias toks ETF yra Market Vectors Gold Miners (GDX), kuris apima didžiausias aukso kasybos bendroves. Fondo metinis dividendų pajamingumas siekia 0,8%. Tačiau verta atkreipti dėmesį į tai, kad fondo akcijų kaina tik netiesiogiai priklauso nuo metalo kainos, nes kompanijų akcijų kainas lemia daug šalutinių veiksnių. Be to, dažnai kasybos bendrovės išgauna ne tik auksą, bet ir kitas žaliavas. Dėl to GDX ne visada atspindi aukso kainos kryptį.

Besikeičianti monetarinė politika JAV ir kitose pasaulio valstybėse gali trumpuoju laikotarpiu lemti didesnius aukso kainos svyravimus. Tačiau matome, jog dalis rinkos dalyvių jau šiuo metu bando pagauti aukso kainos „dugną“.

Parengta LHV banko, remiantis gold.org, cftc.gov, Thomson Reuters ir fondų valdytojų (xetra-gold.com, spdrgoldshares.com, vaneck.com) skelbiamais duomenimis bei užsienio žiniasklaida (Barrons.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.