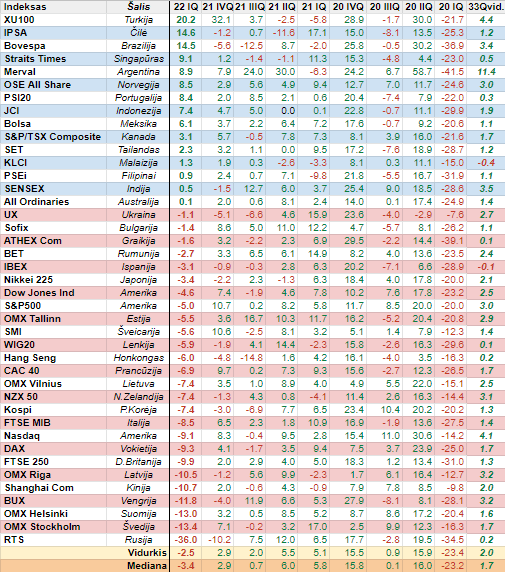

Pirmasis šių metų ketvirtis tikrąją to žodžio prasme visais atžvilgiais pasižymėjo įvykių gausa. Visų pirmą tai senokai matyta korekcija - garo nuleidimas akcijų rinkoje bei didžiausiu netikėtumu - šoku tapęs karas Ukrainoje

Autorius: traders.lt, Parašyta: 2022-04-02 20:21.

URL: https://www.traders.lt/page.php?id=34184

Pirmasis šių metų ketvirtis tikrąją to žodžio prasme visais atžvilgiais pasižymėjo įvykių gausa. Visų pirmą tai senokai matyta korekcija - garo nuleidimas akcijų rinkoje bei didžiausiu netikėtumu - šoku tapęs karas Ukrainoje, kuris sukėlė papildomą nežinomybės ir nervingumo faktorių finansų rinkose ir be jokios abejonės prisidėjo prie žaliavų kainų šuolio, kas lėmė monetarinės politikos sugriežtinimą JAV ir euro zonoje.

Korekcija, kurios reikėjo

Konkrečios - rimtos, didesnės korekcijos, arba garo nuleidimo įkaitusioje akcijų rinkoje iš tiesų labai reikėjo ir to mes po ilgos pauzės sulaukėme būtent per pirmąjį šių metų ketvirtį. Paskutinį kartą prieš tai reikšmingesnis išpardavimas akcijų rinkoje fiksuotas prieš dvejus metus, t.y. per pirmąjį 2020 metų ketvirtį, o jį sukėlė nerimas dėl koronaviruso plitimo pasėkmių. Taigi, šįkart nieko tragiško neįvyko, tai yra visiškai sveikas reiškinys ir netgi pageidautinas, t.y. nusileidimas ant žemės. Galime konstatuoti, kad turėjome akcijų rinkoje situaciją, kur jau buvo panašu apie ėjimą iš proto, tad ši korekcija - tai labai geras, sveikas ir laiku šaltas dušas ant įkaitusios rinkos.

Daugelio įmonių akcijų vertinimai iš tiesų buvo labai išpūsti, ypač tai pasakytina apie vis dar pelnus negeneruojančias, tačiau dideliu augimu pasižyminčias kompanijas, kur ypač buvo jaučiamos spekuliacinės nuotaikos. Trumpai tariant, visi, kas norėjo įsigyti akcijų, jau iš esmės tą buvo padarę, t.y. rinkoje susidarė akivaizdžiai disbalansas, arba kraštutinumas. Tad tą pamatę įžvalgesnį rinkos dalyviai bei įvertinę dėl didėjančios infliacijos artėjantį monetarinės politikos griežtinimą, nutarė užimti taip vadinamas trumpąsias pozicijas, t.y. įžvelgė galimybę uždirbti iš akcijų kainų kritimo. Ir šis jų pasirinkimas buvo ne tik teisingas, tačiau ir labai pelningas, nes, kaip minėta, rinkoje sulaukėme iš tiesų senokai matytos didesnės korekcijos, ypač tai pasakytina apie technologinį sektorių.

Kitą vertus, būtina pabrėžti, jog nors biržoje fiksuotas didesnis akcijų kainų kritimas, tikrai negalime šnekėti apie panišką arba netgi desperatišką jų išpardavimą, to tikrai nebuvo, bent jau kalbant apie pasaulines rinkas, ko negalima pasakyti apie Rusijos akcijų rinką, kur sulaukėme tikrų tikriausio kracho, po ko šios šalies birža net mėnesį apskritai buvo uždaryta. Atmetus rusiškus aktyvus, kurie iš tiesų pavirto į toksiškus, drastiškų ir tikrai itin įspūdingų nuosekliai didelių indeksų kritimų taip pat nefiksuota. Dalis rinkos dalyvių akivaizdžiai šios korekcijos metu pertvarkė savo investicinius portfelius, t.y. atsižvelgdami į besikeičiančią situaciją ir perspektyvas rinkoje juose sumažino sparčiai augančių įmonių akcijų kiekį ir tuo pačiu padidino taip vadinamų vertės bendrovių vertybinių popierių dalį.

Galiausiai po kovo pradžioje išpardavimo metu pasiektų žemumų, akcijų rinkoje sulaukėme atšokimo, kuris, verta paminėti, iš tiesų buvo gan solidus. Esminis klausimas, kuris dabar kyla, ar dabartinis augimas tai tik atšokimas po prieš tai buvusio kritimo, po ko laukia dar viena nuosmukio banga, ar tai vis gi naujo kilimo trendo pradžia. Per artimiausius kelis mėnesius mes tikrai gausime atsakymą į šį šiuo metu itin aktualų klausimą.

Staigmena - karas

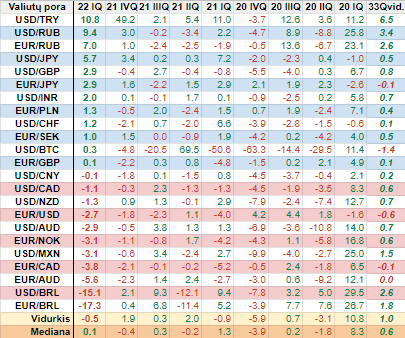

Didžiausia praėjusio ketvirčio staigmena, be jokios abejonės absoliučiai daugumai, tapo prasidėjęs karas Ukrainoje, po to, kai kaimyninė Rusija įsiveržė į šią valstybę. Tai įnešė papildomą nervingumo ir nežinomybės faktorių į finansų rinkas. Agresija ir po to sekusios sankcijos Rusijos atžvilgiu labiausiai paveikė energetikos išteklių, kurių eksportuota yra minima valstybė, kainas, kurios pastebimai šoktelėjo. Gerokai pabrango ne tik nafta bei dujos, tačiau ir anglis, kurios kaina biržoje pašoko dar įspūdingiau nei prieš tai minėtų energijos išteklių.

Investuotojai ėmė nerimauti, kad karas ir po to sekusios sankcijos gali paliesti ir Rusijos eksportuojamus energijos išteklius, t.y. tiek naftą, tiek dujas bei anglis. Žaliavų rinkoje iš ties buvo nervinga ir vyravo didesni kainų pokyčiai, kas buvo puiki proga užsidirbti investuotojams ir spekuliuotojams. Tačiau brango net tik energijos ištekliai, bet ir kitos žaliavos, t.y. visų pirma metalai, kuriuos irgi pasaulinei rinkai tiekia ta pati Rusija. Pastebimai šoktelėjo ir daugelio žemės ūkio produktų kainos, t.y. kviečių, kukurūzų ir t.t., kurių daugelį eksportuoja ne tik jau ne kartą minėta ta pati Rusija, tačiau ir Ukraina. Rinkos dalyviai nerimauja, kad dėl karo Ukrainoje gali sumažėti minimų žaliavų ir produktų pasiūla pasaulinėse rinkose.

Būtent karas tarp Ukrainos bei Rusijos ir jo tolimesnė eiga išliks svarbus faktorius ir veiks investuotojų elgesį finansų rinkose, ypač tai pasakytina apie žaliavų rinką ir jų kainas. Šiuo metu iš tiesų be galo sunku kažką prognozuoti ar teigti kalbant apie šio karo perspektyvas ir eigą bei galutinį rezultatą, nes nežinomybė, akivaizdu, jog yra didžiulė. Tai per šį naująjį ketvirtį išliks svarbiu ir labai reikšmingu rizikos veiksniu.

Tolesnis monetarinis griežtinimas

Apie tai, kad monetarinė politika Amerikoje pradės griežtėti jau kalbėta nuo praėjusių metų vidurio. Iš pradžių rudenį sulaukėme aktyvų supirkimo programos mėnesinių apimčių mažinimo, na o galiausiai ši programa buvo užbaigta kovo mėnesį. Tą patį mėnesį JAV pirmą kartą per trejus metus buvo kilstelta ir bazinė palūkanų norma. Tiesa, šįkart tik 0,25 procentais, nors prasidėjus karui Ukrainoje ir šoktelėjus energijos išteklių kainoms rinkoje imta spekuliuoti, jog galime sulaukti neplanuoto FED posėdžio, kurio metu pagrindinė palūkanų norma iškart gali būti kilstelta net 0,5 procento. Šie būkštavimai nepasitvirtino.

Bet ir toliau spartėjantis kainų augimo tempas Amerikoje, kuris pasiekė senokai matytus lygius ir kuris dėl karo Ukrainoje ir dėl to šoktelėjusių energijos išteklių bei žemės ūkio produktų kainų tikrai per artimiausius mėnesius nelėtės, privertė šios šalies monetarinės politikos vykdytojus sugriežtinti savo toną ir tuo pačiu jie kilstelėjo savo lūkesčius dėl tolimesnių bazinės palūkanų normos perspektyvų. Laukiama, kad ji bus didinama sparčiau ir labiau. Kalbant apie artimiausias perspektyvas, t.y. gegužės mėnesio Amerikos Federalinio Rezervų banko atstovų posėdį, jau prognozuojama, kad jo metu gali būti nuspręsta bazinę palūkanų normą kilstelti dvigubai labiau nei per kovo mėnesio posėdį, be to, laukia ir Centrinio banko balanso mažinimo procesas.

Nors euro zonoje pagrindinė palūkanų norma per pirmą šių metų ketvirtį ir toliau išliko ta pati, t.y. ji sudaro apvalų nulį, tačiau ir čia dėl nuolat didėjančio infliacinio spaudimo žengtas žingsnis pinigų politikos griežtinimo kryptimi. Europos Centrinio banko atstovai, palyginus su ankstesniais planais ir lūkesčiais, nusprendė paspartinti aktyvų supirkimo programos užbaigimą (pandeminė programa nutraukta kovą), ko jau galime sulaukti per trečiąjį šių metų ketvirtį, kai anksčiau planuota ją tęsti mažiausiai iki metų pabaigos, ir tuo pačiu labiau nei prieš tai skelbta apriboti mėnesines turto supirkimo apimtis. Tad akivaizdu, jog monetarinė politika bendroje valiutos zonoje taip pat buvo sugriežtinta, be to, priartėjo palūkanų normų didinimo perspektyva.

Būtent pinigų politikos perspektyvos ir pokyčiai šioje srityje Amerikoje ir euro zonoje išliks svarbus veiksnys finansų rinkose. Esminis klausimas, kuris šiuo metu kyla, ar itin ekspansinė monetarinė politika, kuri be jokios abejonės prisidėjo prie aktyvų kainų augimo, nebuvo pradėta griežtinti per vėlai bei ar galiausiai nebus perlenkta lazda šioje srityje, kas galėtų sukelti potencialų ekonomikos augimo sulėtėjimą arba netgi nuosmukį.