RSS

RSS| Autorius | Žinutė |

| 2011-05-13 18:43 #195167 | |

|

Tai kada daryt uzejimus, konkretizuojant kazkokiom taisyklem?

|

|

2011-05-13 18:48 #195170

1 1

|

|

|

Atsisakom jokio konkretizavimo. Jokiu taisykliu. Jokiu indikatoriu. Ziurek tiesiog i nuoga grafika ir "jausk", piesk mintyse sekancius 20 pipsu. Jei atrodo grazu, tada uzmeti spastus. As nesivadovauju jokiom taisyklem, jokiu lygiu neziuriu, jokiu fibinociu, jokiu paternu, nestebiu jokio trendo, nieko.. Grynai "is akies". As kazkaip tikiu, kad galima ta aki gerai "atkalt" ant sito.

|

|

| 2011-05-13 19:25 #195175 | |

|

Negalima [2011-05-13 17:04]: O viskas paremta labai paprastu principu. Pradirbat tiek pat, kiek uzdirbat. 20 TP ir 20 SL. Jokiu budu nekilnojat SL ant BE ir pns, nes sugadinsit MM 50/50 pataikyma! Nestabdot treido jokiu budu, vienintelis stabdis yra TP arba SL paemimas. IMO, šitoj vietoj dar reiktų paskaičiuot, ar tikrai neverta ant BE kilnot arba trailingo kalt. Sutinku, kad teoriškai mažiau pelningų treidų, bet taip pat ir nuostolių mažiau. Jei BE+1 (ar 2) po dešimties pipsų judesio įdedi, tai nors ir SL pasislenka ir tampa 8/10, bet teisingų pozicijų natūraliai daugiau būna ir long run'e tai gali į labai gerą išeit. EDIT: tada prasitrinu, jei nuoširdžiai. Pasirodė, kad ironija. Na bent jau man tas sakinys išimtas iš konteksto atrodytų juokingai, dėl to. Atsiprašau. |

|

| 2011-05-13 19:33 #195177 | |

|

Na Negalima padare tokia prekybos prielaida, daba testuos idomu kokie rezultatai bus.

teisingų pozicijų natūraliai daugiau būna ir long run'e tai gali į labai gerą išeit. Cia tai gerai pastebejai. As tai perejau i aukstesni ligi is prognozuotojo Picaso i treiderio. |

|

| 2011-05-13 19:44 #195180 | |

|

Nezinau, reikia skaiciuot. Sunku sugalvot kaip apskaiciuot tikimybe slenkancio SL. Dabar nesugalvoju ir kaip bendra tikimybe apskaiciuot ikisant SL ant BE. Nedirba galva biski. Siaip is logikos manau geriausiai fiksuoti TP SL siuo atveju, bet cia tik nuomone neparemta jokiais skaiciavimais..

|

|

| 2011-05-13 19:46 #195182 | |

|

Tai kad as neironazavau, nuo dusios rasiau

|

|

| 2011-05-15 15:59 #195259 | |

|

Kiek visko bandziau, skaiciavau.. viskas susiveda i 50/50.

Yra situaciju, kuriu tikimybe 80-90% pagal istorija. Tik SL kikviena karta skirtingas, pagal situacija konkrecia, o TP kaip Dievas ir rinka duos. AS apie H4.Stopas svyruoja 100-150 pip. |

|

| 2011-05-15 16:22 #195260 | |

|

Tai daryk TP 10 SL 90 ir turesi 90% pataikymo tikimybe

Kad ir pacioj ruletej, statyk juoda arba raudona ir kazkuri intervala statymu paemus rasi, kad pataikai 80%. Tereikia ilgesnes istorijos. Kad ir ta sistema, kur pirmai rasiau, kur is akies treidini pagal TP 20 SL 20. Ta diena sekesi neblogai, 2 SL ir 7 TP, nors realiai tikimybe yra 50% jei spredo neziuret. Bet tai nereiskia, kad kita diena nebus 7 SL ir 2 TP |

|

| 2011-05-15 19:13 #195274 | |

|

Yra tokiu dienu kuriu palaikymas arba pasipriesinimas nebuna nulauztas(pats auksciausias arba zmiausias), as apie tai, o ne apie gryna tikimybe.Todel yra atitinkamas MM,SL, pasipildymas, uzsidarymas.Bet tai aktualu jeigu pozicija zadi laikyt ilgai, kad nesuveiktu SL ir augtu pliusas.

Sitas reikalas galioja bet kokiai rinkai ir bet kokiam TF, bet H4, D1 turi didesne tikimybe. |

|

|

|

2011-05-17 01:22 #195461

1

|

|

Negalima [2011-05-15 16:22]: Tai daryk TP 10 SL 90 ir turesi 90% pataikymo tikimybe Čia jūs gal kažkokį naują tikimybinį modelį išradot ? Žiūriu, ty. skaitau ir nesuprantu... kaip tuos 90% gavot ? Ar kai (jei) mokėtės tikimybių teoriją jums kas nors rodė normalųjį skirstinį ?  ... jau net nekalbant apie transakcinius kaštus (spread'ą ir pan.) Common sense is not very common

|

|

| 2011-05-17 08:55 #195474 | |

|

la: Seniai mokiausi tikimybių teoriją ir mažai ką beprisimenu.

Pagal mane tai pataikymo_tikimybė = PT šiuo atveju - dviejų kintamųjų funkcija: jei SL -> begalybę , PT -> 1; jei TP -> 0-spredas , PT -> 1. Tada išeina, kad PT -> 1, kai SL:TP -> begalybę. Jei TP 10 i SL 90, tai pataikymo tikimybė be abejo NE 90% Kur aš klystu ? Individualios kelionės

Investicijos |

|

|

|

2011-05-18 21:43 #195961 |

|

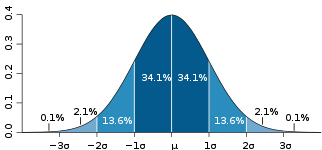

^la [2011-05-17 01:22]: Čia jūs gal kažkokį naują tikimybinį modelį išradot ? Žiūriu, ty. skaitau ir nesuprantu... kaip tuos 90% gavot ? Ar kai (jei) mokėtės tikimybių teoriją jums kas nors rodė normalųjį skirstinį ? ... jau net nekalbant apie transakcinius kaštus (spread'ą ir pan.) O tai koki atsakyma gauni "Negalima" suformuotame uzdavinyje (turbut gauni, nes zinai kad ne 90%)? Ir kokiu budu gauni? Ir ka sitoj vietoj iliustruoja tas normaliojo skirstinio paveikslelis? |

|

|

|

2011-05-18 22:14 #195968 |

|

Darriusk [2011-05-17 08:55]: Jei TP 10 i SL 90, tai pataikymo tikimybė be abejo NE 90% Kur aš klystu ? As eksperimento budu gaunu 90%. http://pastebin.com/agdpGTE4 |

|

| 2011-05-18 22:29 #195971 | |

|

Idomu kaip atrinkti duomenis is chaoso, objektyviai tikimybei apskaiciuoti?

|

|

| 2011-05-18 22:29 #195972 | |

|

Man rodos ^la norėdamas įrodyt, kad kiti gavo nesąmonę, pateikė įrodymus, kurie įrodo, kad tai yra tiesa ;\

Assuminant, kad kaina juda pagal normal distribution, ir tiek į vieną, tiek į kitą pusę nujudėt turi tokį patį šansą gaunam, kad kaina nuvažiuot +10 arba -10 pipų turi tokią pačią tikimybę. Iš to išsiveda, kad kainai pajudėt 90 pipsų yra devynis kartus mažiau šansų, negu pajudėt dešimt. Taigi, statant sl/tp 1:9, gaunam 10:90% tikimybes. Vienintelis šitam modelį kvestionuotinas dalykas yra tai, ar kaina tikrai judu pagal normal distributioną. |

|

| 2011-05-19 08:25 #195996 | |

|

krabas [2011-05-18 22:14]: As eksperimento budu gaunu 90%. Jei eksperimentuota su konkrečios valiutų poros istoriniais duomenimis, tada vadinasi taip ir yra - tikimybė 90 %. Individualios kelionės

Investicijos |

|

| 2011-05-19 10:55 #196019 | |

|

Čia ir ant pirštų galima suskaičiuoti.

Idealiu atveju su 10$: 1) 90%: 9 kartus iš eilės uždirbi po 1$ = 9$ 2) 10%: 1 kartą gauni minusą = -9$ Galiausiai viskas susiveda į nulį: 9$ + (-9$) = 0 Stumdydamas tuos % tik atitolini tą momentą, kai gausi 0. Toks pat rezultatas būtų, jei prieš mesdamas monetą, sušoktum mumbajų lietaus šokį. Galutinis rezultatas visvien priklausys nuo bandymų skaičiaus. Bandymų skaičiui didėjant (arba artėjant prie begalybės), rezultatas artės prie 0. |

|

|

|

2011-05-19 10:59 #196020 |

|

Expected value gal ir galima suskaičiuoti, bet pasikartosiu, baigčių tikimybių santykis nėra 9:1. Pradėkit nuo to. Taip kad visai ne ant pirštų skaičiuojamas šis reikalas.

Handrail, pakolkas, kaip matau, tik jūs "pagavot" mano mintį. Bet vel gi - kodėl manot, kad tikimybė tolstant nuo vidurkio mažėja tiesiškai ? Iš čia ir padarot neteisingas prielaidas. Common sense is not very common

|

|

|

2011-05-19 11:13 #196025

1

|

|

|

Gabriel [2011-05-19 10:55]: Čia ir ant pirštų galima suskaičiuoti. Čia yra grynai teorinė diskusija, realiam treidinime nėra logikos taikyti tokias "idėjas". Kalbam apie pataikymo tikimybę, o ne apie pelną. Jei krabas iš tikrųjų ant istornių duomenų gavo tą tikimybę 1:9, tai įdomu. Tokia tiesinė priklausomybė - vertas tolesnio tyrinėjimo dalykas. Būtų gerai, jei: - 1. krabas pateiktų savo tyrimo rezultatus - kokia pora, koks laikotarpis, koks TF ir t.t. - 2. la nekritikuotų "abstrakčiai", o pateiktų kokį nors skaičiavimą ant istorinių duomenų, pvz EURUSD. O argumentai, tipo "man rodos", "esu įsitikinęs", kalbant apie kokretų sausai matematišką dalyką - švelniai tariant nesolidūs. Individualios kelionės

Investicijos |

|

|

|

2011-05-19 11:18 #196027 |

|

Darriusk,

Pateikti matematinę išraišką reikštų tą patį, kaip nepadaryti nieko, nes dauguma tiesiog nesupras tokio lygio abstrakcijos. Atlikti tokį testą pagal istorinius duomenis galima, bet šiuo metu neturiu tam laiko. Be to, nemanau, kad verta čia žaisti su istorija. Pakaktų Monte Carlo. Common sense is not very common

|

|