RSS

RSS| Autorius | Žinutė |

| 2013-08-30 16:09 #357701 | |

|

tai dabar skelbia gerus, ir baze zema ir suriai praejusiu metu pigus, va IIIq bus labai idomus, pienas rugpjuti jau 40 proc brangiau nei praejusiais metais, skaiciavausi, per 2013 IIq vidutinskai pabrango apie 15 proc (balandi lag'as buvo, pasoko is esmes nuo geguzes), IIIq jau link 30 proc eina, ziauroka.. isejau snd is pienininku, vlp ir zmp, pzv dar rezu palauksiu..su zmp matyt busiu paskubejes, laikas parodys, rezervuota reakcija i gerus vlp rezultatus sugunde parduot

|

|

2013-08-30 16:19 #357703

1 1

|

|

|

dėl sūrių tai taip, iš seniau pagaminti jie ten brendo, bet vilkyškėse dominuoja greit gendantys produktai, tokie kaip pienas, grietinė, jogurtukai - rezultatai vis tiek džiugūs. Sūrininkams pelno maržos atžvilgiu turbūt sunkesnis bus III ketv., ypač jei žaliavinis pienas taip ir neatpigs.

|

|

| 2013-08-30 17:50 #357718 | |

|

Obeliksas [2013-08-30 15:59]: tai sakot pienininkai gerus rezus skelbia.. Tai ko jie tada verkė pas prekybininkus bėgdami, kad reik kelt kainas vartotojams? ot gobšuoliai.. Jie nekvaili, jie i ateiti ziuri. |

|

| 2013-08-30 22:29 #357761 | |

|

Obeliksas [2013-08-30 15:59]: tai sakot pienininkai gerus rezus skelbia.. Tai ko jie tada verkė pas prekybininkus bėgdami, kad reik kelt kainas vartotojams? ot gobšuoliai.. Akivaizdu, kad jie pelnus uždirba užsienio rinkose, o Lietuvoje parduoda vos ne nuostolin. Tai - ne normali situacija ir taip ilgai tęstis neturi. Beje, Lietuvoje pieno produktai jau brangsta, bent jau kai kurie iš mano perkamų. |

|

| 2013-09-02 22:21 #358070 | |

|

Siūloma susirinkimo darbotvarkė:

1.Dėl audito kompanijos rinkimo, jos kandidatūros patvirtinimo ir esminių audito paslaugų sutarties sąlygų nustatymo; 2.Kiti klausimai; Bendrovė nesudaro galimybės dalyvauti ir balsuoti susirinkime elektroninių ryšių priemonėmis. Sprendimų projektai susirinkimo darbotvarkės klausimais, dokumentai, kurie bus pateikti visuotiniam akcininkų susirinkimui, ir informacija, susijusi su akcininkų teisių įgyvendinimu, ne vėliau kaip likus 21 dienai iki susirinkimo, bus patalpinta bendrovės interneto tinklalapyje http://www.zpienas.lt meniu punkte „investuotojams“. Man tai idomiausias antras punktas KITI klausimai bet kazkodel tai tylu ir kaina biskeli pasoko ir tarpininkas vienas sistemingai perka |

|

| 2013-09-03 08:47 #358091 | |

|

IMHO, be reikalo kuri sąmokslo teorijas, nieko nei svarbaus, nei ypatingo tame susirinkime nebus, o kaina pašoko dėl gerų veiklos rezultatų. Žvelk paprasčiau.

|

|

|

2013-09-03 09:38 #358106

5

|

|

|

vk, Lesto ev/ebitda apie 4, monopolininkas, divai vieni geriausiu rinkoje, pieno supirkimo kainos 'do lampochki'..;)

del ZMP, tai yra vienintelis pienininkas, kuris iki 70% produkcijos parduoda Lietuvoje ir Baltijos salyse..per I p pieno supirkimo kaina pakilo tik 10% (vietine rinka jau dirba ant nulio arba i simbolini minusa), per IIIq jau bus min 30%, sako rugpjuti mokejo jau ir 40% daugiau, tuo tarpu kainos lentynose kolkas keiciasi simboliskai, ir augima planavo tik nuo spalio pradzios, tai IIIq pajamose dar nespes atsispindet..kas gali istempti, tai pigus praeitu metu suriai, bet ivertinus IIq rezultatus, manau didzioji ju dalis jau issaudyta..bet'inu ant to, kad IIIq ZMP taps didziausiu nusivylimu, o kaip bus pamatysim. P.S. dar viena idomus momentas - gal tik klaida ataskaitoj, bet pagal 6 men ataskaita vidutine ZMP pieno supirkimo kaina buvo 10% mazesne nei VLP..mistika, niekad tokiu skirtumu nemaciau. jei tai tiesa, tai prie LP supirkimo kainu jau dabar dirbtu i nuostoli. |

|

| 2013-09-03 10:27 #358135 | |

|

seip [2013-09-03 09:38]: , Lesto ev/ebitda apie 4, OT: Tie "apie 4" faktiškai yra 5.06, kas yra daugiau nei du kartus blogiau lyginant su ZMP. LESTO buvimas monopolininku nėra vien tik gerai, nes tai reiškia kainų reguliavimą ir nuolatinę priklausomybę nuo politikų valios. Jei ne tas slaptas LESTO pelnas dėl didelių amortizacinių atskaitymų (ar kaip ten juos teisingai pavadinti), tai ši įmonė toli gražu nebūtų patraukli. |

|

| 2013-09-03 10:43 #358146 | |

|

OT: tikslumo delei, 5 neivertinus siemetinio 20% EBITDA augimo..tai kad atvirksciai, jei susitvarkytu amortizazcinius atskaitymus, matytumem dar minimum 100m ltl pelno eilutej..amortizacija ant popieriaus suvalgo 400m ltl kasmet, investicijos 300m ltl, beje ne tik palaikomosios..del politikos yra, zinoma

|

|

| 2013-09-03 10:49 #358150 | |

|

vk,nelabai supratau "jei ne tas slaptas pelnas dėl didelių amotizanių atskaitymų,tai ši įmonė toli gražu nebutų patraukli".Šiaip nusidėvėjimas tik mažina pelną,ir jei jis butų mažesnis,tai pelnas butu ir 300mln. ,o ne 50 UŽ 2013M.Kažką sumalei .

|

|

| 2013-09-03 12:33 #358169 | |

|

Pravalas [2013-09-03 10:49]: vk,nelabai supratau "jei ne tas slaptas pelnas dėl didelių amotizanių atskaitymų,tai ši įmonė toli gražu nebutų patraukli".Šiaip nusidėvėjimas tik mažina pelną,ir jei jis butų mažesnis,tai pelnas butu ir 300mln. ,o ne 50 UŽ 2013M.Kažką sumalei . Nesuprantat elementarių dalykų |

|

| 2013-09-03 12:52 #358178 | |

|

vk, buchalterijos subtylibes tingiu aiškint,jau labai senai ta tema rašiau dėl nusidėvėjimo,nesikartosiu.Bet tu mane sudominai ,dėl 5 proc pelno nuo apyvartos.Kur tai reglamentuta,esu girdėjes apie siekius lygiuotis į skandinavų valstybės valdomas įmones,kad dividendinė graža butu apie 10 proc. nuo nuosavo kapitalo.Gal tu kažką maišai ypač su apyvarta,logiškiau butų imama kapitalo bazė,o ne apyvarta ir aplamai duok nuoroda kad monopolininkams ar kt. aplamai yra nustatyta 5 proc. pelno riba.Duok nuorodą ,net įdomu pasidarė.TEO irgi laidinio ryšio monopolininkas,ir kaip tu sakai pelnas butu ribojamas nuo apyvartos,tai kiek jiems to pelno butu leista uzdibt

|

|

| 2013-09-03 13:03 #358184 | |

|

anksciau buvo ribojamas energetiku pelnas, praejusiu metu pradzioj buvo pasiulymas ivesti 5% riba, bet nesekmingai..dabar jokiu ribojimu istatyme nera.

|

|

| 2013-09-03 13:47 #358206 | |

|

Pravale, tu teisus, aš nesu įsigilinęs į detalius energetikos reikalus ir kalbu iš bendro supratimo. Todėl mano teiginys, kad reguliuojant monopolininko kainas nustatoma tam tikra marža yra teisingas iš idėjos, bet neteisingas kai paminiu "5% nuo apyvartos".

Tau uždavus klausimą pagooglinau ir radau daugeliu mūsų diskutuojamų klausimų įdomią valstybės kontrolės ataskaitą. Nors ji senoka, bet, drįstu teigti, neprarado aktualumo. Siekdamas labai neteršti šios garbingos ZMP temos, pacituosiu porą jos išvadų: 1.2. Didžiausią elektros imonių patiriamų sąnaudų dalį per audituojamą laikotarpį sudarė nusidėvėjimo (amortizacijos) sąnaudos. Lyginant 2007 m. su 2003 m., AB „Rytų skirstomieji tinklai“ nusidėvėjimo (amortizacijos) sąnaudos padidėjo 2,4, AB „Lietuvos energija“ – 2,5, o AB „VST“ – 4,7 karto. Dėl turto perkainojimo skirstymo paslaugos viršutinėje kainos riboje apie 10 proc. išaugusios nusidėvėjimo (amortizacijos) sąnaudos padidino viršutinę kainos ribą apie 13 proc. (2.2 dalis) 16. 2005–2007 m. reguliavimo periodui AB „VST“ nustatytas normatyvinis pelnas buvo 153,3 mln. Lt, tačiau įmonė priskaičiavo 926,5 mln. Lt dividendų, t. y. 6 kartus daugiau, negu nustatytas normatyvinis pelnas. Taigi galima teigti, kad įmonė gavo 773,2 mln. Lt pelno, viršijančio nustatytą normatyvinį pelną, t. y. gavo antpelnį. Ateityje taip gali pasielgti ir AB „Lietuvos energija“, ir AB „Rytų skirstomieji tinklai“ akcininkai. Šiose bendrovėse perkainojimo rezerve (dėl turto perkainojimo) buvo sukaupta: AB „Rytų skirstomieji tinklai“ – 2 744 mln. Lt, o AB „Lietuvos energija“ – 1 297 mln. Lt. Elektros energijos perdavimo ir skirstymo paslaugų kainų ir jų viršutinių ribų nustatymo metodikoje nėra numatyta, kaip turėtų elgtis Valstybinė kainų ir energetikos kontrolės komisija, jeigu įmonė gauna antpelnį ne dėl atitinkamos veiklos sąnaudų mažinimo ar efektyvumo didinimo, o dėl turto perkainojimo. (6 dalis) Atsakydamas į tavo klausimus ir pateiktus teiginius, patikslinu savo teiginius: LESTO dirbdama nuostolingai tokius didelius dividendus sugeba mokėti tik paslėptų "antpelnių" sąskaita, kai amortizaciniai atskaitymai žymiai viršija vykdomas investicijas turto vertės atstatymui. Išsprendus šią "popierinių nuostolių" problemą iškart žymiai padidėtų pripažįstamas įmonės pelnas bei pasekmėje būtų sumažinti jos kaip monopolininko įkainiai. Po to įmonės oficialus pelnas koreliuotų su grynuoju pinigų srautu, nebeliktų tokių paslėptų antpelnių ir įmonė taptų normalia su nuosaikiu pelnu bei ribotais (mažais) dividendais. |

|

| 2013-09-03 14:01 #358208 | |

|

vk,yra tavo žodžiuose racijos.Aš kaip vartotojas bučiau tik už elektros tarifų mažinima,bet Valstybei visu pirma naudinga per didesnius tarifus iš galutinių vartototojų surinkti daugiau PVM,antra užmaskuojant valstybės skolos didėjimą,skolas perkelti ant valstybės valdomų įmonių,o iš jų į valstybės biudžetą gauti kuo daugiau dividendų.Taip ,kad kol neįsivesime euro niekas nesikeis,nebent pramonė ir namų ūkiai pradėtų masiškai bankrutuot.

|

|

|

|

2013-09-10 13:46 #359250 |

|

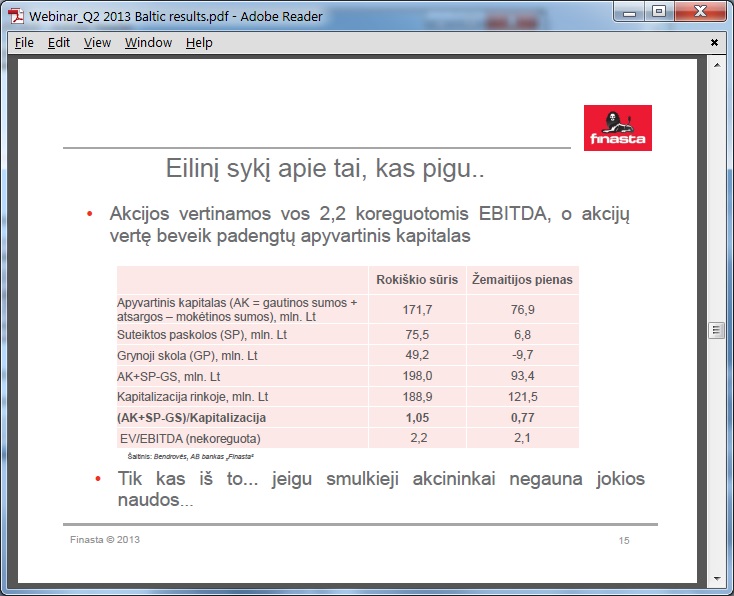

Finasta apie 2Q.

Ramybės, tiktai ramybės

|

|

| 2013-10-03 15:42 #363228 | |

|

vk [2013-09-03 08:47]: . Tad skubėkite pirkti, kol instituciniai nesupirko ir nesukėlė kainos. Ar spėjot? |

|

|

2013-10-04 12:53 #363413 |

|

ZMP perdaug ir pergreit uzkilo, dabar apacioje isretejes oras

|

|

|

|

2013-10-04 13:31 #363430 |

|

vk [2013-10-03 15:42]: vk [2013-09-03 08:47]: . Tad skubėkite pirkti, kol instituciniai nesupirko ir nesukėlė kainos. Ar spėjot? kas nespejote, galite pirkti |

|

|

2013-10-04 13:58 #363448

1

|

|

|

Kai, viena maklerinė nutaria kelti,tai nieko gero nelauk. FNS ar fondas ar suorganizuoti klijentai,jau metai sėdi ant žmp ir lesto..tik klausimas kam jie parduoS.Matėm avg,kad dideli pinigai per vieną finansų tarpininką,gali daug,bet visada ateina x valanda,jei čia fondo darbas,tai finastai didelis minusas už neprofeseonaluma,jei finastos kliejento ,tai užuojauta jam,kam jis parduos,turęs leisti kaina iki0,4.

|

|