RSS

RSS| Autorius | Žinutė |

2009-05-27 03:23 #36926

4 4

|

|

|

polis : 1) Pinigai puciami i ekonomika tam, kad uzgesinti defliacija. Kaip matome tai daroma pakankamai atsargiai, kad doleris nenuvertetu ir neisibegetu infliacija (CPI ir PPI rodikliai vieni zemiausiu). Jeigu FEDas sugebes islaikyti infliacija 2-4% remuose jokio ekonomikos kolapso, staigaus kredito subliuskimo nebus. 2) Toks ekonomikos gelbejimas prives prie stagnacijos. Tokia stagnacija isivyraus 10-20 metu. Per ta laikotarpi, su 2-4% infliacija ir be jokio soko (t.y hiperinfliacijos) pinigai bus nuinfliuoti 20m x 4%= 80%, o gal ir truputi daugiau. Tai be abejo pades restartuoti ekonomikai, (...) Issivalys, skolininkai numirs, uzgims nauja neskolingu zmoniu karta ir viskas prasides is naujo. 3) Staigi hiper infliacija naudinga JAV, tai sis momentas financiskai yra pats palankiausias, kadangi dolerine skola yra didziausia dabar ir linkusi mazeti. Tai kodel jos nedaryti dabar. A, sakote negalima reikia kariniu konfliktu, kad JAV butu "save haven". 1) problema yra ta, kad tiksline infliacija yra 2% per metus, o skolos palukanos 8-10%. Daugumos imoniu balansuose net 50/50 skolos/nuosavo kapitalo santykis yra tolima svajone. Todel "staigaus kredito subliuskimo" tikrai nebus, nes jis puciasi greiciau negu auga pumpuojami nauji pinigai arba ekonomika. Bet ekonominis kolapsas bus nes pagrindine jos augimo prielaida ir buvo puciamas kreditas, kurio nebera kur pusti nes vien jo palukanos darosi nebeaptarnaujamos. Tai nera tvari sistema. Islyginti balansa galima: a) didesnes infliacijos laikotarpiu (US 70'ieji). Bet privatus kapitalas irgi ginasi keldamas palukanas- todel teks naudoti daugiau "valstybinio" kapitalo, kuris nera uzdirbamas, o tiktai surenkamas mokesciu pavidalu. b) dalies skolu nurasymu. Cia velgi privatus kapitalas ginasi ir stengiasi kuo didesne dali permesti "bail'outinti" valstybei t.y. nuraso mokesciu moketojas busimu mokesciu (su palukanomis) saskaita. bet kuriuo atveju nusimato didesnes infliacijos ir didesniu mokesciu laikotarpis (beje, buves Estijos finansu ministras viesai pareiske kad Estijai nera kito kelio kaip didinti mokescius, Vokietija PVM jau pries keleta metu izvalgiai padidino, suaktyvejo kova pries "mokestinius rojus". Na ir stakles daugumoje prasiskolinusiu saliu isisuka vis sparciau). Paradoksalu, bet geriausia gyvenamoji vieta yra ten, kur valstybes ir privacios skolos yra mazos (nera paskatu "tirpdyti" kapitalo nei hiperinfliuojant nei atimant per didesnius mokescius). O tai deja-treciasis pasaulis arba nykstukines valstybes Europoje. Juokinga, bet Rytu Europos skolos irgi salyginai mazos, tik va reiketu ne padidintos "dozes" is TVF&Co dileriu, o rimtos skolu restrukturizacijos. 2) 10-20m. stagnacija tikrai gresia (visi panasejam i Japonija, kuri jau seniai pirmoji priejo riba, deja visas klaidas kartojam) 18m x4%=100% (compounding power Supaprastinus visas dabartinis procesas tai derybos kaip pasidalinti restrukturizacijos kastus t.y. a) dali skolos "nuraso" privatus kapitalas (is sukaupto ir busimo pelno) b) dali skolos "bailout'ina" ir nuraso mokesciu moketojai (tarpininkaujant valstybei is busimu mokesciu) Privatus kapitalas siose derybose yra stiprioji puse, valstietis mokesciu moketojas (atstovaujamas vyriausybes)- silpnoji. Ironiska tai, kad uz paskola valstybei (visiems pilieciams) privatus kapitalas reikalauja palukanu, kurios iki atidavimo momento bus didesnes negu "bailout'inta" ir nurasyta skola t.y. efektyviai nori uzdirbti is restrukturizacijos ir iki minimumo sumazinti savo nurasoma dali. Aklaviete toliau vyriausybei lieka vienintele iseitis- restrukturizuoti grubiai- hiperinfliuojant (eroduojant kapitala ir sumazinant realia skola). Bet vykdyti nebus skubama, nes restrukturizacija- drumstas vanduo, galima daug pasipelnyti ar bent jau efektyviai sumazinti atviras nuostolingas pozicijas. O kai stambus kapitalas ir vyriausybes "atstovai" bus "saugiai priparkave" kapitala i realius daiktus(resursus)- kliuciu "hipervalymui" nebeliks. Saskaita apmokes "popieriniu ar virtualiu" santaupu turetojai...kaip per tukstantmecius istorijoje ir budavo o karai- nebutini, tik vanduo drumstesnis- patogu. Nebent Kinija (kaip virtualiu santaupu turetoja)pasipiktintu "erozija". Bet realiau kad ji irgi tyliai likviduos savo Usd rezervus, o su jais liks "treciasis pasaulis", kurio vyriausybiu ir zmoniu galvose pinigas=Usd. |

|

|

2009-05-27 04:10 #36927

1

|

|

|

Kinija ne tik nelikviduoja, bet kaip ir kitos valstybės vis daugiau skolina US

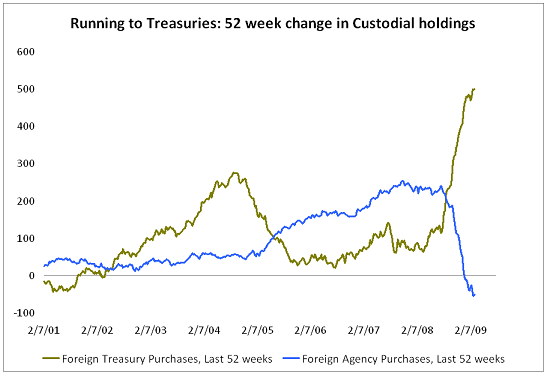

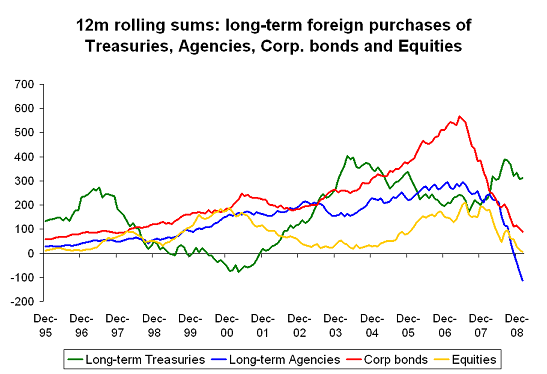

US treasuries : šalis - 2009 kovas (skliaustuose 2008 kovas) mlrd. usd Kinija 767.9 (490.6) Japonija 686.7 (597.4) Karibai 213.6 (108.7) Naftą eksportuojančios šalys 192.0 (150.7) Rusija 138.4 (42.4) Britanija 128.2 (200.1) |

|

|

|

2009-05-27 07:38 #36928

4

|

|

Taip,vis dar perka treasuries.Bet visai nustojo pirkti "agency paper" (Fannie ir Freddie slamsta).

O ir pagrindinis pirkimas trumpalaikio "popieriaus". Ilgesnio periodo bondai neatrodo taip graziai.  Bankam gal ir gerai,prie statesnio "yield curve" net ir jie sugebes pinigus uzdirbt,jei tik bus norinciu ta kredita imti.Darbo reikia zmonem,kitaip didelis sudas |

|

|

2009-05-27 08:53 #36933

1

|

|

|

Balsas tyruose:

"The world economy faces near-stagnation for 10 years because of rising unemployment in the U.S. and Europe, Nobel Prize-winning economist Paul Krugman predicted on May 14." |

|

| 2009-05-27 10:28 #36942 | |

|

Agata : augisss : Juk esant hiper[o tai daugiau nei 100 procentu] bankininku isduoti kreditai pavirsta niekuo,suprask tie,kas jiems skolingi tampa laisvi nuo skolos. Man ši vieta taip pat neaiški Kai negaunu atsakymo į savo užduotą klausimą, suprantu, jog uždaviau kvailą klausimą Pačią esmę suprantu, kai žiūrime į bankus kaip į vieną visumą BANKĄ ir jo santykį su valstybe ir visa kita.Tačiau smulkesnis mechanizmas man nėra aiškus. Išeitų, kad kai kurių bankų žlugimas yra kaip ir užprogramuotas iš anksto.Lemia santykiai su valstybe ir jo reikalingumas valstybei(ne vien finansine prasme, kartais politine). Ir tas pinigų vaikščiojimas labai ilgu laikotarpiu tarp banko ir banko skolininko.Juk padėliojus tuos santykius ilgu periodu pagal nominalą ir defliacinius/infliacinius/stagnacinius periodus labai įdomiai atrodo.Pozicijos kaitaliojasi abipusiai... Tai kur čia yra banko saugiklis? Iš banko pusės įmanomas laviravimas palūkanų normomis ir indeksavimas su vyriausybių pagalba, iš skolininko pusės - fizinių/juridinių asmenų bankrotai.Bankas pralošia. Tačiau su nominalais čia nėra jokio ryšio. |

|

| 2009-05-27 11:46 #36948 | |

|

siaures vejas : Paradoksalu, bet geriausia gyvenamoji vieta yra ten, kur valstybes ir privacios skolos yra mazos (nera paskatu "tirpdyti" kapitalo nei hiperinfliuojant nei atimant per didesnius mokescius). O tai deja-treciasis pasaulis arba nykstukines valstybes Europoje. Aš taip pat tai pastebėjau. Tik galvoju, kad labai svarbu ir didelė teritorija dėl didesnės "savęs apsirūpinimo" galimybės ir didesnės vienodų mokesčių teritorijos,protekcionistinių įstatymų veiksmingumo. bet kuriuo atveju nusimato didesnes infliacijos ir didesniu mokesciu laikotarpis (beje, buves Estijos finansu ministras viesai pareiske kad Estijai nera kito kelio kaip didinti mokescius, Vokietija PVM jau pries keleta metu izvalgiai padidino, suaktyvejo kova pries "mokestinius rojus". Na ir stakles daugumoje prasiskolinusiu saliu isisuka vis sparciau). Jei pasaulis nebūtų globalus. Šiuo metu man visa tai atrodo kaip padėtis be išeities.Juk į visas teritorijas, kur mokesčiai mažesni, kelias užsidaro automatiškai.Valstybė nieko nesukuria, nebent politiniais instrumentais gali kažką parūpinti pigesne kaina. Ir mokinukui aišku, kad niekas nieko iš tavęs nepirks, jei jo pačio pasigaminimo savikaina bus mažesnė arba kitas galės tą patį produktą pasiūlyti pigiau. O ar įmanoma kažką pardavinėti pigiau savikainos?O dideli mokesčiai didina savikainą.Mažoje teritorijoje neįmanomas "savęs apsirūpinimo" sistemos pilnas funkcionavimas. Mano galva, ratas užsidaro. Nežinau, kaip tai atrodo kitoms galvoms? |

|

|

2009-05-27 11:52 #36950

2

|

|

|

Agata, Augi- supraskime, kad bankai bankroto atveju rizikuoja ne absoliucia paskolu portfelio verte, o tiktai savo kapitalu-"privalomuoju rezervu" laikomu CB, kuris sudaro apie 4%(US, UK, AUS,NZ), 7%(kontinentine Europa), 10% (Skandinavija).

O didziausia rizika prisiima kreditoriai, valstybe (garantijos) ir indelininkai (virs valstybes garantiju sumos). T.y realiai mes skoliname vieni kitiems, valstybe apdraudzia, o bankas- tiktai pelningai tarpininkauja. Valstybe, leisdama bankrutuoti, patirtu mazesnius nuostolius (tiktai garantiniai isipareigojimai indelininkams). Didziausius nuostolius patirtu kreditoriai, todel jie savo ruoztu konservatyviau vertintu banku pletra ir juos "priziuretu", sumazetu "lengvu pinigu" (kurie is esmes yra infliacijos ir burbulu saltinis). Deja kreditoriai daznai yra kiti bankai, todel sutartinai santazuoja visuomene savo "sistemine svarba" ir savo bankrota pateikia kaip "pasaulio pabaiga". Taigi, gerbiamas mokesciu moketojau, banko kreditorius-tavo kreditorius ir tavo sutikimo niekas neklausia bankas savo 4-10% "rizikos kapitala" "atidirba" per 2-3 metus (2-3% marza) Papildoma rizika atsiranda tiktai jeigu visas uzdirbtas pelnas ir toliau nuolat naudojamas paskolu portfelio pletrai. Cia kaip losejas, kuris laimejes vel ir vel zaidzia visa suma anksciau ar veliau sulauks "lemtingo" pralaimejimo, kuris ismes ji is zaidimo. Banko akcininkui geriausia kai pelnas ismokamas dividentais, o pletra finansuojama kreditu, deja "sena gera" bankininkyste nebemadinga p.s. zinoma, yra ir kitos rizikos, pvz. srautu valdymo(trumpalaikiai indeliai-ilgalaikes paskolos), bet velgi bankroto atveju banko nuostoliai- kuklus 4-10%. |

|

|

|

2009-05-27 13:51 #36954

6

|

|

Keletas minčių apie bankų išduotu kreditų pavirtima "niekuo" ir kam tai yra naudinga.

Pasaulyje funkcionuoja tukstančiai bankų - vieni labai seni, kiti su kelerių metų istorija. Tačiau kas visus juos vienija - tai veiklos principai, kurie buvo įdiegti senųjų (pirmųjų) bankų šeimininku, ir kurie dabar visuotinai yra pripažinti kaip vieninteliai ir nepakartojami. Seniausi ir stambiausi pasaulio bankai per N grandžių dalyvauja vieni kitų kapitale ir defacto priklauso tų pačių bankininkystės pradininkų šeimų dinastijoms. Šitie stambiausi žaidėjai kontroliuoja visą finansų pasaulį - jie kūria žaidimo taisykles, "prastumia" reikalingą teisinę bazę ir t.t. Nuo to kad dabar (defliacijos pasekoje) bankrutuos kruva jiems nepavaldžių finansinių įstaigų jie tik išloš. Jus pažiūrėkyte kaip vyksta bankinio sektoriaus infiltracija į JAV iždą - nesavi bankrutuojami (BearSterns), savi - finansuojami ir rekapitalizuojami. Dar pora žodžių apie paminėtą "rizikos kapitalą" kurį bankai neva rizikuoja prarasti bankroto atvėju - nėra nei vieno (išskyrus superkonservatyvius ir sunkiai prieinamus Šveicariškus bankus) kuris rizikuotu net 4-10%, nes skaičiuoti galimus praradimus teisinga tik nuo nuosavo kapitalo. O nuosavas kapitalas pas tokius milžinus kaip USB, City ir t.t. 2008-is buvo mažesnis nei 0,1% aktyvų. Čia šuo ir pakastas. Didelių bankų tikrieji šeimininkai nerizikuoja niekuo net banko bankroto atveju. Jie turi kruvas bankų, kurie neva konkuruoja tarpusavyje, o realybėje - naudojami kaip sisteminis svertas elito gerbuvio ir amžino klėstėjimo užtikrinimui, kontroliuojant pilka vergų (vartotojų/kompanijų) masę, kuri net nenori suprasti esamos finansinės sistemos veikimo mechanizmo. Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

2009-05-27 14:13 #36956

1

|

|

|

rakunas : O ir pagrindinis pirkimas trumpalaikio "popieriaus". Ilgesnio periodo bondai neatrodo taip graziai. rašo, kad kinai labiau perka trumpo periodo nei ilgo, tai susiję su infliacija ir turbūt neaiškia ekonomine padėtimi, ir aišku greičiausiai tikisi palūkanų augimo |

|

|

|

2009-05-27 17:39 #36977

2

|

|

Istorijos nežinojimas negarantuoja kad įvykiai nesikartos.

Бенито Муссолини - объединение государства и корпоративной власти называется фашизмом. Gerald Celente Действия ФРС США можно назвать фашизмом Major change is not an occasional occurrence throughout history.

Paradoxically, it's the only constant... |

|

|

2009-05-27 18:45 #36986

3

|

|

|

Ashaman : Istorijos nežinojimas negarantuoja kad įvykiai nesikartos. Бенито Муссолини - объединение государства и корпоративной власти называется фашизмом. Gerald Celente Действия ФРС США можно назвать фашизмом Fašižmas iš esmės yra komunizmo alternatyva, tiek vieni ,tiek kiti akcentuoja socialinį teisingumą , tam kad deklaruoti teisingumą-reikalinga pašalinti esamas neteisingumo priežastis. Komunižmo atveju kliūtis teisingumui buvo priešiškos proletariatui klasės, fašizmo atveju - kitataučiai . Dar viena socialinio teisingumo alternatyva yra taip vadinamas kapitalizmas su žmogiškuoju veidu ,jo ryškiausi atstovai, skandinavijos šalys , iš dalies Vokietija. Be abejo jie turi trukumų , bet tai kad paskutiniu metu akcentuojama valstybės didesnis kišimasis į ekonomiką nebūtinai reiškia fašizmą. Tai būdinga , netgi žymiai labiau komunizmo įdeologiją propoguojančioms valstybėms. Mano galva labai didelis pavojus vis tik kyla tame ,kad šiuolaikinio kapitalizmo kritika labai dažnai baigiasi jo neigimu ,o ne reformavimo galimybe. Istorijoje tai jau buvo - iš vienos pusės komunistai ,iš kitos pusės fašistai , kurie kapitalizmo kritiką pavertė kovos arena dėl valdžios. Manau kad fašizmo atgimimas tiek pat pavojingas ,kiek ir komunizmo atgimimas , net tokiose šalyse kaip Lietuva, ir visai nekaista kad prokomunistinius portalus tapo populiaru registuoti Rusijoje: http://www.komunizmas.org http://lithuania.left.ru http://www.pokaris.info http://labaslietuva.blogspot.com Svarbu ne ūgis , o smūgis .

|

|

|

2009-05-27 18:53 #36987

1

|

|

|

Benito citata Kaip tik puikiausiai tinka ir Didžiajam Broliui(o gal sesei) Rusijai

|

|

|

|

2009-05-27 21:41 #37021

2

|

|

Man lieka neaiskus vienas klausymas. Kaip JAV ir ES sukuriami nauji pinigai? Ne ta prasme kaip pinigai dauginasi per defliatoriu (cia jau kaip ir aisku), taciau kaip is principo sukuriami nauji pinigai? Jie turi buti sukuriami, kadangi prekiu kiekis dideja ir iki siol vystesi infliacija. Deklaruojama, kad defliacija yra blogis, kad siektina infliacija yra 2-3%, vadinasi kazkoks kiekis nauju pinigu turi buti sukurtas.

Kaip as suprantu JAV naujus pinigus sukuria FEDas gaves vyriausybes isipareigojimus (pirkdamas naujai isleidziamas vyriausybines obligacijas). Jeigu taip, tai kodel reikia pergyventi, kad JAV vyriausybine skola tokia didele jeigu reikia isleisti naujus pinigus (ju buvo isleista tiek, koks buvo doleriu poreikis), tam kad nevyktu defliacija. Jeigu JAV vyriausybe grazintu didziaja dali savo skolu, tai vienareiksmiskai pinigu mase sumazetu ir tikrai butu kolapsas. Is to seka, kad JAV valstybine skola yra dolerines mases garantas. Kaip sako Ashaman FEDas nekuria pinigu, o kuria skola. Bet tai ir yra vienintelis legalus pinigu sukurimo mechanizmas. Vienintelis neteisingas dalykas, kad JAV vyriausybe moka FEDui palukanas uz naujai isleistus pinigus ir tai skandina JAV biudzeta. Ir dar idomu kaip panaudojamos tos palukanos kurios yra sumokamos FEDui. Ir ar tokiu paciu mechanizmu sukuriami nauji EUR? Ar as visiskai nusisneku ir yra viskas ne taip. Gal kas paaiskins arba zinote kokia nuoroda (geriau rusiskai) kur galima paskaityti. Nes neradau info apie tai. |

|

|

2009-05-28 05:00 #37057

5

|

|

|

Ashaman : Dar pora žodžių apie paminėtą "rizikos kapitalą" kurį bankai neva rizikuoja prarasti bankroto atvėju - nėra nei vieno (išskyrus superkonservatyvius ir sunkiai prieinamus Šveicariškus bankus) kuris rizikuotu net 4-10%, nes skaičiuoti galimus praradimus teisinga tik nuo nuosavo kapitalo. O nuosavas kapitalas pas tokius milžinus kaip USB, City ir t.t. 2008-is buvo mažesnis nei 0,1% aktyvų. Čia šuo ir pakastas. Didelių bankų tikrieji šeimininkai nerizikuoja niekuo net banko bankroto atveju. Jie turi kruvas bankų, kurie neva konkuruoja tarpusavyje, o realybėje - naudojami kaip sisteminis svertas elito gerbuvio ir amžino klėstėjimo užtikrinimui, kontroliuojant pilka vergų (vartotojų/kompanijų) masę, kuri net nenori suprasti esamos finansinės sistemos veikimo mechanizmo. jo, o as naivuolis padariau "superkonservatyvia" prielaida kad kredito rizika reiketu uztikrinti nuosavu kapitalu. Pasirodo kredito rizika galima uztikrinti...kitu kreditu dar kilo mintis- kodel Azija siuo metu tokia "zvaigzde" tapo ir visos atsigavimo viltys is ten prasideda. Viena is priezasciu ta, kad po 1998m. krizes ten bankai tapo daug atsargesni, indeliu/paskolu santykis beveik visada <100% t.y. paskolu isduoda maziau nei surenka indeliu. Privacios skolos del istoriniu-kulturiniu priezasciu visada budavo mazos. Zodziu didziule erdve pusti kredita iki vakarietisko "standarto". Dalis jo zinoma ir realia ekonomika "pusteles", bet efektyviai suvaldyti toki "investicini entuziazma" sunku. Redaguota: siaures vejas (2009-05-28 05:47 ) |

|

|

|

2009-05-28 07:24 #37058 |

|

siaures vejas: kaip bankas isgyvens, jei isduoda paskolu maziau negu turi indeliu? Su laiku tiesiog numirs, kadangi islaidos bus didesnes negu pajamos. Nebent banko isduodamos paskolos marza kelis kartus didesne negu indelio palukanos. O jei kalbesim apie administracines islaidas + rizikingos paskolos, tai abejoniu net nelieka - kad toks bankas neisgyvens ir metu. Bankas per multiplikatoriu ir uzdirba: pvz. gauna 1000 Lt indeli ir isduoda pvz. 10000 Lt paskolu, indeliui islaidos (prie 5% metiniu) - 50 Lt, paskolos pajamos (prie 2% banko marzos, 5+2=7%) - 700 Lt. Is tu uzdirbtu 650 Lt reikia pervesti privaloma rezerva nuo kapitalo, moketi administracines islaidas, padengti beviltiskas skolas, islaikyti kapitalo pakankamumo rodikli (Lietuvoje dabar mazose bankuose vidutiniskai 12-15 %) ir kt.

Test is for best

|

|

|

2009-05-28 08:36 #37061

1

|

|

|

Naujas ,gyvenimiskas indikatorius .Bloomberg News apzvalgininkas tvirtina-krize Baltojos salyse dar tesis ,indikatorius rodo defliacija

http://dv.ee/Default2.aspx?ref=topread&ArticleID=fbf5d84b-ac1e-4d8f-8897-c3db4b9fef44 |

|

|

2009-05-28 09:26 #37064

4

|

|

|

Aleksandras : siaures vejas: kaip bankas isgyvens, jei isduoda paskolu maziau negu turi indeliu? Su laiku tiesiog numirs, kadangi islaidos bus didesnes negu pajamos. Nebent banko isduodamos paskolos marza kelis kartus didesne negu indelio palukanos. O jei kalbesim apie administracines islaidas + rizikingos paskolos, tai abejoniu net nelieka - kad toks bankas neisgyvens ir metu. Bankas per multiplikatoriu ir uzdirba: pvz. gauna 1000 Lt indeli ir isduoda pvz. 10000 Lt paskolu, indeliui islaidos (prie 5% metiniu) - 50 Lt, paskolos pajamos (prie 2% banko marzos, 5+2=7%) - 700 Lt. Is tu uzdirbtu 650 Lt reikia pervesti privaloma rezerva nuo kapitalo, moketi administracines islaidas, padengti beviltiskas skolas, islaikyti kapitalo pakankamumo rodikli (Lietuvoje dabar mazose bankuose vidutiniskai 12-15 %) ir kt. mano info apie Azijos banku bukle buvo is Tailando Bangkok Post verslo skyriaus 2008 11. Ar tikrai butina naudoti sverta kad pelningai dirbtum? Trumpas supaprastintas pavyzdys: 1)priimam 100 indeli, palukanos(islaidos) 5. paskolinus 95 uz 8% pajamos 7.6. pelnas 7.6-5=2.6 ir 5 lieka rezerve. 2)Taip pelna galima didinti paemus 100 indeli, 40 kredita (pvz. is motininio banko) ir paskolinus visus 140 (pvz. SEB,Swedbank Lietuvoje)- islaidos (5% palukanos) 7. Pajamos 11.2. Pelnas 11.2-7= 4.2 abiem atvejais pvz. 5% paskolu nurasomos kaip blogos. Rezultatas: 1)2.6-5= -2.4 2)4.2-7= -2.8. 1)nuostolis padengiamas is sukaupto rezervo 5-2.4 ir dar lieka 2.6. 2)-2.8 nuostolio nera is ko padengti, papildomai kredito (40)refinansavimo sunkumai (padidejusios palukanos gali ir "suvalgyti ekstra 1.2 pelna(1.6-0.4[didesnis nuostolis]=1.2)) ir garantuota butinybe didinti kapitala (tam netinkamu metu) Beje i privaloma rezerva (tarkime 10% nuo paskolu portfelio) 1)1; 2)1.4. Todel teigti kad bankas butinai turi skolinti daugiau negu surenka indeliu- netikslu. Ekstra 1.2 pelno "gerais laikais" zymiai padidino likvidumo ir bankroto rizika. |

|

|

|

2009-05-28 22:31 #37178 |

|

siaures vejas: na tikrai nesinori gincytis, taciau kaip 1) tavo pavyzdyje ismoketos palukanos indelininkui kazkodel atsirado banko rezerve, tikrai nesupratau. 2) pavyzdyje - banko paskolos gavima is kitu finansiniu instituciju traktuociau, kaip ta pati indeli. Bankai nuolat stebi, kaip jiems priimtiniau didinti kapitalo baze - skolintis is privaciu subjektu (fiziniu ar juridiniu), ar skolintis kitais budais (per akciju emisija, per obligaciju emisija, tiesiog skolintis is kitu banku). Tai labai priklauso nuo rinkos bukles ir pacio banko pagrindinio akcininko. PVZ. lietuviskiems bankams siuo metu labai sunku pasiskolinti is kitu finansiniu subjektu / banku (nes reitingai nukirpti); isleidziant obligacijas su 12-14% irgi nekokia iseitis, geriausia skolintis is gyventuoju uz 8-10%. O skolintis reikia, kad ivykdytum kapitalo pakankamumo rodikli po turto nurasymo, kuri itakojo blogos skolos ir finansuoto turto vertes sumazejimas. Antroji klaida - tai visiskai operaciniu kastu ignoravimas. Algas darbuotojams tai reikia moketi, nuoma uz banko skyriu islaikyma reikia moketi ir kt. Bet visgi pagrindine beda siuo metu - tai banku paskolu bukle. Jei bankas sukaupe kapitalo (t.y. gavo indeliu) uz 100 mln. Lt, o suteike paskolu uz 1 mlrd. Lt. Tai 5% blogu paskolu sudarys - 50 mln. Lt. O t.y. puse kapitalo. O pvz. 4% privalomas kapitalo rezervas Centriniame banke tesudarys - 4 mln. Lt. Kaip gi bankas dengs tas blogas paskolas?

Test is for best

|

|

| 2009-05-29 00:20 #37195 | |

|

Aleksandras : Jei bankas sukaupe kapitalo (t.y. gavo indeliu) uz 100 mln. Lt, o suteike paskolu uz 1 mlrd. Lt. Jei bankas taip stebuklingai galėtų kurti pinigus "iš oro", tai jokių indėlių jam apskritai nereikėtų. Iš to 1 mlrd. per tarpininką pats sau paskolintų 100 mln., grąžintų tą pirminį indėlį, likusius 900 mln. galėtų skolinti savo nuožiūra, o pats nebebūtų niekam skolingas. Toliau galėtų neribotai gimdyti tuos pinigus, 10 mlrd., 100 mlrd., kiek tik nori. Aš čia niekur nematau kad paskolų būtų išduota daugiau negu indėlių: Paskolų nefinansinėms korporacijoms ir namų ūkiams likučiai ir jų palūkanų normos Nefinansinių korporacijų ir namų ūkių indėlių likučiai ir jų palūkanų normos |

|

| 2009-05-29 01:53 #37196 | |

|

Aleksandras : kaip 1) tavo pavyzdyje ismoketos palukanos indelininkui kazkodel atsirado banko rezerve, tikrai nesupratau. 2) pavyzdyje - banko paskolos gavima is kitu finansiniu instituciju traktuociau, kaip ta pati indeli. Bankai nuolat stebi, kaip jiems priimtiniau didinti kapitalo baze - skolintis is privaciu subjektu (fiziniu ar juridiniu), ar skolintis kitais budais (per akciju emisija, per obligaciju emisija, tiesiog skolintis is kitu banku). Tai labai priklauso nuo rinkos bukles ir pacio banko pagrindinio akcininko. PVZ. lietuviskiems bankams siuo metu labai sunku pasiskolinti is kitu finansiniu subjektu / banku (nes reitingai nukirpti); isleidziant obligacijas su 12-14% irgi nekokia iseitis, geriausia skolintis is gyventuoju uz 8-10%. O skolintis reikia, kad ivykdytum kapitalo pakankamumo rodikli po turto nurasymo, kuri itakojo blogos skolos ir finansuoto turto vertes sumazejimas. Antroji klaida - tai visiskai operaciniu kastu ignoravimas. Algas darbuotojams tai reikia moketi, nuoma uz banko skyriu islaikyma reikia moketi ir kt. Bet visgi pagrindine beda siuo metu - tai banku paskolu bukle. Jei bankas sukaupe kapitalo (t.y. gavo indeliu) uz 100 mln. Lt, o suteike paskolu uz 1 mlrd. Lt. Tai 5% blogu paskolu sudarys - 50 mln. Lt. O t.y. puse kapitalo. O pvz. 4% privalomas kapitalo rezervas Centriniame banke tesudarys - 4 mln. Lt. Kaip gi bankas dengs tas blogas paskolas? trumpai: 1)priemem 100, paskolinom 95. liko 5. palukanos uz 100pavyzdyje irgi 5. tiesiog sutapo skaiciai, bet esmes nekeicia. 2) viskas teisingai pastebeta, tik indelius "rolloverinti" daug lengviau negu kreditoriu paskolas, nes kreditoriai daznai pareikalauja grazinimo, o indelininkas pasitenkina gaves "elektronines" palukanas. Tiesiog skiriasi poziuriai: 1)skolinant konservatyviai dirbama stabiliau 2)skolinant maksimaliai prisiimama gerokai daugiau rizikos. Del blogu paskolu- norejau parodyti kad ekstra pelno nepakanka "nekokybei" padengti. Be to lengviau kokybiskai paskolinti 95 ar 140? fiksuoti kastai sudaro labai maza dali islaidu ir abiem atvejais panasus. |

|