RSS

RSS| Autorius | Žinutė |

|

|

2014-08-29 09:38 #412365 |

|

Na ka dabar lauksim Geceviciaus veiksmu, nes paskelbus rezus vel turi teise pratest ankstesnius veiksmus.

Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

2014-08-29 09:40 #412366

1 1

|

|

|

Nors pelnas ir uždirbtas, tačiau matoma akivaizdi divergencija su grynaisiai pinigų srautais, o tai yra pakankamai neigiamas indikatorius.

|

|

|

2014-08-29 09:59 #412371

1

|

|

|

ar ta divergencija labai jau neigiama šiuo atveju? Padidėjo klientų skolos ir gerą gabalą paskolų išdavė. O ir šiaip visas šitas minusas srautuose yra sugeneruotas pirmam ketvirtyje - kas jau rinkos yra įskaičiuota. Na, jei ne valiuta, būtų -3mln mažesnis pelnas. O pagrindinės veiklos pelnas 3mln manau neblogas rezultatas, ar ne? Jei ne Chuilo tai dabar kaina paraliuotų turbūt

|

|

|

2014-08-29 10:00 #412372

2

|

|

|

LuZakaris [2014-08-29 09:40]: Nors pelnas ir uždirbtas, tačiau matoma akivaizdi divergencija su grynaisiai pinigų srautais, o tai yra pakankamai neigiamas indikatorius. Tai taip ir turi buti. Didelis uzsakymas vykdomas Rusijoje, uz kuri negautas apmokejimas, o pinigai isleisti. Rasyta auksciau. Ar sunku pasiskaityt? Aplamai kuo geresne situacija tuo statybos bendroveje mazeja pinigu, nes daugeja darbu ir atitinkamai isaldomu lesu. Kai jau visiskai blogai nera uzsakymu pirkeju isiskolinimai tampa artimi 0 ir saskaitoje atsiranda daug grynuju. |

|

|

2014-08-29 10:10 #412375

2

|

|

|

Obeliksas [2014-08-29 09:59]: ar ta divergencija labai jau neigiama šiuo atveju? Padidėjo klientų skolos ir gerą gabalą paskolų išdavė. O ir šiaip visas šitas minusas srautuose yra sugeneruotas pirmam ketvirtyje - kas jau rinkos yra įskaičiuota. Na, jei ne valiuta, būtų -3mln mažesnis pelnas. O pagrindinės veiklos pelnas 3mln manau neblogas rezultatas, ar ne? Jei ne Chuilo tai dabar kaina paraliuotų turbūt Kokie cia vejai? Na, jei ne valiuta, būtų -3mln mažesnis pelnas. O pagrindinės veiklos pelnas 3mln manau neblogas rezultatas. Su valiuta si ketvirti nieko nebovo daroma. Kaip nebaigta statyba buvo pervertinta blogu rur kursu I ketv. savikaina taip ir liko. Gaus pirmajai pavedima uz statoma teatra ir viskas sugris t.y. pelnas ir valiutu kursu pagaute. Jei gautu pinigu konvertavimo kursas bus geresnis nei buvo eur/rur 1 ketv. bus pelnas jei dar blogesnis nuostolis. Dabar yra zenkliai geresnis. Atrodo ir pinigus turetu greitai gauti ar jau gavo. |

|

| 2014-08-29 10:15 #412378 | |

|

aš nekalbu apie "atsistojimą į vietą" kažkada, aš kalbu apie faktinius duomenis šiandienos ataskaitoj, kur parašyta, kad gavo pajamų (su minusu) 'kitos finansinės sąnaudos -3,14 mln.' ar čia ne forexo įtaka? Kaži kam čia kokie vėjai pučia

|

|

|

2014-08-29 10:41 #412386

2

|

|

|

puslapis 21. Minuso ten ir neturi būti, nes sąnaudų eilutėj jis savaime suvokiamas kaip minusinis. Užtat yra minusas II ketv. prie -3,14 mln. nes tai popierinis pliusas į P/L ataskaitą.

|

|

|

|

2014-08-29 10:51 #412390 |

|

stipru.vertinu kaip pirkimo signalo pradžia. "Kad uždirbtum pinigus-reikia juos išleisti".

|

|

|

|

2014-08-29 10:58 #412396 |

|

Tai manau daugeliui buvo aišku , kad finansinis pliusas antram ketvirtį bus 2,5-3,0 mln lt. Rezultatas iš pagrindinės veiklos geras. Užsakymų turi, pelno marža dabar panašiai aiški.

ženkliai mažėja vidutinis atlyginimas vadovams lyginant su praeitų metų atitinkamu laikotarpiu. Specialistų mažėjo nežymiai, darbininkų išaugo. Manau teisinga strategija, bus rezultatai geri, turėtų tada augti ir vadovų atlyginimai, nėra rezultatų - nėra atlyginimo augimo. Dar gerai atrodo sumažintos bendrosios ir administracinės sąnaudos apie 2,0 mln.lt per pusmetį. |

|

| 2014-08-29 11:20 #412402 | |

|

Obeliksas [2014-08-29 10:41]: puslapis 21. Minuso ten ir neturi būti, nes sąnaudų eilutėj jis savaime suvokiamas kaip minusinis. Užtat yra minusas II ketv. prie -3,14 mln. nes tai popierinis pliusas į P/L ataskaitą. viskas ok. Apsizioplinau pats. |

|

|

2014-08-29 11:59 #412411

1

|

|

|

Žiūriu, nėra daug norinčių savaitgaliui užsipirkt, kad ir po geresnių rezų. Rublio griūties ir karo baimė stipresnė...

|

|

|

|

2014-08-29 12:02 #412412 |

|

Ra [2014-08-29 11:59]: Žiūriu, nėra daug norinčių savaitgaliui užsipirkt, kad ir po geresnių rezų. Rublio griūties ir karo baimė stipresnė... Klasika. Psichologija valdo. Nors jau buvo viena pamoka pavasarį, kai godūs, kai kiti buvo bailūs, vėliau džiaugėsi. Rizika yra, bet kur didesnės rizikos, ten ir tikėtini pelnai didesni. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2014-08-29 12:16 #412415 | |

|

Galvoju, kad neskubėti pirkti, yra gana logiškas sprendimas. savaitgalis yra rizikingai didelis laiko tarpas, esant tokiam įvykių srautui, susijusiam su Ukraina. Tas galimas kelių procentų prieaugis pirmadieniui yra per didelė rizika, lyginant su galimu galingu kokių 15-20 procentų kritimu, pvz. dėl kokios problemos su rubliu ar panašiai.

|

|

|

2014-08-29 13:14 #412427

2

|

|

|

Yra dar vienas niuansas.Daug kam sunku perlipti vertybes-pirkti akcijas kompanijų ,kurios kuria infrastuktura ir kitaip bendradarbiauja su agresoriumi. Manau kuo toliau ši tendencija didės.Nors pasaulis sumaterialėjo ir daugumai, ką matom kaip skila tiek Europa tiek likęs pasaulis, NUSISPJAUT ANT BENDRAŽMOGIŠKŲ VERTYBIŲ,bet ne visiems vienintelė vertybė išliko pinigas. AŠ ASMENIŠKAI ,TOKIAS KOMPANIJAS APEISIU NE TIK DĖL PADDINTOS RIZIKOS,BET IR MORALINIŲ SUMETIMŲ.

|

|

|

|

2014-08-29 13:18 #412428

1

|

|

Pravalas [2014-08-29 13:14]: Yra dar vienas niuansas.Daug kam sunku perlipti vertybes-pirkti akcijas kompanijų ,kurios kuria infrastuktura ir kitaip bendradarbiauja su agresoriumi. Manau kuo toliau ši tendencija didės.Nors pasaulis sumaterialėjo ir daugumai, ką matom kaip skila tiek Europa tiek likęs pasaulis, NUSISPJAUT ANT BENDRAŽMOGIŠKŲ VERTYBIŲ,bet ne visiems vienintelė vertybė išliko pinigas. AŠ ASMENIŠKAI ,TOKIAS KOMPANIJAS APEISIU NE TIK DĖL PADDINTOS RIZIKOS,BET IR MORALINIŲ SUMETIMŲ. va cia tai argumentas... as ir laukiau, ka po pusmecio rezultatu pravalas bepasakys... vistiek rado... |

|

| 2014-08-29 22:35 #412505 | |

|

Pravalas, bet tokių yra mažuma. Daugumai čia rūpi sava kišenė. Ir kuo ilgiau tęsiasi tokia neapibrėžta situacija tuo likvidumas mažės. Pavasarį reakcija buvo pakankamai stipri. O dabar Delfis trimituoja apie naują frontą, o Vilniaus rinka tik apatiškai žiūri. Spėju, kad rinka bus mirusi rudenį. Per daug baimės. Taigi ir PTR nelabai kur judės, kad ir kokie geri rezultatai būtų.

|

|

|

|

2014-08-29 23:01 #412508 |

|

Pravalas [2014-08-29 13:14]: AŠ ASMENIŠKAI ,TOKIAS KOMPANIJAS APEISIU NE TIK DĖL PADDINTOS RIZIKOS,BET IR MORALINIŲ SUMETIMŲ. O gal tada tikslingiau "apeiti" ne kompanijas, o VP rinkas, kurioms diriguoja postsovietiniai valdininkai, taikantys gerai išstudijuotus partškolose sovietinius (bolševikinius) "nacionalizacijos" modelius? Tuo labiau, kad etikos ir moralės "dimensijos" jiems irgi "negroja". |

|

|

|

2014-09-01 00:16 #412670

10

|

|

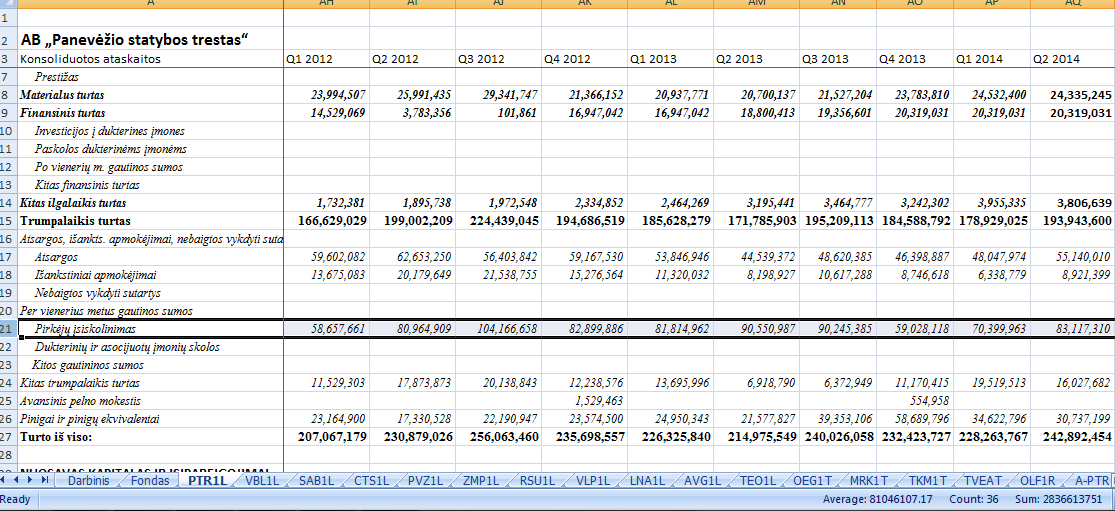

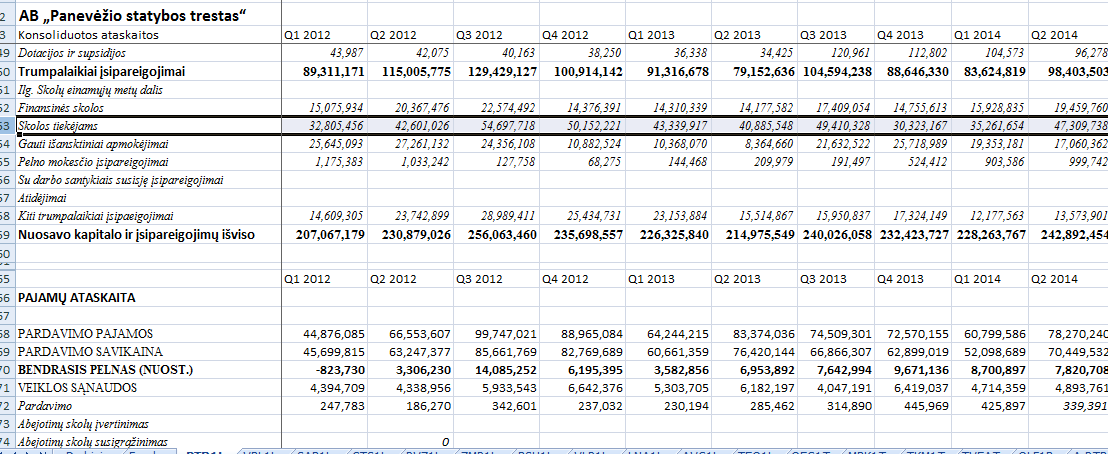

Taigi, AB „Panevėžio statybos trestas“ (PST) grupė per šešis šių metų mėnesius neaudituotais duomenimis gavo 139,07 mln. litų (40,3 mln. EUR) pajamų – tai yra 5,8 procentais mažiau nei pernai. 2014 metų pirmą pusmetį grupė uždirbo 5,95 mln. litų (1,7 mln. EUR) pelno prieš mokesčius.

Žiūrint ketvirtinius rezultatus (atmetus jau žinoma Q1) turime, kad konsoliduotų pajamų per Q2 PTR turėjo 78,27 mln Lt. (2013 m. - 83,37 mln. Lt) kas yra 6,12 proc. mažiau nei pernai analogišku laikotarpiu. Manau, naturalu, nes sekant ir skaitant kitų statybininkų (Estų Nordekon ir Merko situaciją jau ne kartą galima buvo matyti jų skundus, kad 2014 metai sunkūs statybininkams nes yra pereinamasis laikotarpis lėšoms iš ES, todėl šiemet mažiau projektų iš ES fondų. Gal Lietuvoj tas mažiau aktualu, bet manau irgi tai turi įtakos ir jau kitais metais įsibėgėjus naujiems projektams ir paramoms, tikėtina vėl matysime nuoseklų augimą. Plius renovacija toliau gali kelti statybos kainas. PTR grupė Q2 uždirbo 5,49 mln. pelno (2013 m. patirtas 1,43 mln. nuostolis). Tačiau, PTR grupėje yra įmonių kurias PTR valdo ne pilnai, taigi mums aktualu žiūrėti tik mūsų akcijų (PTR) valdomų įmonių dalių pelną (pelną tenkantį akcininkams), kuris per š.m. Q2 buvo 4,95 mln., Lt, (2013 m. 1,06 mln. nuostolis). Tačiau šiemet, priešingai nei pernai, buvo jaučiama teigiama Rublio kurso pokyčio įtaka, kuro kaip jau Obeliskas minėjo yra 3,14 mln. Lt. Taigi, atmetus tai galima sakyti įmonė per visą savo grupę akcininkams Q2 uždirbo nepilnai 2 mln. Lt. Kaip kito pajamos ir pelnai (akcininkams) pagal ketvirčius, kad geriau matytus tendencijos prikabinu pora grafikų apačioje.   Dar čia truputi buvo kalbėta apie pinigų srautus, kad labiau buvo kredituoti pirkėjai. Na iš tikro nematau nieko neįprasto, ir jei žiūrima pagal pateikta Q2 ataskaitą atrodo truputi dramatiškiau, nes lyginama su Q4 duomenimis, kai buvo rekordiškai sumažėjęs pirkėjų įsiskolinimas ir taip pat buvo rekordinėse žemumose skolos tiekėjams. Bet žiūrint plačiau kol kas nematau dėl ko panikuot. ps. prisegu pora screenu kur matosi šie rodikliai bendresniame kitų ketvirčių kontekste. Jeigu imtume tą patį metų tašką (kad eliminuotume sezoniškumą, matome, kad šių metų 83,12 mln. Lt atrodo gana įprastai ir tikrai ne per daug išaugęs šalia 2013m.Q2 - 90,55 mln., ar 2012m.Q2 - 80,96 mln. Net visų 10 metų vidurkis yra tik 81 mln., atsižvelgiant, kad dabar apimtys tikrai didesnės nei buvo prieš 10 metų

Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

|

|

2014-09-01 14:14 #412705 |

|

reverso čia pametėjo truputį sushalusiems ir sustingusiems PTR akcininkams naujų vilčių....

|

|

| 2014-09-02 11:31 #412792 | |

|

cia jau rimciau stvere (22.342 vnt), tik birzelio 19 d:

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=623042&messageId=772891 Aukštyn

|

|