RSS

RSS| Autorius | Žinutė |

|

|

2016-03-30 23:16 #470275 |

|

Neradau kur įdėti:

http://www.delfi.lt/news/daily/crime/reanimacijoje-mire-kaskadininkas-siaubingai-apdeges-per-filmavima-vilniuje.d?id=70846656 Buvęs kaimynas filmavosi baltarusių darbe kūrybiniam kaskadininku. Neseniai mirė. Šeima, kad sumokėti už laidotuves išparduoda turtą jo - auto audinę ir kt. Gerai kad šeimos bei vaikų dar neturėjo. Kadangi pritrūko pinigų - reiškia buvo neapsidraudęs. Nors net jei slidinėji ar parasparniu skeaidai- draudimas gali atsisakyti suteikti išmoką. Taigi draustis reikia bet kuriuo atveju. Idomu kad jis dar kardais mojavos, kokia įmoka už draudimą būtų? Be abejo už tokį aplaidumą filmavimo aikštelėje irgi nemokėtų draudimas. |

|

2016-11-28 00:05 #493817

6 6

|

|

|

Visi draudikai, o pastaruoju metu ir politikai susikerta dėl pensijų fondų ir investicinių gyvybės draudimų. Tad nusprendžiau pasiimti vienos kompanijos X siūlomas paslaugas ir panagrinėti ar tai geras investavimo (kaupimo) būdas, ar ne. Taigi pasirenkame du įmonės X siūlomus produktus:

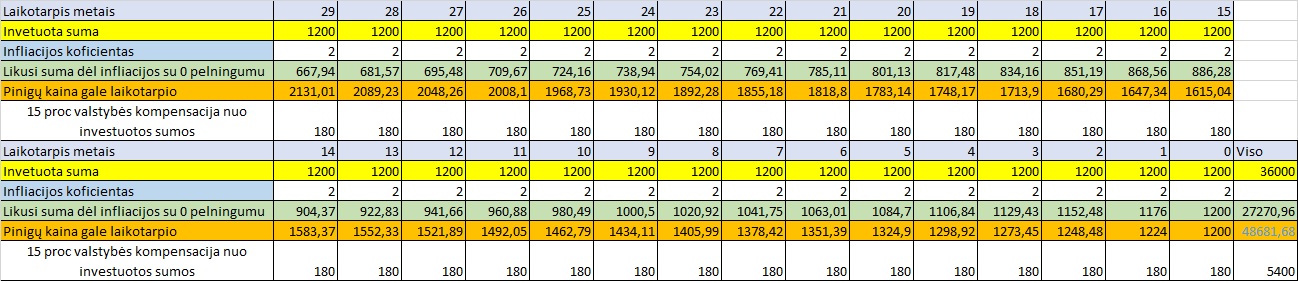

1. Investicinis gyvybės draudimas; 2. Investicinis pensinis draudimas. Panagrinėsiu šių produktų pliusus ir minusus mokestine prasme ir ar verta rinktis šiuos produktus. Darau prielaidą, kad vidutines pajamas uždirbantis žmogus gali kaupti šiuose produktuose pervesdamas iki 100 eur įmokas kas mėnesį. Tad ir nagrinėjama pervedimo bazė bus 100 eur. Pagrindinis šių investicinių instrumentų pliusas yra disciplina kas mėnesį pervesti dalį savo lėšų į kaupimo sąskaitą, tai sutaupant pinigus ateities vartojimui. Taip pat žinome, kad šias priemones skatina valstybė subsidijuodama šias įmokas ir deklaruojant metines pajamas galima susigrąžinti 15 proc nuo investuotos sumos. Taigi pradėkim skaičiuoti: Investuodami po 100 eur į mėnesį žmogus draudimo bendrovei per metus sumoka 12x100=1200 eur Mokestinė lengvata kurią galima susigrąžinti 15 proc t.y.: per metus gaunasi 1200x0,15=180 eur Realiai išleista suma investicijoms 1200-180=1020 eur. Pervedant po 100 eur 30 metų laikotarpiu mūsų pinigus graužia infliacija. Vidutinė metinė infliacija nuo 2000 metų iki 2015 metų galo yra 2,36 proc. Lentelėje pateikiu statistiką nuo 2000 metų. (1.1 pav)  Taigi matome, kad ilguoju laikotarpiu mūsų investicijas apkarpo 2,36 proc infliacija. Kadangi šiuo metu infliacija akivaizdžiai sumažėjusi ir bendrame kontekste ateinančius kelerius metus infliacija tikėtina nepasieks vidutinės reikšmės, tai infliacijos skaičiavime pasirinksime 2 proc vidutinį infliacijos rodiklį. Šis rodiklis yra normalus išsivysčiusiose šalyse. Investavę per 30 metų po 100 eur per visą laikotarpį būsime draudimo kompanijai sumokėję 36000 eur. Veikiant infliacijos mūsų pinigai nuvertės, jei jų neįdarbinsime. Kokia reali perkamoji galia tų pačių pinigų bus po 30 metų matome lentelėje. Norint kad mūsų 36000 eur investuoti visu laikotarpiu turėtų tokią pat perkamąją galią, kokia yra šiai dienai iš draudimo kompanijos turėtume atgauti bent 48681,68 eur. Ši suma po 30 metų bus verta tiek kiek šiai dienai verti 36000 eur. Taigi atgavę tokią sumą galima sakyti neuždirbsime nė cento. Visa kita, kas viršys šią sumą bus mūsų investicinis pelnas. Jei pasinaudosime valstybės lengvata, tai suma, nuo kurios mes uždirbsime, bus 48681,68-5400=43281,68 eur. Į šią lengvatą nereikėtų žiūrėti kaip į pastovų dalyką, nes besikeičiant valdžioms, jos gali ir nebelikti. (1.2 pav).  Dabar apžvelkime mokesčius, kadangi dažniausiai kiekviena kompanija nėra labdaros organizacija, tai jos kainynuose nurodomos sumos ir procentai dažniausiai tokie ir taikomi, kokie numatyti maksimalūs: 1. Produktas nr. 1 investicinis gyvybės draudimas: Mokesčiai taikomi privalomai pirmus 10 sutarties galiojimo metų: 1. Draudimo įmokų surinkimo mokestis – ne didesnis nei 2 proc nuo periodinių įmokų: Nuo mūsų sumokamos sumos 100x0,02=2 eur. Per metus 2x12= 24 eur 2. Sutarties sudarymo mokestis – ne didesnis nei 45 proc nuo periodinių draudimo įmokų pirmais ir antrais sutarties galiojimo metais; Šie mokesčiai taikomi pirmus du metus pervedant įmokas: 100x0,45=45 eur. Per metus 45x12=540 eur. Mokesčių pirmais dviem investavimo metais šiuo mokesčiu sumokamas po 540 eur kasmet. 3. Sutarties administravimo mokestis – ne didesnis nei 13 proc nuo periodinių draudimo įmokų tik pirmais ir antrais sutarties sutarties galiojimo metais. 100x0,13=13 eur. Per metus 13x12=156 eur. Mokesčių pirmais dviem investavimo metais šiuo mokesčiu sumokamas po 156 eur kasmet. 4. Mokestis nuo vienkartinės arba pradinės draudimo įmokos yra ne didesnis nei 6 proc: Šiuo atveju galima galvoti, jei nedarysime papildomų mokėjimų per metus, o investuosime tik nusistatytą 100 eur įmoką, tai šis mokestis bus tik vienkartinis pradedant kaupti: Pirmojo mėnesio įmokos mokestis 100x0,06=6 eur Mokesčiai nuo sukauptos sumos dydžio: 1. Sutarties aptarnavimo mokestis – išskaičiuojamas iš Sukauptos sumos kiekvieno kalendorinio mėnesio pabaigoje ir yra ne didesnis, nei 0,05 proc. per mėnesį nuo sukauptos sumos dydžio, skaičiuojamas periodo pabaigoje, tačiau minimalus šio mokesčio dydis yra 2,32 eur per mėnesį. Šis mokestis yra labai įdomus nes jis didėja kiekvienais metais priklausomai nuo sukauptos sumos. Kuo daugiau turėsime sukaupę savo sumos, tuo didesnius mokesčius mokėsime. Minimalų 2,32 euro mokestį mokėsime, kol nebūsime sukaupę daugiau nei 4640 eur sumos savo kaupime. Viršijus šią sukauptą sumą šis mokestis, nuskaitomas kas mėnesį jau bus didesnis. (pvz nuo 10000 eur sukauptos sumos, kas mėnesį bus atskaičiuota 10000*0,0005=5 eur į mėnesį. Taigi jei mes sumokame periodinę įmoką 100 eurų, iš mūsų kas mėnesį atimami 5 eur dėl šio mokesčio. Nuo 20000 eur šis mokestis bus 10 eur ir t.t.) Šio mokesčio išvada tokia, kad kuo daugiau žmogus sukaupia bendros sumos, tuo daugiau iš jo vienkartinės įmokos nuskaitoma šiam mokesčiui). Papildomų paslaugų mokesčiai: 1. Sutarties pakeitimo mokestis: šis mokestis gali būti imamas už draudimo sumos sumažinimą, draudimo laikotarpio keitimą, draudimo įmoko mažinimas, draudimo įmokos periodiškumo keitimas, naudos gavėjų keitimas ir kt paketimai). Mokesčio suma 5 eur, taikoma už kiekvieną sutarties punkto keitimą atskirai. Nuo šio punkto žmogus nėra apsaugotas, nes nežinia kokia finansinė situacija bus po metų, o tuo labiau po 5 metų. 2. Dalinis pinigų atsiėmimas. Mokestis 11 eurų. Jei atėjo juoda diena (artimo mirtis) ar reikia pasiimti dalį pinigų iš draudimo (perkant nekilnojamąjį turtą, ar kitą brangesnį pirkinį) šis mokestis bus pritaikytas. 3. Sutarties nutraukimas 14 eur. Jei norima atsiimti sukauptą sumą prieš terminą (pvz netekus darbo arba išėjus į išankstinę pensiją) šis mokestis bus pritaikytas. 4. Draudimo liudijimo dublikato bei sutarties sudarymą patvirtinančių dokumentų išdavimas. Mokestis 5 eur. Šis mokestis bus taikomas jei pamesime, arba pavogs sutarties dokumentus 5. Investavimo plano keitimas daugiau kaip 4 kartus per metus, už kiekvieną papildomą keitimą. Mokestis 5 eur. Jei domiesi finansais ir nori dažniau, keisti investavimo kryptis mokėsi šį mokestį 6. Sukauptos sumos investavimo struktūros keitimas daugiau kaip 4 kartus per metus, už kiekvieną papildomą keitimą. Mokestis 5 eur. Čia turbūt turima galvoje, jei bus perskirstomos procentaliai savo portfelyje turimų aktyvų dalys. (Pvz: bėgant laikui portfelis turi tapti mažiau rizikingas ir iš rizikingų aktyvų mažintis savo pinigų dalį į stabilius aktyvus) Šie vienkartiniai mokesčiai nėra labai aktualūs, nes per visą sutarties laikotarpį gali būti pritaikyti tik keletą kartų. Bet jie visgi yra draudimo bendrovės naudai, o ne kliento. Reikia prisiminti pagrindinę investicinio draudimo funkciją, kad pasirašant šią sutartį mes perkame ir draudimo paslaugą, kuri bus sumokama taip pat iš mūsų investuojamos vienkartinės 100 eur sumos. Priklausomai nuo draudimo išmokų dydžio pasirinkimo ši paslauga mums kainuos daugiau ar mažiau. Kadangi vieni renkasi šią paslaugą dėl apsaugų, o kiti dėl kaupimo, tai panagrinėsime du variantus: 1. skaičiuokime minimalią draudimo paslaugos pirkimo kainą, kad galima būtų maksimaliai sukaupti savo geresnei ateičiai. Šiuo atveju draudimo išmokos: Gyvybės draudimo suma: 1400 eur Kritinių ligų draudimo suma: 1400 eur Visiško ir nuolatinio darbingumo praradimo draudimas: Ne Mirties dėl nelaimingo atsitikimo draudimo suma: Ne Neįgalumo dėl nelaimingo atsitikimo draudimo suma: Ne Traumos dėl nelaimingo atsitikimo draudimo suma: Ne Rezultatas (2 pav.):  Šiuo atveju draudimo kompanija iš mūsų uždirbs 5795,54 eur. Mes su 3 proc pajamingumu po 30 metų uždirbsime 4017,72 eur Mes su 5,95 proc pajamingumu po 30 metų, pasinaudoję visada valstybės lengvata, uždirbsime 33412,23 eur 2. renkamės solidžias apsaugas dėl galimų didesnių išmokų: Šiuo atveju draudimo išmokos: Gyvybės draudimo suma: 30000 eur Kritinių ligų draudimo suma: 30000 eur Visiško ir nuolatinio darbingumo praradimo draudimas: Taip Mirties dėl nelaimingo atsitikimo draudimo suma: 3600 eur Neįgalumo dėl nelaimingo atsitikimo draudimo suma: 3600 eur Traumos dėl nelaimingo atsitikimo draudimo suma: 3600 eur 3600 eur sumą pasirenkam dėl to, kad tai yra apytikslė vidutinio darbo užmokesčio šešių mėnesių išmoka. Jei taptume nedarbingi turėtume 6 mėnesių vidutines pajamas gaunančio lietuvio pajamas. Rezultatas (3 pav.):  Šiuo atveju draudimo kompanija iš mūsų uždirbs 27390,64 eur. Mes su 3 proc pajamingumu po 30 metų uždirbsime visišką minusą. Mes su 5,95 proc pajamingumu po 30 metų, pasinaudoję visa valstybės lengvata, uždirbsime visišką minusą. IŠVADA: Pasirinkus pačią minimaliausią draudimo apsaugą, kurią galima pasirinkti draudimo bendrovėje, gauname, kad įvertinus infliaciją su 3 proc pajamingumu mūsų investicija atsipirks tik po 29 metų. Ir tai tik su sąlyga, kad visada bus išlaikyta valstybės subsidija, nors su šia subsidija yra labai daug klaustukų. Nes jau dabar naujos valdžios žmonės pradeda kalbėti, kad reikėtų šią lengvatą pakeisti kompensuojant ne per GPM lengvatą, o padidinant NPD dydį. Tas reikštų, kad šia nauja lengvata galėtų pasinaudoti kur kas mažiau kaupiančių žmonių. Ir tik tie kurie turi mažesnes pajamas ir į investicinį draudimą nelabai investuoja. O turintys vidutines ir aukštesnes pajamas šia lengvata nebepasinaudos. Su minimalia apsauga ir su 3 proc pajamingumu mes uždirbsime mažiau, nei iš mūsų uždirbs draudimo bendrovė. Ir uždarbis bus tik po 29 metų investavimo, ir tai tik su sąlyga, kad visada bus valstybės lengvata. Jei lengvatos nebelieka, nebelieka ir mūsų uždarbio. Su minimalia apsauga ir su 5,95 proc pajamingumu mes uždirbsime jau kažkokią solidesnę sumą po 30 metų investavimo. Pelninga investicija taps tik po 22 metų. Jei nebus lengvatos uždirbsime tik po 24 metų. Ar uždirbs fondas visus 30 metų stabilią ir nemažesnę nei tokią grąžą galima suabejoti. Pasirinkus didesnes apsaugas mes patiriame visišką fiasko su savo kaupimu. Nes netik, kad nesusigrąžiname savo investuotos sumos, bet ir patiriame nemažą minusą. Vienintelė gerovė yra tai, įvykus draudiminiam įvykiui gausime „solidžią“ išmoką savo gyvenimui pagerinti. Su didesnėmis apsaugomis po 22 metų sumokėdami metines įmokas, ne tik, kad nekaupsite sau turto, bet kaupsite jį draudimo kompanijoms. Taigi galima sakyti, kad net su pačiomis minimaliausiomis apsaugomis šis produktas neveikia, jei investuojama mažesniam nei 22 metų laikotarpiui. Vyresni asmenys, kuriems iki pensijos likę mažiau nei 20 metų yra mulkinami draudimo kompanijos ir kaupia pinigus ne sau, o draudimo kompanijai. Pensiniame draudime kol kas siūloma garantuotos palūkanos yra 1,75 proc, tai apie jį neverta, net diskutuoti, kadangi visą pelną suvalgo infliacija. Galimos įvairios variacijos kaip pasigerinti ir optimizuotis šiuos draudimus, bet finansiškai neišprusęs žmogus to pats nepasidarys, o draudimo brokeris nebus suinteresuotas jų patarinėti paprastiems žmonėms.  14380-investicinio draudimo analizė.pdf 14380-investicinio draudimo analizė.pdf

|

|

| 2016-11-28 10:59 #493838 | |

|

Taip pasyvus instrumentai turi savu trukumu.

Kitas momentas, nevertini grynosios naudos kuria gausi augant atlygimui ty mazejant imokos svoriui. Negi tikiesi jog po 30m turesi ta pati algalapi? Gali pamodeliuoti, tarkim konservatyvu algos augima ir imoka sudarancia 10% metiniu pajamu. |

|

|

|

2016-11-28 13:34 #493852 |

|

Atsiverčiau temą ir nusistebėjau, kad iš gyvybės draudimo kažkas nori uždirbt.

Pinigus naudos gavėjai uždirbtų tik tuo atveju, jei apdraustasis "pakratytų kojas", ko niekam nelinkiu. Visais gyvybės draudimo atvejais, žmogui senstant, tiesioginiam gyvybės draudimui (ligoms ir traumoms) atskaičiuojama vis didesnė suma. Jei tai investicinis gyvybės draudimas, tai tiesioginėms investicijoms lieka vis mažesnė mėnesio įmokos dalis. Apie pliusą net nesvaikit. Į draudimą jūs dedate pinigus ne tam, kad gauti pelną, o kad apsidrausti nuo nenumatytų išlaidų. Esu paprastas mokesciu moketojas.

Ieskosiu papildomo darbo IT srityje. |

|

| 2016-11-28 13:51 #493856 | |

|

Catalog [2016-11-28 13:34]: Atsiverčiau temą ir nusistebėjau, kad iš gyvybės draudimo kažkas nori uždirbt. Pinigus naudos gavėjai uždirbtų tik tuo atveju, jei apdraustasis "pakratytų kojas", ko niekam nelinkiu. Visais gyvybės draudimo atvejais, žmogui senstant, tiesioginiam gyvybės draudimui (ligoms ir traumoms) atskaičiuojama vis didesnė suma. Jei tai investicinis gyvybės draudimas, tai tiesioginėms investicijoms lieka vis mažesnė mėnesio įmokos dalis. Apie pliusą net nesvaikit. Į draudimą jūs dedate pinigus ne tam, kad gauti pelną, o kad apsidrausti nuo nenumatytų išlaidų. Visiskai teisingai pasakei |

|

| 2016-11-29 10:36 #493933 | |

|

Galbut pas kazka yra noras ne tai kad uzdirbti, o noras kad butu sukaupta bent jau ne maziau nei imoketa. Kitaip kokia cia nauda kai kaupi kaupi ir sukaupi maziau.

|

|

|

|

2016-11-29 11:43 #493938 |

|

Viskas būtų gerai su tuo investiciniu gyvybės draudimu, jeigu būtų reglamentuota, kad draudimo bendrovė prieš pasirašant sutartį privalo aiškiai pateikti kokia suma bus atskaičiuojama už gyvybės draudimą, kokią pasiima pati bendrovė ir kokia suma investuojama.

Nes dabar kažkokia beliberda, mokesčius (nuo įmokų, nuo sukauptos vertės, gyvybės draudimo) pateikia vienus, gale metų pasižiūri skaičiai visai ne į temą - tada pasirodo apart mokesčių dar yra investavimo procentas, t.y. kiek įmokų bus investuojama (pirmi metai 40%, antri 80%, treti 90%, ketvirti ir toliau - 95%) - taip gaunasi ,kad pirmais metais dar papildomai sumoki 60% paslėptą mokestį ir t.t. Ir dar kai pateikinėja pasiūlymą paprašykite, kad rodytų kaip augs jūsų sukaupta suma ne su 3%/5%/7% metine grąža, o su -3%/0%/3% šiaip kad prasiskaidrint dieną, pamačius agento veidą NT, p2p, akcijos (OMXV, US), Fondai, GD, crypto

|

|

| 2016-11-29 12:32 #493942 | |

|

ThePope

Grynoji nauda turi būti nuo tų įmokų kurias tu sumoki draudimui, o ne nuo tavo laisvumo mokant įmokas, keičiantis atlyginimui. Kad įmokos svoris bėgant metams mažės, tai nuo to bus tik tau lengviau, nes santykinai mažesnę savo atlyginimo dalį pervesi į draudimą, jei mokėsi pastovią įmoką. Nuo pervestos sumos ir perkamo įrankio ir skaičiuokim grynąją naudą. Jei su laiku pervedinėsi vis didesnę sumą draudimui, tai nuo to draudikai tik labiau tave mylės, nes galės nusiskaičiuoti vis didesnius įmokos mokesčius. Bet jei investuota suma tau negeneruos pakankamo pelningumo, tu negalėsi jų kaltinti, kad jie tavo pinigėlius suvalgė už visokius draudimus ir panašiai. Catalog : Visais gyvybės draudimo atvejais, žmogui senstant, tiesioginiam gyvybės draudimui (ligoms ir traumoms) atskaičiuojama vis didesnė suma. Jei tai investicinis gyvybės draudimas, tai tiesioginėms investicijoms lieka vis mažesnė mėnesio įmokos dalis. Apie pliusą net nesvaikit. Žinoma, kad senstant mes sumokam didesnę sumą už draudimus. Bet tada kam draudikai klaidina žmones brukdami INVESTICINĮ gyvybės draudimą. Aiškindami, kad tai taupymo priemonė su draudimo apsauga. MELAS. Kai aš paprašiau tiesiog paprasto draudimo nuo ligų, traumų ir mirties, tai praktiškai dauguma bendrovių tokios paslaugos nesuteikia, arba nenori suteikti ir vis bando įpiršti tą savo investicinį š... Aš su mielu noru draudimui sumokėčiau už apsaugas ir nusipirkčiau tik draudimo paslaugą sumokėdamas metinę įmoką, kurią moku ir už mašiną, atsisakant visų kaupimų. Bet jūs pabandykit tokio draudimo paprašyti, pamatysit brokerių išvedžiojimą ir aiškinimus, kad tai firmai neapsimoka ir bla bla bla. Arba, kad pasiūlysime tokį draudimą, bet tik nuo nelaimingų atsitikimų ir tik tam tikrais atvejais. Duos tau kelis punktus nuo kurių draudžia, pvz trenks į tave žaibas arba užvirs medis, tokiu atveju draudiminis įvykis. O jei papulsi į avariją ir prisiplosi (nors ir ne tu kaltas) jau ne draudiminis įvykis. Tai nafig iš viso tada toks draudimas. Žodžiu draudikai yra tokią gražią schemą sugalvoję, kaip apgauti žmones ir susirinkti pinigus, kad net valstybė to nesugeba matyti ir dar subsidijuoja tokias nesąmones. ZU, pritariu. Turėtų būti sutartyse aiškiai parašyta, kad tu tiek ir tiek sumoki, tam ir tam, o po N metų tu tiek ir tiek atgauni sėkmės atveju. O nesėkmės atveju tu bent jau nenueini į minusą, nes draudimo kompanija įsivertina savo nekompetenciją ir prisiimą rizikas. O dabar visas rizikas prisiima tik žmogus ir 95 proc atvejų žmones neatgaus ką sumokėjo. Sėkmės visiems kaupiant investiciniuose draudimuose, bet aš turiu ir geresnių alternatyvų. Prisiminsite šiuos pasvarstymus tada, kai teks uždaryti sutartis ir pamatyti, kaip čia gavosi, kad man nieko nesusikaupė, nors aš taip visada sąžiningai mokėjau įmokas Analize norėjau tik šiek tiek prašviesti visuomenę, kad ne viskas taip gražu, kaip brokeriai piešia... |

|

|

2016-11-29 13:06 #493945

2

|

|

|

Simultanas [2016-11-28 00:05]: Jei pasinaudosime valstybės lengvata, tai suma, nuo kurios mes uždirbsime, bus 48681,68-5400=43281,68 eur. Į šią lengvatą nereikėtų žiūrėti kaip į pastovų dalyką, nes besikeičiant valdžioms, jos gali ir nebelikti. (1.2 pav). Nevisai tai tiesa, nes istatymai nekeiciami atbuline data, todel sudarius sutarti lengvata galios iki sutarties galiojimo laiko pabaigos. Taip jau nekarta buvo su sio gpm istatymo pakeitimais. ...lost and never to be found...

|

|

| 2017-02-13 08:58 #503201 | |

|

Iš tiesų tai tikrai keista kad kažkas tikisi dar uždirbti iš ivn. gyv. draudimo. Mano galva jei išeini gale laikotarpio bent su 1k jau būtų neblogai. Kadangi norint drausti imi arba paprastą draudimą arba investicinį. Mokant paprastam draudimui gale laikotarpio nelieka nieko, po investicinio, gal šiek tiek liks. Nes visų pirma jis atlieka draudimo funkciją.

Tie kas naudojasi inv. gyv draud. Kokie pastebėjimai iš jūsų pusės? kokią draud. įmonę esat pasirinke etc? Nes sulyginus įmokas ir laikotarpius pasirinkus pvz 10 m, taip tuomet gaunasi tiek vienu tiek kitu atveju 0. Bet 30+ metų ir skirtumas GALBŪT atsiras |

|

| 2017-02-13 09:32 #503203 | |

|

Pasikeitus teisės aktams (nuo sausio 1 d.), nebeliko tikslo draustis investiciniu gyvybės draudimu.

Nėra logikos kas mėnesį mokėti kad ir po 100 Eur., hipotetiškai tikintis, kad suma didės iš investicijų nes valstybė nebeskatina tokio taupymo būdo t.y. valstybė subsidijuoja tik iki 2K Eur įmokų ir deklaruojant metines pajamas galima susigrąžinti 10 proc nuo investuotos sumos (5 proc. skirtumą, paprastai, pasiima draudikas). |

|

| 2017-02-13 09:39 #503204 | |

|

es_ne [2016-11-29 13:06]: Simultanas [2016-11-28 00:05]: Jei pasinaudosime valstybės lengvata, tai suma, nuo kurios mes uždirbsime, bus 48681,68-5400=43281,68 eur. Į šią lengvatą nereikėtų žiūrėti kaip į pastovų dalyką, nes besikeičiant valdžioms, jos gali ir nebelikti. (1.2 pav). Nevisai tai tiesa, nes istatymai nekeiciami atbuline data, todel sudarius sutarti lengvata galios iki sutarties galiojimo laiko pabaigos. Taip jau nekarta buvo su sio gpm istatymo pakeitimais. Pasisakityk teisės aktus, atrasi, kad lengvata galioja, bet, tik iki 2000 Eur. sumai., taip, kad klydai sakydamas, kad "lengvata galios iki sutarties galiojimo laiko pabaigos" |

|

| 2017-02-13 09:48 #503206 | |

|

Gerai tuomet renkantis draudimą, ką rinktis? dabar mes kalbam apie draudimą, ar imti paprastą ir mokėti pinigus kurių neliks, bet tu juos gausi problemų atveju, ar mokėti tiek pat ir tikėtis kad galbūt jie liks+ bus draudimas

"Galbūt" variantas geriau skamba nei 0. ar ne taip? |

|

|

2017-02-13 10:07 #503207

1

|

|

|

Atkreipkit dėmesį, kad tai nėra lengvata, bet tik mokesčių atidėjimas. Tą patį GPMą teks susimokėti po to kai išsiimsit sukauptą sumą laikotarpio pabaigoje.

Mano IGD sutartis baigiasi šių metų pabaigoje. Nors ji pasirašyta iki 2003-čių metų (t.y. nereiks mokėti GPMo išsiimant), pasiimu kas sukaupta ir daugiau į tą pusę nežiūriu. Mokesčiai neadekvačiai dideli. Jei norite draudimo - draudžiatės. Jei norite kaupimo - kaupiate. Jokių kombo sprendimų, po kuriais bankai paslepia tik didesnius mokesčius. |

|

| 2017-02-13 10:22 #503208 | |

|

marukas [2017-02-13 10:07]: Atkreipkit dėmesį, kad tai nėra lengvata, bet tik mokesčių atidėjimas. Tą patį GPMą teks susimokėti po to kai išsiimsit sukauptą sumą laikotarpio pabaigoje. Mano IGD sutartis baigiasi šių metų pabaigoje. Nors ji pasirašyta iki 2003-čių metų (t.y. nereiks mokėti GPMo išsiimant), pasiimu kas sukaupta ir daugiau į tą pusę nežiūriu. Mokesčiai neadekvačiai dideli. Jei norite draudimo - draudžiatės. Jei norite kaupimo - kaupiate. Jokių kombo sprendimų, po kuriais bankai paslepia tik didesnius mokesčius. Kam lauki sutarties pasibaigimo kai galima išeiti, be nuostolių, ir dabar? |

|

| 2017-02-13 10:28 #503209 | |

|

Nesibalškau ir tiek - nedaug beliko. Nuostolių nėra - sukaupta suma šiek tiek didesnė nei įmokėta įmokų nepaisant to, kad dar turėjau visą tą laiką ir draudimą ir GPMą atsiimdavau.

|

|

|

2017-02-13 10:41 #503210

1

|

|

|

bet juk esmė draudimas.

Jai imi vienodas rizikas, ir terminą min 30 metų, tai ar mokėsi metines įmokas į rizikinį draudimą (gale laikotarpio nieko nebus, tik sumokėtos įmokos ir tu apdraustas visą tą laikotarpį), ar mokėsį į investicinį ( ir tarkime gale laikotarpio liks kad ir 1 k eurų ir tu būsi lygiai taip pat adraustas visą laikotarpį). Ar ne taip aš skaičiuoju? |

|

|

2017-02-13 11:05 #503213

3

|

|

|

Esmė ta, kad kaip parašė marukas, bankai į investicinį gyvybės draudimą įpakuoja gerokai aukštesnius mokesčius, negu perkant atskirai draudimą ir investavimo/kaupimo paslaugas. Simple as it is.

Investicinis gyvybės draudimas yra blogių blogis klientams ir pats pelningiausias produktas bankams, dėl to jie jo laikosi dantimis įsikibę. Pavartykite ataskaitas. |

|

|

|

2017-02-13 11:38 #503215 |

|

Senukas [2017-02-13 11:05]: Esmė ta, kad kaip parašė marukas, bankai į investicinį gyvybės draudimą įpakuoja gerokai aukštesnius mokesčius, negu perkant atskirai draudimą ir investavimo/kaupimo paslaugas. Simple as it is. Investicinis gyvybės draudimas yra blogių blogis klientams ir pats pelningiausias produktas bankams, dėl to jie jo laikosi dantimis įsikibę. Pavartykite ataskaitas. Kazkada Sampo - buvo toks bankas - siule igd su draudimine suma 0 ir galimybe keisti kelis kartus fondu kryptis for free |

|

| 2017-02-13 12:51 #503220 | |

|

Senukas ir Marukas yra teisūs - IGV yra blogis. Pavyzdžiui, Swedbank savo IGV yra pakišęs po trečios pakopos pensijomis. Neva tai trečia pakopa, o iš tikrųjų IGV.

|

|