RSS

RSS| Autorius | Žinutė |

| 2019-04-09 11:44 #596479 | |

|

Bet imone negerbia smulkiuju akcininku, mokedama maza dividendu procenta. O geri rodikliai ir lieka rodikliais. Vadinasi taipp rodoma kaip socialiai orentuota. Ar normali ar nesubrendusi.

|

|

| 2019-04-09 12:06 #596482 | |

|

JuliusG [2019-04-09 09:05]: Gerai sutvarkyta įmonė, visuotiniame plastiko atsisakymo kontekste, atrodo nuvertinta. Nuvertinta lyginant su kuo? Su tavo vertinimu? Tuomet gali džiaugtis, kad turi galimybių jos akcijų įsigyti tokia tau gera kaina. Plastiko mados kol kas kainų neveikia. Kitas dalykas, kuris gali būti svarbus kainai - tai būsimas pelnas. Ar esi tikras tuo, kokį pelną šiemet uždirbs įmonė? Praėjusių metų gale jos rezultatai prastėjo. |

|

| 2019-04-09 13:23 #596496 | |

|

vk [2019-04-09 12:06]: Nuvertinta lyginant su kuo? Nuvertinta lyginant su konkurentais Europoje. Nemažai jau buvo apie tai rašyta šioje temoje. Pati įmonė metų gale patikslino prognozę - Grupės pelnas prieš apmokestinimą sieks 14,4 mln. EUR ir bus 0,6 mln. EUR arba 4,3 % didesnis už laukiamą 2018 m. Dėl plastiko kol kas neveikia, bet žinant, kad nuo 2021 ES bus uždrausta daug vienkartinių plastiko gaminių: https://edition.cnn.com/2019/03/28/europe/eu-single-use-plastics-ban-intl-scli/index.html Grigeo verslas turi "Boominti" |

|

| 2019-04-09 13:51 #596502 | |

|

Mūsų visos įmonės nuvertintos lyginant su kitomis Europos rinkomis. Antras dalykas, kad jei nori gero vertinimo, tai turi daug metų stabiliai dirbti ir nėra čia ko norėti, kad vienus metus sėkmingai padirbusi GRG iškart būtų vertinama kaip kitos senos įmonės.

Kiek galima pasitikėti GRG prognoze? Pernai metų prognozių keitimai parodė, kad rinka GRG prognozes gali pakeisti per kelis mėnesius. Dėl GRG boominimo dėl plastiko taip pat labai skubi daryti išvadas. |

|

| 2019-04-09 14:51 #596510 | |

|

vk [2019-04-09 13:51]: Dėl GRG boominimo dėl plastiko taip pat labai skubi daryti išvadas. Čia yra galimybė, ar Grigeo ja pasinaudos tai klausimas. Bet jau dabar jie turi produktų, kurie yra skirti būtent maisto ir gėrimų pakavimui: http://www.grigeo.lt/lt/gofruotas-kartonas-ir-pakuote |

|

| 2019-04-23 09:45 #597468 | |

|

Lietuvoje pakuotes iš gofruotojo kartono gaminanti UAB „Smurfit Kappa Baltic“ su Lietuvoje veikiančiomis stambiomis gamybos kompanijomis bendradarbiauja, kurdama alternatyvas plastiko pakuotėms. Rolando Vainučio, „Smurfit Kappa Baltic“ generalinio direktoriaus teigimu, pagrindinė įmonė „Smurfit Kappa“ turi daugybę užklausų iš tarptautinių kompanijų, vyksta strateginės sesijos su produktų vystytojais. Dar niekada, pasak jo, popieriui nebuvo tokių galimybių ir dar niekada pasaulinės kompanijos taip aktyviai neieškojo alternatyvų plastiko gaminiams.

Plačiau: https://www.vz.lt/pramone/2019/04/22/smurfit-kappa-su-naujais-partneriais-ir-naujomis-idejomis#ixzz5ltlGF7Oi |

|

| 2019-04-25 14:54 #597627 | |

|

Smurfit Kappa has also been quite active acquirer of companies, for an example late last year in the Balkans. Although they are probably not interested in paper products business nor fibreboard.

https://www.smurfitkappa.com/uk/newsroom/2018/smurfit-kappa-to-acquire-the-largest-integrated-packaging-business-in-serbia |

|

| 2019-04-25 15:06 #597631 | |

|

The transaction reflects a pre-synergy multiple of 7.6 times the expected full year 2018 EBITDA and the consideration will be funded from the Group's existing resources. It is expected that the Transaction will complete by year end subject to customary completion conditions.

Palyginimui - Grigeo EV/EBITDA apie 4. |

|

|

|

2019-04-25 16:01 #597640

9 9

|

|

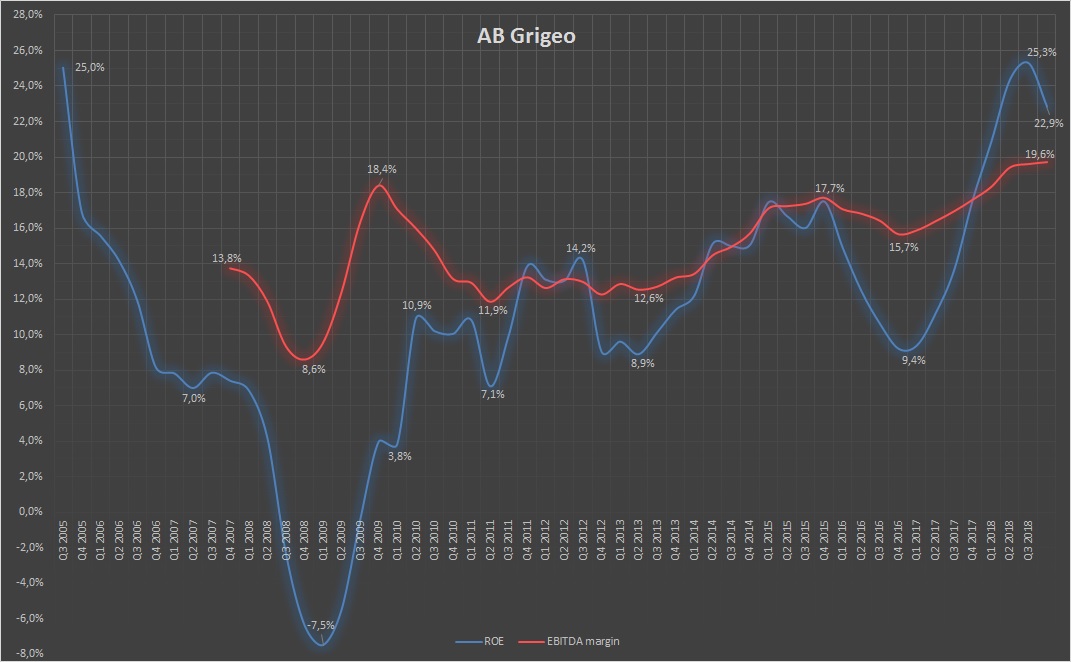

Senukas [2019-04-25 15:06]: The transaction reflects a pre-synergy multiple of 7.6 times the expected full year 2018 EBITDA and the consideration will be funded from the Group's existing resources. It is expected that the Transaction will complete by year end subject to customary completion conditions. Palyginimui - Grigeo EV/EBITDA apie 4. Senos naujienos. Ta prasme, tuo metu nebuvo dar popieriaus kainos tiek smukusios ir visi galimai vertino viską optimistiškiau. Anksčiau irgi lyginausi sandorius, tai pagal juos GRG kaina pagal įvairius sandorius turėtų būti 2,35-4,20 EUR. Mažesnė kaina iš dviejų prie kiekvieno sandorio, vertinant, kad GRG pelnas 2019 metais dėl kritusių popieriaus kainų sumažės iki 24 mln. EBITDA arba ~10 mln. grynojo. Bet dabar ko gero pagal paskutinę popieriaus rinkos dinamika ko gero ir 10 mln. EUR grynojo pelno gali nebebūti ir nuo mano mažesnių kainų dar reiktų 10-20 proc. atimti. Bet kuriuo atveju gaunasi ženkliai daugiau nei yra dabar rinkoje. O bet tačiau, kad tai realizuotusi GRG turėtų būti parduota. Tokia pati loterija kaip su GRD buvo. Nors paskutiniais mėnesiais sandorių buvo mažiau ir sunkiau nubrėžti rėžius, bet paskutinis DS Smith plastiko padalinio pardavimas šių metų kovą už 9,9 EBITDA rodo, kad valuationai išlieka dideli. Plastiko, kurį visi pradeda riboti... o bet tačiau, tų pačių konkurentų skolos (kuries jie dar laiko mažas) yra virš 2 EBITDA. O GRG tik 0,7! Tokių Grigeo niekada neturėjo. Kad pasiekti Smurfit ar DS Smith lygį (kurį jos dar laiko nedideliu), Grigeo galėtų dar 40 mln. EUR skolintų lėšų įdarbinti. Ko sekoje ir dabartinė EBITDA dar išaugtų ir kaina net prie 4 EBITDU galėtų būti kitokia. Sakyčiau apie 50 proc. Grigeo gali padidint EBITDA dar perdaug nerizikuojant. Labai įdomu, kodėl buvo pasirinkta kaupti pinigus kai jų yra, istoriniškai mažų įmonės skolų kontekste. Sakyčiau arba patys planuoja kažkokį įsigyjimą arba kitas investicijas į plėrą. O gal laukia rinkos nuosmukio, kurio metu ir pasinaudos "Atpigusiomis" galimybėmis. Berods ir Ukrainoje įsigijimai buvo kažkur apie praėjusią krizę. Na, kad jau pajudinome GRG temą, tai keli grafikai geek'ams prieš rytojaus Grigeo VAS'ą, gal bus diskusija, kurioje susitiksim PS. 1. 2019 Q1 - Forecast su 1,9 mln. Eur pelnu. 2. Komentarus pasilieku pasidaryti patiems iš grafikuose matomos info. 3. Rodikliams naudotos paskutinės ketvirčio kainos, išskyrus 2019 Q1 FCST, kuri yra dabartinė biržos kaina.         Aukščiau esanti informacija yra tik mano nuomone ir už informacijos tikslumą ar klaidas neatsakau (nors informacijos tikslumui skirtas didelis dėmesys) ar priimtus sprendimus remiantis šia informacija. Redaguota: reverso (2019-04-25 16:49 ) Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

|

|

2019-04-26 16:51 #597766

13

|

|

Na kadangi jau vakar pradėjome, tai tuo pačiu apie VAS. Svarbiausi punktai mano subjektyvia nuomone:

» 0,06 Eur dividendai patvirtinti. Vadovybė negalėjo konkrečiai akcininkams pagrįsti (tikriausiai tinkamesnis žodis būtų atskleisti) kodėl šiemet jie tokie santikinai maži. Diskutuojant apie finansines galimybes ir rekordiškai mažą finansinę skolą, pripažįstama, kad galimybės yra ir šiemet išmokėti maži dividendai lyginant su pelnu (nors ir rekordiškai dideli kaip ir pernai), tačiau Valdyba turi kitą strategiją kam bus panaudoti pinigai. Kokia ta strategija informacija neatskleista net iš anksto praneštu metu vykstančiame VAS'e grindžiant, kad pirma turi būti pranešta per biržą ir reikia laukti informacijos biržoje kelių mėnesių perspektyvoje, neatskleidžiant net tai bus geros ar blogos naujienos. Manau šitoje vietoje truputi Grigeo perlenkia, lyginant su kitų įmonių daug laisvesne praktika... nes pagal turima informaciją sunkiai galima objektyviai pagrįsti sprendimą balsuoti už ar prieš tokius dividendus. ASMENINĖ NUOMONE: Net įmonei neskelbiant konkretaus pagrindimo kodėl tokie dividendai, rekordiškai mažos skolos + konservatyvus dividendai tikėtinai sufleruoja apie numatoma vienokią ar kitokią plėtros formą. Belieka laukti. » 2018 m. gruodžio mėn. skelbtos 154 mln. EUR grupės apyvartos, 27,2 mln. EUR EBITDA ir 14,4 mln. EUR ikimokestinio pelno prognozės išlieka nekoreguotos net smukus kainoms kartono rinkoje. Teigiama, prognozė jau buvo paremta atsižvelgiant į tikėtiną kainų nuosmukį kartono rinkoje. Be to, kitos grupės įmonės dirba sėkmingiau, tad kompanija kolkas nemato reikalo koreguoti 2019 metų prognozes. » Užklausus apie pelno mokestį ir pastarųjų 5 metų pratiškai jo nebuvimą, buvo pagrįsta, ka naudojamasi pelno mokesčio lengvatomis dėl investicijų (na nieko naujo susidūrusiems su mokesčiais), tačiau gal aktualu, kad panaši tendencija numatoma ir ateinančiais metais, todėl iš esmės pre-tax pelnas turėtų būti artimas grynajam pelnui. » Vadovybės nuomone šiuo metu esanti Grigeo kaina neatspindi realios įmonės vertės. Grindžiama kitų įmonių EBITDA daugikliais apie kuriuos jau šitame forume nemažai diskutavome anksčiau. Iš esmės pati Grigeo pirktų kitą įmonę už tokį įvertinimą jeigu tik būtų. Užklausus tai kodėl nedaromas pačios Grigeo akcijų buy-backas, konkretaus atsakymo nebuvo arba praleidau. » Dar kartą pakartota frazė kaip beveik visus ansktesnius susitikimus su investuotojais užklausus ar nebūtų galima tikėtis įmonės pardavimo: "Įmonė ne tėvynė" ar kažkas pan., tik panašu, ka galbūt kolkas niekas nepasiūlė tiek, kiek p. G. Pangonis vertina Grigeo. » Vis dar išlieka įspūdis, kad dar bent kolkas Grigeo valdoma kompetetingai ir profesionaliai, aukščiausi vadovai ir savininkai patys puikiai išmano įmonės procesus, kas beabėjo prisideda prie tolesnės tvarios plėtros. Tad nors ir esminės naujos inforamcijos nėra, išvažiavau labiau optimistiškas nei atvažiavau po to, kai stipriai krentančios kartono kainos ir maži dividendai buvo pradėję kaupti pesimistiškumą šios pozicijos atžvilgiu (savo tikslinės kainos prognozes modeliuose paskutiniu metu pagal pelną jau vertinau Grigeo ties 8 mln. pelnu 2019 metams). Tačiau bent jau kolkas vadovybei nematant poreikio koreguoti 2019 metų prognozių (ko gero jokių naujienų galima traktuoti kaip geras naujienas šiuo atveju), manau belieka laukti naujienų ką kompanija numato daryti ateityje, nes rekordiškai maža skola ir neblogi finansiniai rezultatai atveria platų galimybių spektrą. Pagal tai kaip tuo bus pasinaudota galima bus spręsti apie vadovybės profesionalumą ateityje. Tad kolkas mano nuomonė yra erdvės augti ne tik patiems daugikliams (kurie šiuo metu labai maži), tačiau ir pačiai daugiklio bazei dėl rekordiškai mažos įmonės skolos. Disclaimer: Na kadangi dalyvavau VAS, reiškias bent kažkiek Grigeo akcijų turiu ir mano nuomonė gali būti subjektyvi. PS. Tik vienas balsavau prieš pelno skirstymą, nes manau tikrai trūksta informacijos kodėl nuspręsta mokėti tokius dividendus ir kodėl nesidalinama įmonės pelnu proporcingai sėkmingesniais metais. Gal būt sprendimas būtų kitoks, jeigu būtų atskleista daugiau informacijos. Dabar belieka laukti naujienų, nes faktas kaip blynas kažkas turės būti daroma, nes grynais tikriausiai nekaups pagrąžinus visas skolas. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

|

|

2019-04-26 17:02 #597769 |

|

REVERSO - dėkui tau už mintis, ir norą dalintis. Aš tiesa pasakius irgi nuliūdau dėl 0.06 dividendų, bet vis dar STRONG HOLD

"Price is what you pay. Value is what you get." ― Warren Buffett

|

|

|

|

2019-04-26 17:24 #597770

1

|

|

Dalyvavau ir aš. Siūlomi dividendai pasak valdybos yra "optimalūs". Manau, nėra ko verkti labai, nes visgi dalinasi pelnu. Ką jie sumąstė - ateitis parodys, tikiu jų profesionalumu. Savų akcijų supirkimo programa ankščiau nebuvo įgyvendinta, nes paskelbus apie ją, pradėjo mūsų nelikvidžioj rinkoj kaina kilti, tai matyt atgrasė juos nuo tai. Na, o kad nenori vadovybė per daug atskleisti planų - galime padėkoti Lietuvos bankui pernai įspėjusiam Pangonį, kai šis žurnalisto provokuojamas iš vakaro prasitarė kad tai bus "didelė naujiena".

Tiesa, gan įdomus faktas nepriklausomo auditoriaus - 10% naudojamo turto yra visiškai nudėvėtas (buhalteriškai). OnHold: Baltic - SAB1L, GRG1L, VLP1L, INC1L, KNR1L. USA - PARA, Verizon.

ROE - 2018: 2%, 2019: 15%, 2020: idk, 2021: 41%, 2022: 8%, 2023: 34% Studijuoji KTU? Prisijunk prie Invensa www.facebook.com/investuoju |

|

|

|

2019-05-06 16:29 #598306 |

|

"Akcininkų turtinių teisių apskaitos diena – 2019 m. gegužės 13 d. Turtines teises (teisę gauti dividendus) turės asmenys, kurie dešimtos darbo dienos pabaigoje po atitinkamą sprendimą priėmusio visuotinio akcininkų susirinkimo, t.y. 2019 m. gegužės 13 d., bus Bendrovės akcininkai."

Taigi kitą pirmadienį "record" data. Kad gauti div galioja T+2, taigi rodos ketvirtadienis paskutinė diena dividendams gauti. Panašu, kad tai ir lemia padidėjusią paklausą paskutiniu metu. Net ir apyvartos kai kurias dienas jau didesnės. Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2019-05-08 09:10 #598417 | |

|

reverso [2019-05-06 16:29]: Taigi rodos ketvirtadienis paskutinė diena dividendams gauti. Jeigu rodos, reikia žegnotis Kas nemoka ar nenori skaičiuoti, visada gali pasitikrinti žemiau esančioje nuorodoje. Ex-date - tai pirma diena, kada pirkdamas akcijų nebepretenduoji į dividendus. Dividendų ex-dienos |

|

| 2019-05-28 22:12 #600063 | |

|

Ataskaita nestandartine kaip visada: EPS 4.3 ct, 1 ct maziau nei pernai, o ju skelbiamas jumoristinis P/E sudaro 33,75, pabogejo nuo 26,69 pernai.

|

|

|

|

2019-05-28 22:30 #600065 |

|

Viskas čia gerai, P/E ketvirčiams. Padalink iš keturių, gausi numanomą metinį. Bet galėtų buhalteriai TTM'inį paskaičiuoti.

OnHold: Baltic - SAB1L, GRG1L, VLP1L, INC1L, KNR1L. USA - PARA, Verizon.

ROE - 2018: 2%, 2019: 15%, 2020: idk, 2021: 41%, 2022: 8%, 2023: 34% Studijuoji KTU? Prisijunk prie Invensa www.facebook.com/investuoju |

|

| 2019-05-29 12:08 #600093 | |

|

Hitas [2019-05-28 22:30]: Viskas čia gerai, P/E ketvirčiams. Padalink iš keturių, gausi numanomą metinį. Bet galėtų buhalteriai TTM'inį paskaičiuoti. Aš ne buhalteris, bet atsakysiu: TTM: P/E 6,7; EV/EBITDA 4,0; ROE 19%; debt/EBITDA 0,7 TTM pelnas 13,4m (2018 - 14,1m) TTM EBITDA 27,2m (2018 - 28,1m) Dar atkreipiu dėmesį į vieną sakinį pranešime: Paskelbtos Grupės 2019 m. finansinių rezultatų prognozės nekeičiamos. P.S. TTM EBITDA tiksliai atitinka 2019 m. prognozę - 27,2m. |

|

|

|

2019-05-31 17:40 #600366

3

|

|

Kas dėl rezultatų tai jie +- ką ir buvo galima tikėtis. Net sakyčiau galima buvo tikėtis blogesnių žinant kokia dabar popieriaus rinkos situacija. Nors jie deklaruoja, kad išlaikys prognozės, mano kuklia nuomone, vargu ar pavyks šiemet. Nes reiktų pakartoti labai stiprius praėjusių metų Q2 ir Q3 rezultatus. Bet žinoma, kaip ir visi cikliškumai ir šis bus laikinas.

Dėl rodiklių.. tai pagal šiandienos kainą panašiai kaip jau ir rašyta Senuko:  Vertinimo rodikliai lyginant su ketvirčiu anksčiau šiek tiek augo dėl augusios kainos ir mažesnio pelno, pelningumo taip pat.. Bet į akis krenta skolos rodiklių "pablogėjimas", nors normalu tikėtis tolesnio jų gerėjimo... Iš tiesų jei tendencija būtų nesikeitusi (apie tai žemiau) jie ir būtų gerėję (hipotetinis scenarijus):  O kodėl augo? Ogi išaugo ilgalaikis turtas, kuris kaip matyti įsigytas už skolą (atitinkamai sumos greta užhidinus kitus straipsnius).  Pirma mintis, Grigeo pirko kažkokią papildomą nereikšmingą įrangą apie kurią nieko neskelbė (bet tada klausimas jeigu ten skelbiasi apie sandėlių plėtra už 2 mEUR ar kiek ten, negi didesnės sumos neskelbtų?), bet pasižiūrėjus 15,7 pastabą darosi įdomiau. Žemė už 4,7 mln. EUR.. WTF? Ar Grigeo anksčiau nesiskelbė per susitikimus su investuotojais, kad Grigiškėse turi pakankamai žemės visai galimai plėrai? na detaliųjų planų nemačiau, bet važiuojant greitkeliu nuo Vilniaus į Kauną visa pusė Grigiškių susidaro įspūdis jiems priklauso. O čia dar žemės už beveik 5 mln. Kolkas man trūksta info susidaryti išvadas, bet bręsta kažkas įdomaus.

Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2019-05-31 17:50 #600370 | |

|

O ka reiskia "naudojimo teises pripazinimas"? Keistas terminas.

|

|

|

2019-05-31 17:53 #600371

3

|

|

|

Reverso,

tai naujojo IFRS16 įsigaliojusio 2019.01.01 įtaka - visas nuomojamas turtas ir nuomos įsipareigojimai nuo 2019.01.01 nugulė į balansą kaip finansinė nuoma. IFRS16 įtaka turėjo būti atskleista 2018 m. finansinėse ataskaitose (siūlau ten ieškoti atsakymo). Nesigilinau, bet spėju, kad visa GRG žemė po pastatais ir aplink yra nuomojama iš valstybės, todėl jos nebuvo balanse 2018.12.31 ir "paslaptingai" atsirado 2019.03.31 (o tiksliau 2019.01.01). |

|