RSS

RSS| Autorius | Žinutė |

2019-08-31 17:54 #607020

1 1

|

|

|

Hitas [2019-08-31 02:47]: Yra yra! Verčiau šį klausimą užduok PST akcininkams! Gražus atsakymas. |

|

| 2019-09-02 09:39 #607043 | |

|

Hitas [2019-08-31 02:47]: Beje, nors pirmas pusmetis ir atrodo kraupiai, antras ketvirtis sugeneravo 50 tūkst. pelno. Reik turėt omenyje, kad pirmi du metų ketvirčiai VLP būna mažai pelningi, o "visų metų" pelnas uždirbamas III ir IV ketvirčiuose. Džiugu, kad pagaliau įsivažiuoja išrūgų cechas kuris šiemet sugeneravo 800K bendrojo pelno nuo 6 mln. pardavimų. Ko nepasakysi apie nuostolingą sūrių segmentą, nors ten didžiausia VLP apyvarta. Žiūrint į pieno produktų kainų tendenciją, tai H2 gali būti toks pats prastas: https://ec.europa.eu/agriculture/sites/agriculture/files/market-observatory/milk/pdf/eu-dairy-commodity-prices_en.pdf Rezultatą palaikys tik mažesnės žaliavos kainos, o didesnio pelno tai nebent kitais metais tikėčiausi. |

|

| 2019-09-10 17:02 #607522 | |

|

2019-09-10 17:25 #607524

1

|

|

Mėnesio apyvarta niekuom neįpatinga, VLP nuosekliai tarp 8-10 mln padaro.O H2 ataskaita, "Gautinos prekybos sumos" 2019-06-30 dienai -> 8,538 mln, kai 2018-12-31 buvo 4,206 mln. (4,3 mln skirtumas!) Čia labai svarbus faktorius, nes keičiantis gamybos segmentų apimčiai ilgėja produkcijos galiojimo trukmė ir atidėjimų dėl to daugiau, kurie anksčiau ar vėliau sugrįš. Pinigų srautų ataskaita neramina šiek tiek nebent, bet nesijaučiu daug žinantis ten.

|

|

| 2019-11-11 10:03 #611957 | |

|

Kol laukiam kol PZV nupirks VLP atėjo mėnuo geras kiekio prasme.

https://cns.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=910682&messageId=1147227 2019 m.spalio mėnesį bendrovės konsoliduoti pardavimai buvo 11.9 mln. EUR arba 27.9% didesni negu 2018 m. spalio mėnesį. Bendrovės pardavimai 2019 m. sausio - spalio mėn. buvo 94.2 mln. EUR arba 9.8% didesni negu per tą patį laikotarpį 2018 m. |

|

| 2019-11-11 12:13 #611959 | |

|

Kol kas su tais auganciais pardavimais jie tik minusa virino apatinėje eilutėje (pelnas), tad nereiktų per anksti dziaugtis. Kol kas neatrodo kad 10% pajamu augimas uz devynis menesius yra pakankamas kad išlipti iš minuso.

|

|

| 2019-11-11 12:45 #611963 | |

|

djavolas [2019-11-11 12:13]: 10% pajamu augimas uz devynis menesius yra pakankamas kad išlipti iš minuso. Ypač turint omenyje naujai paleistą gamyklą, kuri privalo padidinti pardavimus, nes jau padidino kaštus. |

|

|

|

2019-11-11 13:44 #611970 |

|

djavolas [2019-11-11 12:13]: nereiktų per anksti dziaugtis. Kol kas neatrodo kad 10% pajamu augimas uz devynis menesius yra pakankamas kad išlipti iš minuso. Kai išlips iš minuso, bus per vėlu pirkti akcijas. ;) Ramybės, tiktai ramybės

|

|

|

2019-11-11 14:18 #611973

1

|

|

|

pranas666 [2019-11-11 13:44]: Kai išlips iš minuso, bus per vėlu pirkti akcijas. ;) Tai žinoma, kad pasaulis sugrius, jei netyčia VLP "Price/Earning TTM -12.44" iš neigiamo taps teigiamu ir lygiu kokiems 30. |

|

|

2020-01-16 14:34 #616750

1

|

|

|

Vienos didžiausių šalyje pieno perdirbimo bendrovių Vilkyškių pieninė, tiriančios galimybes parduoti dalį verslo, vadovas konkrečių planų kol kas neatskleidžia. Tuo metu analitikas svarsto, jog galėtų būti parduodama grupės valdoma Kelmės pieninė.

|

|

|

2020-03-10 13:15 #622018

1

|

|

|

Aktuali naujiena pieninkams. Kadangi, jų turim net 4 įmečiau į čia, kaip populiariausią tarp pieninkų mėgėjų.

https://www.delfi.lt/agro/agroverslo-naujienos/italai-atsaukineja-uzsakymus-lietuvos-pieno-perdirbejai-ruosiasi-sunkiems-laikams.d?id=83737923 „Į Italiją eksportuojame nedidelį kiekį produktų. Mums bendroje apyvartoje tai 1 ar 2 proc. apyvartos. Šiandien ryte jau gavome pranešimų, kad iš kai kurių regionų užsakymai atšaukiami. Tik sūrių segmente tai iki 10 proc. Į kitus regionus produktai dar važiuoja“, – sako Gintaras Bertašius, AB „Vilkyškių pieninė“ vadovas. Kai buvo Rusijos krizė, tai tiesiog dingo viena šalis, galėjome vežti kitur. Dabar paveiks ne vieną šalį. Net jei parduosime kitur, jausime spaudimą kainai ir turėsime ieškoti resursų. 70 proc. savikainoje pienas ir jis gali pigti. Vidaus rinkoje parduodame tik 20 proc. gaminių“, |

|

|

|

2020-03-10 13:57 #622019 |

|

GX [2020-03-10 13:15]: Aktuali naujiena pieninkams. Kadangi, jų turim net 4 įmečiau į čia, kaip populiariausią tarp pieninkų mėgėjų. https://www.delfi.lt/agro/agroverslo-naujienos/italai-atsaukineja-uzsakymus-lietuvos-pieno-perdirbejai-ruosiasi-sunkiems-laikams.d?id=83737923 „Į Italiją eksportuojame nedidelį kiekį produktų. Mums bendroje apyvartoje tai 1 ar 2 proc. apyvartos. Šiandien ryte jau gavome pranešimų, kad iš kai kurių regionų užsakymai atšaukiami. Tik sūrių segmente tai iki 10 proc. Į kitus regionus produktai dar važiuoja“, – sako Gintaras Bertašius, AB „Vilkyškių pieninė“ vadovas. Kai buvo Rusijos krizė, tai tiesiog dingo viena šalis, galėjome vežti kitur. Dabar paveiks ne vieną šalį. Net jei parduosime kitur, jausime spaudimą kainai ir turėsime ieškoti resursų. 70 proc. savikainoje pienas ir jis gali pigti. Vidaus rinkoje parduodame tik 20 proc. gaminių“, pas mus pieno gaminiai pigs simboliskai 1 centu, panasiai kaip ir kuras... BTC

Nemesk kelio dėl takelio |

|

|

|

2020-04-16 16:11 #630549

6

|

|

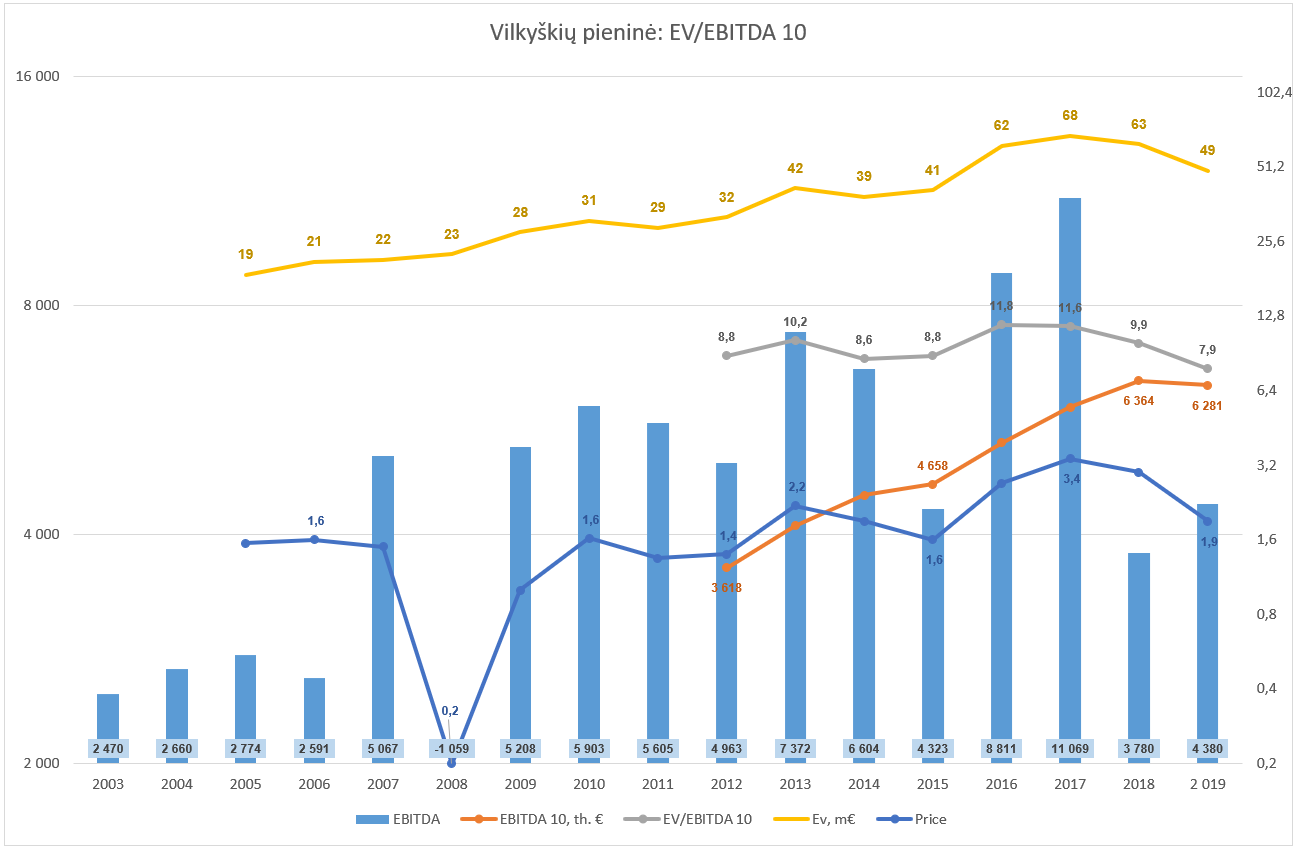

Sveiki gyvi! Atnaujinimas 2019 metams (tikslesniems skaičiams reiks sulaukti audituotų).

Norėdami pamatyti pilno dydžio grafikus - spauskite ant nuotraukos. 2018 m. nuostolis - 1,2 mln. €, 2019 - 0,3 mln. €. Pagal P/E 10 santykį (kainos ir 10 metų vidutinio pelno), prie dabartinės kainos 1,9 yra pigiausia pokrizinėje istorijoje. Prie 1,5 € buvo 6,8. T.y. atsipirktų per 6,8 metų, jei VLP per ateinančius 10 metų uždirbtų nei daugiau, nei mažiau kaip per praėjusį dešimtmetį. Ar taip bus, parodys ateitis. Norėtųsi tikėtis, kad nemažės.  Pagal EV/EBITDA 10 (EV ir 10 metų EBITDA vidurkio), neatrodo pigi. Krentant kainai, EV/EBITDA reaguoja proporcingai skolų atžvilgiu.  Ir užskolinimo rodikliai. Bendras skolų lygis su nuosavybe - žemiau 1. Tačiau sumažėjus pastaraisiais metais EBITDA, išaugo Net debt / EBITDA santykis iki 6 metų.  Priežastis, kodėl nenaudoju standartinių rodiklių - P/E ir EV/EBITDA slypi cikliškume ir pelnų svyravime. Mano tyrimai rodo, kad kaina geriausiai koreliuoja su ilgalaikiais P/E ir EV/EBITDA rodikliais, nes vardiklis išlieka stabilus ir galima patikimiau įvertinti įmonės brangumą. OnHold: Baltic - SAB1L, GRG1L, VLP1L, INC1L, KNR1L. USA - PARA, Verizon.

ROE - 2018: 2%, 2019: 15%, 2020: idk, 2021: 41%, 2022: 8%, 2023: 34% Studijuoji KTU? Prisijunk prie Invensa www.facebook.com/investuoju |

|

|

2020-04-17 09:41 #630670

1

|

|

|

Hitas, ačiū už analizę. Didelis ir vertingas darbas padarytas. Man asmeniškai, kol kas dar neatrodo taip super pigu atsizvelgiant į rizikas, t.y. nemažą skolos lygį ir rizikas eksporto rinkose. Kristi dar tikrai yra kur..

|

|

|

|

2020-05-04 11:57 #633853

4

|

|

Vilkyškių pieninė pavojuje

Apžvelgiant audituotą 2019 m. VLP ataskaitą: Auditorius: Reikšmingas neapibrėžtumas dėl veiklos tęstinumo Atkreipiame dėmesį į finansinių ataskaitų aiškinamojo rašto 27 pastabą, kurioje nurodyta, kad 2019 m. gruodžio 31 d. Grupės ir Bendrovės trumpalaikiai įsipareigojimai viršija trumpalaikį turtą atitinkamai 7914 tūkst. Eur ir 3929 tūkst. Eur. Per metus pasibaigsiančius 2020 m. gruodžio 31 d.Grupė ir Bendrovė turėtų grąžinti reikšmingą trumpalaikių paskolų dalį. Egzistuoja reikšmingas neapibrėžtumas dėl Grupės ir Bendrovės gebėjimo iš naujo susitarti dėl šių paskolų restruktūrizavimo. Šie įvykiai ir aplinkybės, kartu su kitais dalykais, aprašytais 27 pastaboje, rodo, kad egzistuoja reikšmingas neapibrėžtumas, kuris gali sukelti žymių abejonių dėl Grupės ir Bendrovės sugebėjimo tęsti veiklą. Mūsų nuomonė dėl šio dalyko nėra modifikuota. Balanse matome 14 mln. skolų, kuriuos reiks šiais metais refinansuotis. Turint omeny dabartinę situaciją, kyla rimtų abejonių ir kokiomis palūkanomis dar gali tekti refinansuotis.

OnHold: Baltic - SAB1L, GRG1L, VLP1L, INC1L, KNR1L. USA - PARA, Verizon.

ROE - 2018: 2%, 2019: 15%, 2020: idk, 2021: 41%, 2022: 8%, 2023: 34% Studijuoji KTU? Prisijunk prie Invensa www.facebook.com/investuoju |

|

|

2020-05-04 13:07 #633878 |

|

Hitas [2020-05-04 11:57]: Vilkyškių pieninė pavojuje Apžvelgiant audituotą 2019 m. VLP ataskaitą: Balanse matome 14 mln. skolų, kuriuos reiks šiais metais refinansuotis. Turint omeny dabartinę situaciją, kyla rimtų abejonių ir kokiomis palūkanomis dar gali tekti refinansuotis. VLP perinvestavo į išrūgų miltų gamybą Redaguota: mikutis (2020-05-04 14:37 ) |

|

| 2020-05-04 13:16 #633881 | |

|

na reiskia RSU,PZV ir gal ZMP sudraskys gabalais VLP...

|

|

| 2020-05-04 13:42 #633892 | |

|

Egzistuoja reikšmingas neapibrėžtumas dėl Grupės ir Bendrovės gebėjimo iš naujo susitarti dėl šių paskolų restruktūrizavimo Čia kai nori pasakyti kažką "protingo", bet nežinai ką. Faktus ant stalo! P.S. VLP neturiu, jei kas kaltintų suinteresuotumu. |

|

| 2020-05-04 13:58 #633896 | |

|

galbut bus pretekstas VLP pagaliau parduoti Kelmes padalini kitam perdirbejui:

https://www.15min.lt/verslas/naujiena/bendroves/analitikas-vilkyskiu-pienine-galetu-parduoti-kelmes-pienine-663-1261488 |

|

| 2020-05-04 13:59 #633898 | |

|

topl0305 [2020-05-04 13:42]: Egzistuoja reikšmingas neapibrėžtumas dėl Grupės ir Bendrovės gebėjimo iš naujo susitarti dėl šių paskolų restruktūrizavimo Čia kai nori pasakyti kažką "protingo", bet nežinai ką. Faktus ant stalo! P.S. VLP neturiu, jei kas kaltintų suinteresuotumu. Taigi buvo pacituotas auditorių tekstas iš ataskaitos, jie jau matyt rinko visus žinomus faktus. |

|