RSS

RSS| Autorius | Žinutė |

| 2024-08-01 11:14 #799012 | |

|

Corado [2024-08-01 11:04]: Šio projekto pagrindas yra ES fondų finansavimas, intensyvumas sieks 70 procentų nuostabu, 50 procentų gerai. Pagirtina, kad "problemą verčia pelnu", mažiau kvapų, geresnė įmonės reputacija, aukštesnė akcijos kaina biržoje, visiems investavusiems geriau. P.S. Jėgainė pasistatyta su parama yra akcininkų turtas, smulkmena, bet maloni. Manau, 7.33 metų atsipirkimą skaičiuoja tik savo dalies. Priešingu atveju, kiltų logiškas klausimas, kaip Akoloje projektus vertina. O apie smirda-nesmirda nefilosofuosiu. Visos naudos - tiek finansinės, tiek nefinansinės - turi būti išverstos į Eurus ir įtrauktos į projekto vertinimą. >7.33 metų atsipirkimas excelyje yra per ilgas, jei įmonė siekia ROCE >15%. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

|

2024-08-01 11:33 #799017 |

|

Atsipirkimo su ROCE nelabai palyginsi. nes atsipirkimas, dažniausiai, nėra tiesinis, čia ne obligacija. Dėl to būtent excel'yje ir gali iš 7,33 m. atsipirkimo gauti ROCE 15+%. O realybėje gali būti visaip

|

|

| 2024-08-01 12:10 #799024 | |

|

xgx [2024-08-01 11:33]: Atsipirkimo su ROCE nelabai palyginsi. nes atsipirkimas, dažniausiai, nėra tiesinis, čia ne obligacija. Dėl to būtent excel'yje ir gali iš 7,33 m. atsipirkimo gauti ROCE 15+%. O realybėje gali būti visaip Būtent, excelyje gaunasai vienaip, o realybėje kitaip. Į sudėtingus procesus reikia žiūrėti atsakingai, bet paprastai. Todėl kai excelis rodo >7.33 atsipirkimo terminus, normaliai į tokius projektus neinvestuoju. Į Akola akciją investavau, nes akcijos kaina buvo ir yra ženkliai žemiau fair value. CFO akcentas siekti ROCE >15% davė vilčių laikyti poziciją long-term. Deja, galimai ROCE >15% siekis tėra deklaratyvus. Žodžiai vieni, o veiksmai kiti. Sulauksiu savo nusistatyto fair value ribos, ir stumsiu šią akciją per bortą. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

2024-08-04 10:44 #799438

2 2

|

|

|

https://www.youtube.com/watch?v=JaBcHSQhLqk&pp=ygUPdmVyc2xvIHBveml1cmlz

Alytuje rugpjūtį startuoja nauja noodles gamykla, kontraktus turi didesniam kiekiui produkcijos. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

2024-08-21 17:47 #801322

1

|

|

|

https://view.news.eu.nasdaq.com/view?id=bfcc63df818287f45c443ef1901d81609&lang=en&src=listed

Maloniai nustebino: visų metų EBITDA, Net Profit - daug geresni nei tikėjausi. O kas dar svarbiau - tik pažiūrėkite į FCF eilutę: +51mEur. Pasaka! Jei kas nors rytoj turėsite galimybę sudalyvauti webinare, paklauskite, ar CF +93mEur netyčia gavosi, ar vis dėlto įmonė dirba kryptingai ta linkme. Pats daugiau pasiskaitinėsiu šeštadienį. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

|

2024-08-22 13:25 #801395

2

|

|

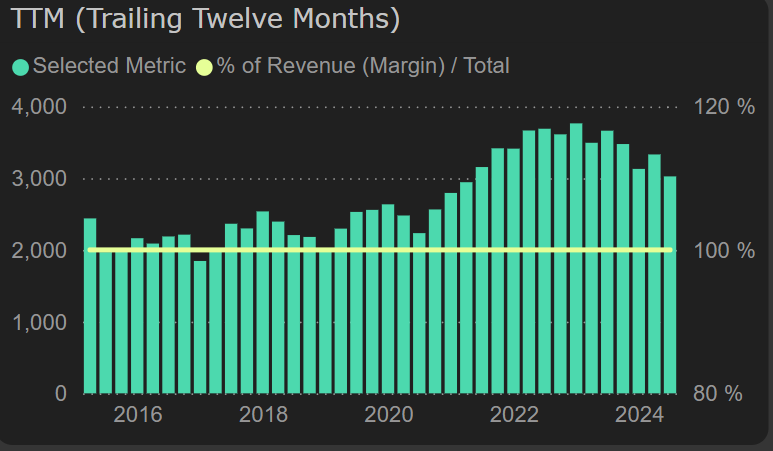

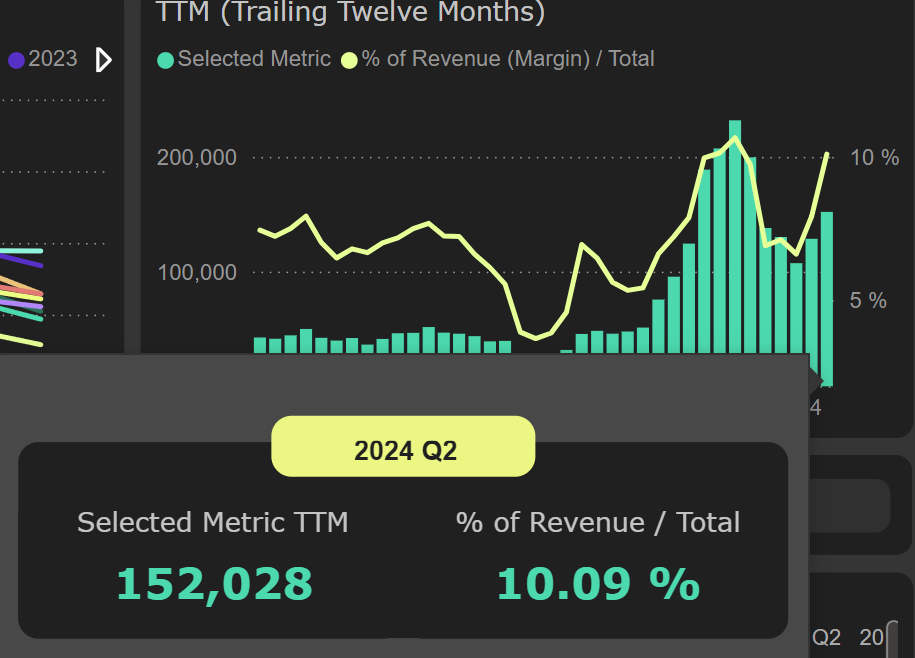

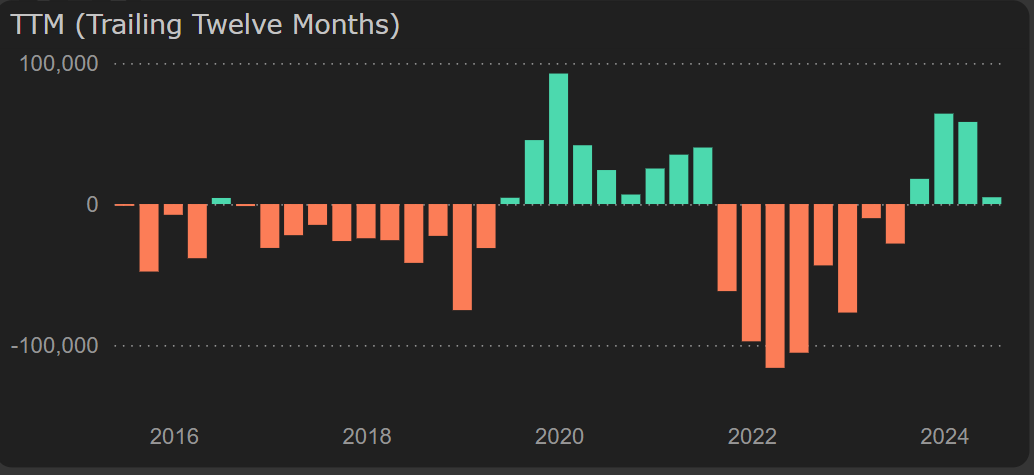

Vakar paskelbti Akola Group rezultatai atskleidžia tolimesnį pajamų mažėjimą (-25% YoY), kuris susijęs su parduodamos produkcijos kiekio mažėjimu – 18%, lyginant su praėjusiais finansiniais metais.

12-os mėn. slenkantis parduotų prekių kiekis tonomis  Grūdų kainų kritimas taip pat aktualus pajamų susitraukimui. Prekybos grūdais ir aliejinėmis sėklomis veikloje reikšmingiausių kultūrų - kviečių ir rapsų supirkimo kainos toliau mažėja nuo 2022m. pasiekto piko. Šios veiklos 48% pajamų kritimas ženkliai prisidėjo prie ypač stipriai susitraukusių partnerystės su ūkininkais segmento pajamų. Kviečių supirkimo kaina, Eur/t  Antrasis 2023/2024 finansinių metų pusmetis pasižymi stipriu bendrojo pelno augimu, kuris siekia 146% YoY, kai tuo tarpu pirmasis pusmetis demonstravo 29% susitraukimą, tačiau bendras metų rezultatas fiksuoja 10% bendrojo pelno kilimą. Didžiąja dalimi matomas augimas pelno eiutėse ir maržų gerėjimas yra nulemtas stipresnio pardavimo savikainos kritimo nei pajamų kilimo, nepaisant augusių veiklos sąnaudų. Maisto gamybos segmentas išlieka pagrindiniu pelno augimo šaltiniu, kur labiausiai kilo paukštininkystės bendrasis pelnas (104%). 12-os mėn slenkantis bendrasis pelnas  Pinigų srautuose atsigavimas yra kiek lėtesnis. Verta atkreipti dėmėsį, kad didžiausią įtaką pagrindinės veiklos pinigų srauto augimui turėjo pokyčiai apyvartiniame kapitale, o ne FFO augimas. Praėjusiais metais apie 59 mln. buvo papildomai įšaldyta apyvartiniame kapitale, o tuo tarpu šiais metais - atlaisvinti 36 mln. Įvertinus patiriamas lizingo ir palūkanų sąnaudas, atvaizduojamas finansinėje dalyje, metinis FFO yra beveik 20 mln. ir yra silpnesnis nei praėjusių metų. Pridėjus šias sąnaudas, skaičiuojant laisvą pinigų srautą, bendras vaizdas nebėra toks optimistiškas - laisvas pinigų srautas nors yra teigimas, tačiau siekia vos 4,8 mln. 12-os mėn. slenkantis laisvas pinigų srautas  Naujausius detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY analytics platformoje Akola Group 12M report |

|

|

2024-08-22 17:02 #801430

3

|

|

|

As pasigendu izvalgu i apsijungimo sinergijas (jei tokios yra isvis). Kai Linas Agro isigijo Kauno grudus, turejo ivykti apsijungimo optimizacija. Paskutine operacija mes pamename perkant grybu bizni is Augos. Plius imone puola keisti pavadinima. Dabar aiskinti apie strategijas, kaip cia plesis, augs, ir gamins/prekiaus maistu Europoje. Viskas tai is "svajoniu ciklo". Ko nori toks kaip as investuotojas, tai pradzioj atsakymas ir irodymas finansiniais rodikliais - "isigijote..., o kas is to?", kur ta pridetine verte, kur tie pardavimai, pelnas? Norime matyti, kad lyderiai, del to, kad turite dabar nisas ir galite galbut diktuoti kainas. Deja vat sito, tai as negirdziu ir nematau. O noretusi. Bent jau tam, kad merkti Eura i ju akcijas, ilgesnei pozicijai...

|

|

| 2024-08-22 17:50 #801436 | |

|

Ragna, tai ko tu klausi, atsakymo reikia ieškoti ROCE rodiklyje. Deja, kol kas ir manęs jis netenkina. Progresas yra. Bet ar tai atsitiktinumas ar kryptinga veikla: bus matyt. Jei akcijos kaina pasiektų fair value, stumciau akcija lauk.

36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

| 2024-08-22 18:58 #801449 | |

|

Nagi, stai kodel klausiu (dalinuosi):

https://www.vz.lt/pramone/maisto-pramone/2024/08/22/akola-group-nori-plesti-maisto-produktu-gamyba-uz-baltijos-saliu-ribu |

|

| 2024-08-22 20:17 #801472 | |

|

Ragna [2024-08-22 18:58]: Nagi, stai kodel klausiu (dalinuosi): https://www.vz.lt/pramone/maisto-pramone/2024/08/22/akola-group-nori-plesti-maisto-produktu-gamyba-uz-baltijos-saliu-ribu Jei pletra generuos ROCE >15%, as nieko prieš. Tik tai turi pademonstruoti, o ne liezuviu tik malti. O jei CFO ROCE savo ppt tik rodys, bet nebus realaus augimo - bus SELL AKO1L. Stebesiu, kaip kitais metais sudirbs naujas noodles fabrikas. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

| 2024-08-23 11:49 #801530 | |

|

Na taip, 2022 rodiklis buvo ties 26%, o 2023 arti 7%. Tokie smarkus pasikeitimai ir einamuju isiskolinimu (nesu)valdymas rodo, kad apsijungimas nera baigtas ir situacija nera stabili imoneje. As ir dar palauksiu geresniu laiku pries "imerkiant"...

|

|

|

2024-08-23 15:16 #801557

1

|

|

|

2023 m. buvo 7% todėl kad prieš tai buvo 26%, o 2022 metais uždirbti rekordiniai pelnai todėl, kad nutiko karas. Su susijungimu/įsigijimu tai nesusiję, su žaliavų ir produkcijos kainų pokyčiais pasaulinėse rinkose - susiję. Žiūrint tik į finansines ataskaitas daryti išvadas ir nekreipti dėmesio į drastiškus globalios aplinkos pokyčius tai tas pats kaip spresti kokia bus vasara iš kelių sausio mėnesių temperatūrų palyginimo.

|

|

| 2024-08-23 15:34 #801564 | |

|

Tai, kad 2022 metais prasidėjęs karas Linas Agro (dabar Akola) buvo į naudą, net labai į naudą, nesiginčysiu: 2021/22 finansiniais metais pelnas buvo nerealus.

Tačiau man nėra skirtumo, į kur investuoti: ar į akcijas, ar į indėlius, Lietuvoje, ar Amerijoje. Iš savo investicijų aš noriu gauti 15% kasmet. O įmonė, kuri nesugeba generuoti vidutinės ROCE >15%, sunkiai man padės gauti tuos norimus 15% kasmet. Į Akolą įėjau, nes tikiu, kad anksčiau ar vėliau aš gausiu iš nuvertintos akcijos kainos padidėjimo tuos norimus 15%. Vien "grūdų vertė elevatoriuose" t.y. apyvartinis kapitalas, atėmus net debt, sudaro 0.50 Eur/akcijai. Matau gerų signalų. 1) Apyvartinį kapitalą optimizuoja: ar netyčia, ar sąmoningai - bent per webinarą CFO sakė, kad tai strateginis managemento decision optimizuoti prekybos dalį. O tai gerai, nes didelės EURŲ sumos, įšaldytos apyvartiniame kapitale, kurio kainos į grūdų prekybos savikainą, matomai, neįskaičiuodavo, atsilaisvins. Taigi optimizuojama grūdų prekyba, mažinamas apyvartinis kapitalas - tai matau kaip didelį pliusą generuoti grynąjį pinigų srautą. 2) Investicijos į maisto gamybos praplėtimus, ką Ragna, tikriausiai turi kaip abejonę, yra statymas, kuris gali gerai pasisekti, arba mažiau pasisekti. A.Pranckevičius optimizmu trykšta. Bet reikia skaičiuose pamatyti tą optimizmą. O būten ROCE ir parodys, kiek žodžiai buvo vertingi. Pasikartosiu: nebus ROCE% stabilaus augimo - stumsiu akciją sulaukęs fair value kainos. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

2024-08-28 09:45 #802065

3

|

|

|

Įsigilinau į skaičiukus, labai nieko naujo nepridursiu: didesnį nei tikėjausi pelną uždirbo iš paukštininkystės ir grūdų bei rapsų auginimo; sakyčiau, truputis sėkmės; o ta sėkmė gali nepasikartoti, arba pasikartoti kitais finansiniais metais.

Pasikartosiu: mažėjančios pajamos iš grūdų auginimo ir atlaisvėjantis kapitalas yra labai labai geras trendas. Iš grūdų ir rapsų pardavimo uždirbo 13mEur gross profito, palyginti su 17mEur gross profitu praėjusiais metais. Tačiau apyvartinis kapitalas atsilaisvino 47mEur (iš ataskaitos neaišku, kiek dėl prekybos); man mano pinigai yra brangūs, ne mažiau 15%, tai nuo atsilaisvinusių 47mEur prie 13mEur prekybos grūdais ir rapsais pelno pridėčiau dar 7mEur atsilaisvinusio kapitalo kaštus. NetDebt/EBITDA sumažėjo nuo x4.3 praėjusiais metais iki x3.4 šiais metais. Jei ir toliau atlaisvins apyvartinį kapitalą, skola gali ir toliau mažėti iki x2.5, arba galime sulaukti šiek tiek didesnių dividendų. Mažėjantis euribor pridės irgi kelis milijonus prie pelno. Fair price, kaip ir prieš metus excelyje skaičiuojasi nereali: 1.85 Eur. Naudoju x7.5 EV/EBITDA daugiklį, jei kam įdomu. Dėl žemos rinkos kainos, palyginti su fair price, ir įėjau į šią poziciją. Bet kol kas esu on hold: didintis ar nesididinti AKO1L dalį portfelyje, dar palauksiu skaičių, į ką išvirs investicijos į grybus, nūdelsus ir džiūvėsėlius. O kad AKO1L virstų ilgalaike investicija, reikia stabilaus ROCE% augimo. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

| 2024-09-06 16:28 #802925 | |

|

https://view.news.eu.nasdaq.com/view?id=bea30cc516e1744b1d00b6a5da57b7d34&lang=lt&src=listed

opapa. dar vienas pirkinukas, Akola perka Latvijoje "pirk-parduok" įmonę už x10 EBITDA kainą. tuo tarpu, pati Akola už x6 EBITDA parsidavinėja biržoje. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

|

2024-09-18 08:37 #804009

2

|

|

Akola Group Q4-23/24 analysis: “Food segment boost earnings”

Link to report |

|

| 2024-09-18 20:23 #804141 | |

|

EnlightResearch [2024-09-18 08:37]: Akola Group Q4-23/24 analysis: “Food segment boost earnings” Link to report Thank you, once again. Great stuff. 3 ct/akcijai dividendai - tai minimumas pagal patvirtintą dividendų politiką. Tačiau greičiausiai tie 3 ct/akcijai bus ir maksimumas šiais metais. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

| 2024-10-10 10:33 #806380 | |

|

berods buvo pasitvirtinę ~20% pelno nemažiau padalinti divams? tai turėtų būti 75m EUR x 20% = 15m EUR? ar matematiką netokia?

žinoma tie 5m EUR sąlyginai irgi gerai - tik įdomu ar atitinka dvi politiką, kurią pristatė Akola |

|

|

2024-10-10 12:17 #806420

1

|

|

|

jeronimas [2024-10-10 10:33]: berods buvo pasitvirtinę ~20% pelno nemažiau padalinti divams? tai turėtų būti 75m EUR x 20% = 15m EUR? ar matematiką netokia? žinoma tie 5m EUR sąlyginai irgi gerai - tik įdomu ar atitinka dvi politiką, kurią pristatė Akola https://view.news.eu.nasdaq.com/view?id=bc40fa37ec7e4a28b9a7a57421988ac01&lang=lt&src=listed Akolos pelnas - ne 75mEur, mazesnis, is galvos, jei gerai pamenu, 26mEur. Įmonės taryba siulo 3ct/akcijai dividendus, tai tokie ir bus, jei VAS nenubalsuos kitaip. P.S. Patikslinu, pagal ataskaitą Akolos pelnas 25mEur. Ir suprantu, iš kur galimai klausimas dėl 75mEur pelno. Gal CFO netyčia 2024-2025 metų biudžeto pelno tikslą įrašė? P.P.S. Ačiū Aleksandrui, viskas tvarkoje pelno paskirtymo projekte, skirstomas Tėvo pelnas, tačiau div politika - min 20% nuo Grupės pelno. Dividendai 3ct - tai 20% nuo Grupės pelno. Redaguota: Man with Shorts (2024-10-10 15:04 ) 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

|

2024-10-10 14:33 #806439

1

|

|

Man with Shorts: Viskas teisingai surašyta projektuose. Žiūrite konsoliduotą rezultatą, o pelnas skirstomas iš Bendrovės uždirbto pelno. Bendrovės pelnas nurodytas teisingai 75,92 mln. EUR.

Test is for best

|

|