RSS

RSS| Autorius | Žinutė |

| 2024-04-11 10:28 #785994 | |

|

145.6 GWh faktas, 58 GWh mažiau nei prognozuota, vadinasi tikėtasi 203,6 GWh ir dar generuojančių šaltinių galia išaugo. Čia yra labai didelė paklaida ir veiklos netvarumas + kaip ir minėjau elektros kainos Spot šiomis dienomis, balandžio mėn. yra dugnuose ir kai sistemos vidurkiai 8,66 Eut/mWh. Tai Q1 financial report'ą gelbės jeigu Enefit turi tvarius PPA kontraktus, jeigu jų neturi ir jie nutraukiami, o naujų sudaryti geromis sąlygomis negali, tai prekyba pagal Spot price jiems visiškai nuostolinga veikla.

|

|

| 2024-08-01 09:53 #798995 | |

|

Generacija augo, pajamos mažėjo https://view.news.eu.nasdaq.com/view?id=b4131a5dfa9834d5c0ad31863c0668287&lang=en&src=listed buvo minčių grįžti į akciją, bet paskaičiavau suminius EPS ir sudvejojau.

Vis dėlto buvau teisus, kad sekti Renewables mėnesinius generacijos pranešimus nėra tikslo. Dabar klausimas tik kaip per sekančius ketvirčius jiems seksis su operating costs tvarkytis. |

|

|

|

2024-08-01 16:57 #799071 |

|

Enefit Green rezultatai atnaujinti jau ir PLY platformoje. Vidutinių elektros kainų mažėjimas, lyginant su praėjusiais metais, lėmė 7% pajamų kritimą antrąjį ketvirtį, nepaisant pagaminamo elektros kiekio augimo, kuris siekia 35%.

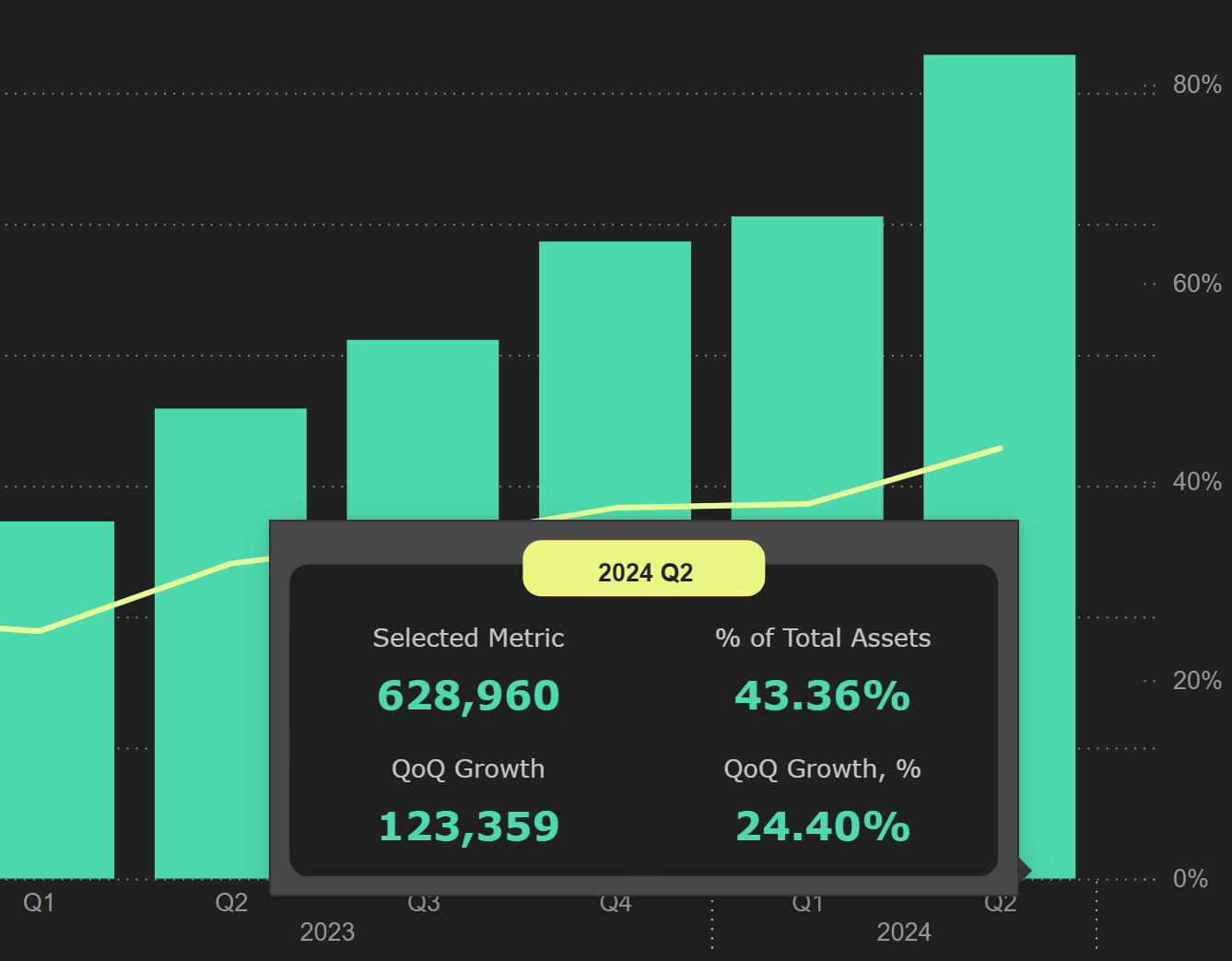

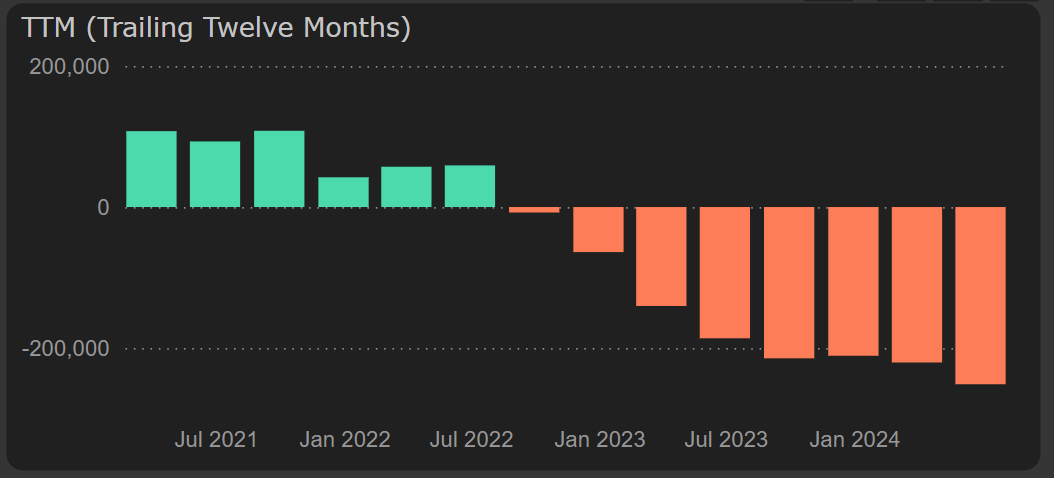

Labiausiai augo vėjo energijos sugeneruotas kiekis, todėl šiame segmente matomas pajamų kilimas. Kituose segmentuose sugeneruojamas energijos kiekis augo nežymiai arba kaip tik krito, todėl ir pajamos atrodo silpnai. Rezultatai pagal segmentus, 2 ketvirtis  Pelningumo parametrai išlieka stabilesni - antrąjį ketvirtį veiklos pelno kritimas nėra toks stiprus, kaip pajamų ir siekia 5%. Pelno maržų gerėjimui įtakos turėjo įmonių pardavimas dėl kurio sumažėjo technologinio kuro sąnaudos ir lėmė stiprų išlaidų žaliavoms susitraukimą. Grynasis pelnas kaip tik augo antrą ketvirtį, tačiau tai lėmė praėjusiais metais tą patį ketvirtį priskaityta ženkliai didesnė pelno mokesčio suma. Pirmąjį pusmetį pajamos krito 15%, o pelnas kaip tik minimaliai augo, tačiau bendrą pusmečio rezultatą gerina tarp atsinaujinančios energijos paramos ir kitų veiklos pajamų pirmąjį ketvirtį atsiradusios beveik 5 mln. pajamos iš dukterinių įmonių pardavimo. Eliminavus šį veiksnį, pirmąjį pusmetį veiklos pelnas krito 9%. Stipriai, apie 24%, išaugo įmonės finansinės skolos nuo pirmojo ketvirčio ir bendrai sudaro 43% turto. Tokia tendencija dar labiau didina atotrūkį nuo rinkos kapitalizacijos (MC) ir įmonės vertės (EV), kuris ir taip yra reikšmingas. Finansinės skolos  Silpnėjantis FFO bei tuo augančios investicijos ir toliau neleidžia sugeneruoti laisvo pinigų srauto. Slenkantis 12-os mėn. laisvas pinigų srautas  Naujausius Enefit Green finansinius duomenis (pelningumo, pinigų srautų, balansinių straipsnių dinamiką) galite rasti PLY analytics platformoje: Enefit Green ataskaita |

|

2024-08-01 17:54 #799073

1 1

|

|

|

Jeigu taip apibendrintai - tai rezultatas shoodinas, kaip ir tikėtasi. Pelną gavo šiek tiek didesnį, nes gudrutis CFO dalį palūkanų sukapitalizavo.

Net nebežinau, ar ir x1.0 P/BV verta mokėti. Panašu, kad ROIC apie 5-7% bus kelių ateinančių metų norma. 36% SAB1L | 9% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 24% cash

|

|

|

2024-10-31 09:29 #808542

1

|

|

|

Gamina elektros daugiau - uždirbo mažiau. EBITDA - 1%. EPS krito ženkliai ir tik 0,021 euro

Redaguota: Dunkelheit (2024-10-31 13:11 ) |

|

|

2024-10-31 12:42 #808561

1

|

|

|

Kažką ne taip pažiūrėjai

Tiesa augo dėl paramos +8meur už sulūzusià jegaine Kas džiugina apart to pagaminti kWh augimas naujuose vėjo parkuose https://view.news.eu.nasdaq.com/view?id=b3939d8303d545ac7afc469435ea967b2&lang=en&src=listed |

|

2024-11-11 16:23 #809835

1  2 2

|

|

|

Enefitgreen sėkmingai užbaigė 255 MW vėjo parką Sopi Tootsi Wind Park pelkėse ir pelkėtoje nederlingoje vietovėje, be skandalų

Šiuo metu Ignitis su didžiuoju 300 MW lieka antri ir skundžiasi, kad nėra kur dėti vėjo kurį trumpai įjungė testavimui Rugsėjo 28 dieną. |

|

| 2024-11-11 17:04 #809845 | |

|

Ką reiškia "Ignitis ... lieka antri" ?

|

|

| 2024-11-11 18:27 #809857 | |

|

Reiškia, kad jie dar nepajungė savo didžiojo parko iki galo, o kai buvo įjungę testavimui Lietuvoje elektros kaina visą dieną sukosi apie 3 EUR/mWh tuo tarpu kitose Baltijos šalyse 30-60 Eur/mWH (jei neklystu). Trumpai tariant rinkoje papūtus vėjui darosi ankšta, nes nėra vartojimo. Tai kad pavadinau Ignitis lieka antri nieko nereiškia. Reiškia, tik tai, kad paleidęs 300MW Ignitis + 255MW parku Estijoje + dar pradėtų statyti ir jau pastatytų, tačiau pilnai nepriduotų eksploatacijai reiškia, kad visi sekantys projektai po truputį didins atsinaujinančių išteklių Kanibalizmą ir nauja plėtra stos.

|

|

| 2024-11-11 18:30 #809858 | |

|

Estai tik gerai pragalvojo išnaudoti prijungimo tašką ir hibridinti elektrines prie šio vėjo parko prijungiant 80 MW saulės elektrinę, tik apie jos įgyvendinimo procesą ir statusą nelabai žinau. Daugiau čia https://sopitootsipargid.ee/en/avaleht

|

|

|

2024-11-11 19:30 #809859

4

|

|

|

Dunkelheit [2024-11-11 16:23]: Ką reiškia Ignitis skundžiasi, jog nėra kur dėti vėjo, kada čia jie taip darė ? Ir ką reiškia buvo trumpai įjungę testui vėjo jėgaines? Tos jėgainės, kurios Ignitis buvo paleistos testavimui, jos ir toliau paleistos, įsijungs po truputį ir likusios, niekas jų gi neišjunginėja šiaip sau Bet atsiminkime, jog čia vyksta apribojimai būtent linijų pralaidumų, didele dalimi ir dėl vykdomų remonto bei paskutinių sinchronizacijos darbų. Šiuo metu pvz stipriai apribotas LV/EE pralaidumas. O įprastai Baltijos šalys turėtų gauti vienodas kainas, kažkada gi planas apskritai vieną Baltijos kainos zoną padaryti yra, kai jungtys tarp mūsų šalių prasiplės |

|

|

Vakar 11:21 #810007

1

|

|

|

Rašydamas komentarą aš sudėjau informaciją iš praeitą savaitę vykusiame GreenTech forume Ignitis CEO Maikštėno pasisakymo apie tolimesnės energetikos sėkmingos transformacijos vystymą kartu su esama projektų Baltijos šalyse statybų bei vystymo informacija, ir esamomis jungtimis ir jų pralaidumais (ribotumu). Visiškai neatsižvelgdamas, daliux, į tą vietą dėl remontų ir pasiruošimų sinchronizacijai - praleidau, čia jūs teisus. Mano nuomone, kad Enefit Green akcija, kurios rezultatai priklausomi nuo pagaminto kiekio ir nuo energijos kainos yra labai jautri, bet nukritus žemiau 2.8 eur/@ grįžau į šitą akciją ir pildysiuosi ruošdamasis kitų metų Q1 ir Q2 ketviričams, nes čia bus gerai ;)

Dėl Ignitis Kelmės, linkiu kuo greičiau pasileisti visus etapus ir tai nuoširdu, tačiau jau Ignitis temoje aptarėme diversifikaciją jų, bei pingant ateityje Dujoms dėl padidintos pasiūlos viskas su ta akcija irgi bus gerai. Ir tas pereinamasis laikotarpis iki H2 su Interconnections atsiradimu matyt ant Dujų ir bus pastatytas. |

|

|

Vakar 11:51 #810017

2

|

|

|

Aš prisipažinsiu irgi apie Enefit pasirankiojimą akcijai atpigus svarsčiau. Bet vis tik atmečiau, dėl keleto priežasčių.

Pirmiausia tai labai didelis neapibėžtumas kai realiai tai tik žaliosios gamybos įmonė, parduodanti visą pagamintą energiją motininei (iš esmės už kokią tik ši nori kainą). Realiai čia motininė galima sakyti nusprendžia, kiek enefit green uždirbti. Ir plius dar rezultatų nepastovumas dėl vėjo gamybos nepastovumo. Be to - toliau baiginėjasi jiems senų parkų paramos gaunamos. Jei ne ta parama, kiek pamenu būtų buvęs ketvirtis iš vis minuse. Dar ir kai kurių projektų nelogiškumas - pvz kam jiems reikėjo investuoti žemų kainų rinkoje (Suomijoje) į vėjo projektus? Ten jaučiu nagus jie baigia nusigraužti, jog tų lėšų nepanaudojo tam pačiam Baltike, ar kokioje Lenkijoje. Na ir plius laiku neišleistos obligacijos tad labai didelė (lyginant su tuo pačiu Ignitis) skolos kaina. Aišku čia situacija taisosi, nes euribor mažėja. Bet čia tokie paviršutiniški tokie gan pastebėjimai, neanalizavau Enefit taip giliai kaip IGN. Jei kažkas čia tuos mano nuogastavimus paneigtų, arba jei pats pasinagrinėjęs giliau pamatyčiau jog daug kas iš tų neigiamų aprašytų auksčiau nepasitvirtina - galiu kažkada ir persigalvoti ir apsiprekinti kažkiek. Bet šiaip taip - sėkmės reikia linkėti tiek Enefit, tiek IGN. Sėkmės jiems ne tik tam, jog į mūsų akcijų rinką ateitų pinigai (kylančių akcijų kainos ir grįžtančių dividendų formą), bet ir jog mūsų valstybės turėtų konkurencingas energetikos kainas |

|

Norėdami rašyti forume, turite užsiregistruoti, o jei jau registravotės- prisijungti.