RSS

RSS| Autorius | Žinutė |

| 2024-04-12 13:58 #786221 | |

|

Man with Shorts [2024-04-12 11:38]: Šiandien įkrito dividendai. Vis dėlto, ne 13.00 ct, o 12.76 ct. Tie estai su savo mokestine sistema jau patys tuoj susipainios. Keista, man dar neikrito.. |

|

|

2024-04-12 14:33 #786224 |

|

Į Swedbank'ą man įkrito 10:50-11:05 laiku.

|

|

| 2024-04-19 14:37 #787456 | |

|

LHV rezultatai 3 mėn kita sav idomu ką estukai išspaus, gal nustebins rinką

kokie pamastymai.. galvoju gal mažu paimt kažkiek kolei parduoda ne taip jau ir brungiai kokie pamastymai.. galvoju gal mažu paimt kažkiek kolei parduoda ne taip jau ir brungiai |

|

| 2024-04-19 14:54 #787459 | |

|

Prosas [2024-04-19 14:37]: LHV rezultatai 3 mėn kita sav idomu ką estukai išspaus, gal nustebins rinką kokie pamastymai.. galvoju gal mažu paimt kažkiek kolei parduoda ne taip jau ir brungiai Po 3,4 turetu palyst ,as palauksiu.. |

|

| 2024-04-19 15:01 #787461 | |

|

Rezultai bus pagal jų planą, gal net geresni. Estai jau atsigauna, planuoja bėvėpė augimą nuo Q3. Coop banko paskolų portfelis irgi augo, manau, bus augimas ir pas LHV. O štai - kaip kaina sujudės, tai bb žino. Gali būti ir "sell on good news".

36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2024-04-19 15:08 #787464 | |

|

Na kaina artėja prie metinių žemumų tai statyčiau daugiau kad galim atsispirti nei dar daugiau nulaužti.

|

|

| 2024-05-16 11:38 #790503 | |

|

Rezai geri, o taip krenta. Vakar SWBT virš 50k akcijų nusimetė, įdomu kas čia per viražai.

Redaguota: BO (2024-05-16 13:00 ) |

|

2024-05-16 11:59 #790509

1 1

|

|

|

Gerai atsoks, reikia tik nepraleist..

|

|

|

2024-07-23 09:30 #797909

1

|

|

|

https://view.news.eu.nasdaq.com/view?id=b9dc72e51b275667d8a34e607e1f8d68a&lang=en&src=listed

Paskolų portfelio augimas nustebino truputį teigiamai. Bet vistiek mano tikslinė pirkimo kaina nesikeičia: 2.50 Eur. Per 2023 metus bankas pelną padidino 2.4 karto. Bet 2024 metais augs 10%, max 15%. Nematau, kodėl turėčiau mokėti 1.67 P/BV, o ne 1.20. P.S. Nuo 2025 metų EE didėja pelno paskirstymo mokesčiai: From 2025, the following tax changes related to legal person will be incorporated into the tax laws: Taxation of Distributed Profits: According to the current law, distributed profits (e.g., dividends) are taxed at a rate of 20% on the gross amount. However, for regularly paid profits (e.g., dividends), a reduced tax rate of 14% can be applied. When distributing profits at a lower tax rate (i.e., 14%) to an individual (i.e., resident or non-resident), an additional 7% income tax is withheld from the individual’s income. In 2025, the corporate income tax will increase to 22%. In the same year, the preferential rate of 14% for regularly distributed profits by companies will be abolished, leading to the discontinuation of the 7% income tax withheld from profits paid to individuals. These changes are partially prompted by the implementation of a global minimum tax for large businesses with a turnover exceeding 750 million euros in most European Union member states from January 1, 2024. According to the rules of the global minimum tax, other countries have the right to tax the undertaxed profits of a company if the effective tax rate of its members in a specific jurisdiction falls below 15%. The abolishment of the 14% tax rate in Estonia provides Estonian companies with an opportunity to achieve a 15% effective tax rate and avoid taxation of profits earned in Estonia in other countries, such as in the country where the company’s headquarters is located, subject to the application of the global minimum tax. https://www.magnussonlaw.com/news/estonian-tax-changes-in-2024-and-2025-what-to-expect-and-how-to-prepare/ 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

|

2024-07-23 14:59 #797979

1

|

|

Plačiau aptariant LHV Group rezultatus, jie geresni nei nesenai paskelbti Coop Pank rezultatai. Matomas ryškus palūkanų pajamų augimas, kuris nors yra mažesnis nei praeitais metais, tačiau vis dar išlieka aukštame lygyje ( 6 mėn. YoY 51,61%). Palūkanų išlaidų augimas šiais metais bankiniam sektoriui yra ypač aktuali vietą finansiniuose rezultatuose. Kaip ir Coop Pank taip ir LHV Group susiduria su ženkliai stipresniu palūkanų išlaidų nei pajamų augimu, tačiau esminis momentas palyginime yra grynosios palūkanų pajamos, kurios, nepaisant prastėjančio santykio, LHV Group ir toliau augo nors ir nuosaikesniu tempu nei praėjusiais metais.

Grynųjų palūkanų pajamų YoY augimas, 6 mėn.  Paslaugų ir komisinių pajamos taip pat ženkliai kilo ir pralenkė išlaidų augimą, todėl bendras rezultatas – grynosios paslaugų ir komisinių pajamos šiais metais augo apie 31%. Darbo užmokesčio bei administracinės ir kitos veiklos išlaidos didėjo, tačiau santykis su palūkanų ir komisinių pajamomis yra geresnis. Neigiamą poveikį finansiniams rezultatams turėjo paskolų vertės sumažėjimo nuostoliai, kurie ir toliau išlieka aukštame lygyje per paskutinius 12 mėn. ir stipriai pablogino paskolų nuostolių koeficientą. Verta paminėti, kad išaugęs paskolų nuostolių rezervas indikuoja apie galimą šios tendencijos tęsimasi.  Grynasis pelnas pirmąjį šių metų pusmetį augo 15,42%, tačiau pirmasis ketvirtis buvo ženkliai geresnis (YoY augimas 23,10%), nei antrasis (YoY augimas 8.29%), todėl svarbu, kaip seksis LHV Group kontroliuoti išlaidų augimą ir ar toliau kitą ketvirtį matysime mažėjančią grynojo pelno augimo tendenciją. Naujausius LHV Group finansinius duomenis (pelningumo, pinigų srautų, balansinių straipsnių dinamiką) galite rasti PLY analytics platformoje: LHV Group report |

|

| 2024-10-22 08:27 #807711 | |

|

https://view.news.eu.nasdaq.com/view?id=bfb9445de8172a293cea35905db3278f2&lang=en&src=listed

LHV 2024Q3 prastesnis nei 2024Q2 ar 2023Q3, nors išduotų paskolų portfelis padidėjo. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

|

2024-10-22 17:48 #807775

1

|

|

PLY platformoje jau galite paanalizuoti naujausius trečio ketvirčio LHV Group finansinius rezultatus.

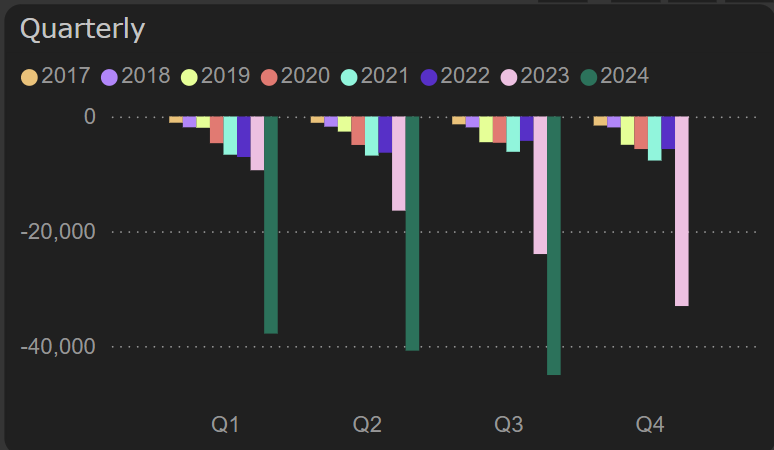

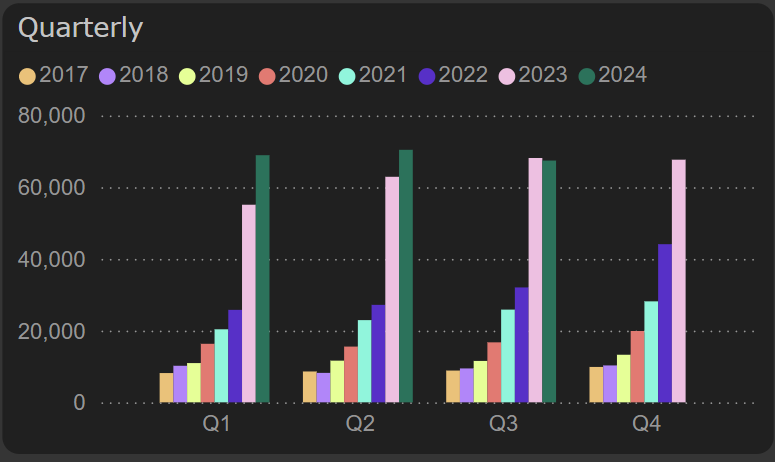

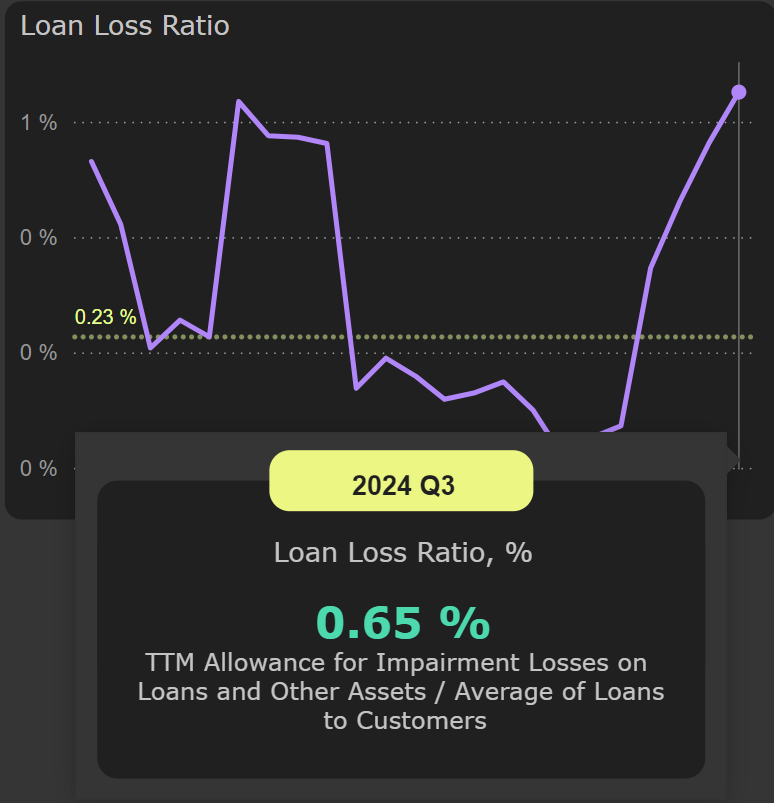

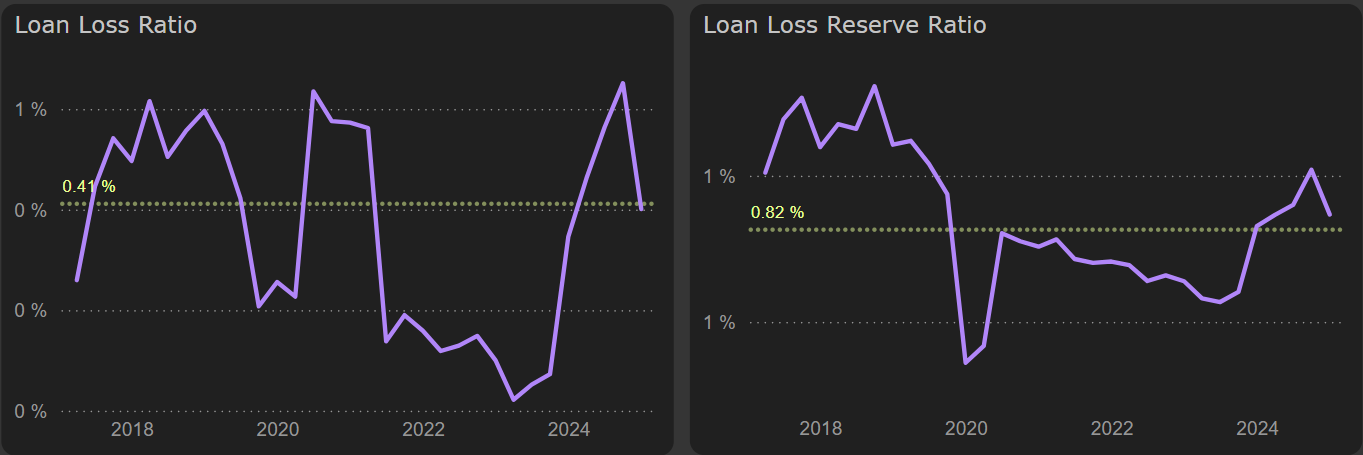

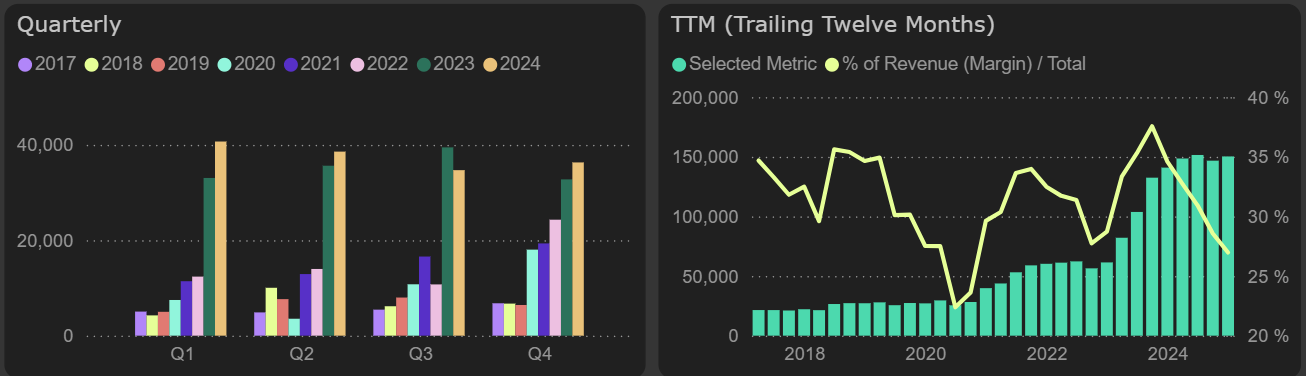

Paskolų augimas toliau išlieka pakankamai intensyvus ir siekia 6%, skaičiuojant nuo praėjusio ketvirčio. Finansavimo poreikis per trečią ketvirtį stipriausiai augo sveikatos priežiūros, apgyvendinimo ir maitinimo, finansinių paslaugų ir nekilnojamo turto sektoriuose. Absoliučia verte papildomai intensyviausiai finansuoti fiziniai asmenys (105 mln. Eur.) ir nekilnojamo turto sektorius (92 mln. Eur.). Paskolos ir avansai klientams  Nepaisant augančio paskolų portfelio, palūkanų pajamų kilimas stipriai lėtėja ir nors, lyginant su praėjusiais metais, augo 22%, tačiau sugeneruota tik 1 mln. Eur. daugiau pajamų nei praėjusį šių metų ketvirtį. Indėliai per trečią ketvirtį taip pat ryškiai ūgtelėjo – 8,7%, kur, augimo aspektu, dominuoja fiziniai asmenys. Tiek indėlių augimas, tiek Euribor pokyčiai, lėmė ženkliai, 88% YoY, išaugusiais palūkanų išlaidas. Svarbus momentas, kad palūkanų išlaidos taip pat stipriai augo, lyginant su 2024 antru ketvirčiu, kai tuo tarpu palūkanų pajamos stagnuoja. Palūkanų išlaidos  Pirmąjį šių metų pusmetį LHV Group pasižymėjo gerais grynųjų palūkanų pajamų rezultatais bei augimu lenkė Coop Pank ir Šiaulių Banką. Vis dėl to, matyti, kad trečias ketvirtis yra lūžio taškas grynųjų palūkanų pajamų tendencijoje – nors kritimas yra pakankamai minimalus tiek pagal 2023 Q3, tiek 2024 Q2, tačiau akivaizdžiai tai neigiamas signalas. Grynosios palūkanų pajamos  Trečią šių metų ketvirtį įvyko lūžis ir pelno dinamikoje. Nors grynosios paslaugų ir komisinių pajamos stipriai augo, tačiau, prieš tai minėtas, prastesnis grynųjų palūkanų pajamų rezultatas ir ženkliai išaugusios darbuotojų sąnaudos bei, kiek silpniau, tačiau vis tiek kilusios administravimo išlaidos lėmė 2% YoY pelno iki atidėjinių kritimą. Grynasis pelnas traukėsi dar stipriau - 12% YoY. Tokiam rezultatui esminės įtakos turėjo paskolų portfelio ir finansinių priemonių vertės sumažėjimo nuostoliai (atidėjiniai), kurie toliau auga ir trečią ketvirtį pasiekė 7 mln. Eur. Augantis atidėjinių ir paskolų portfelio santykis (Loan Loss Ratio), rodo sparčiai prastėjančią portfelio kredito kokybę – trečią ketvirtį šis rodiklis šoktelėjo iki „COVID‘inio“ laikotarpio lygio (virš 0,6%). Tai jau viršija net Coop banko (0,25%) ir Šiaulių banko (0,51%) rodiklių lygius, nors istoriškai LHV banko paskolų portfelio kokybė būdavo geresnė.  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: LHV Group 2024 Q3 ataskaita |

|

|

|

2025-02-11 16:13 #821289 |

|

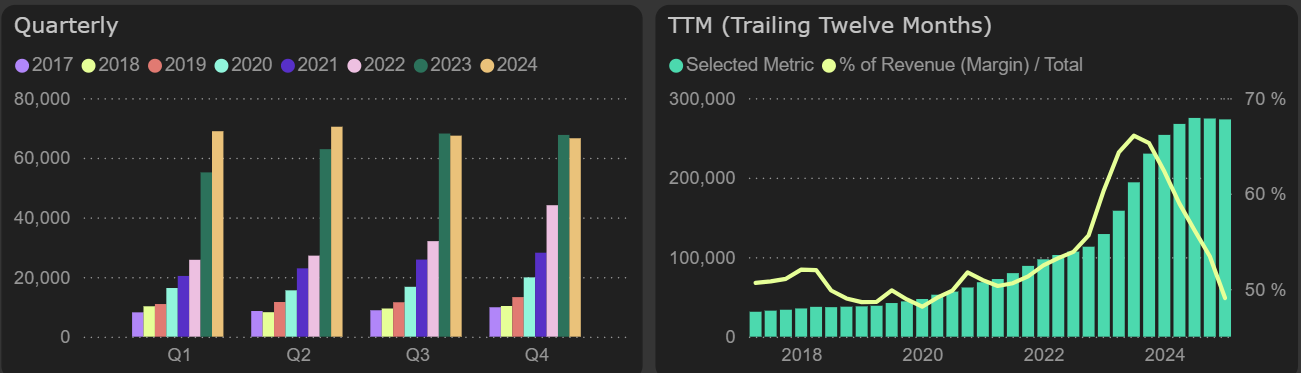

LHV Group 2024 metų pabaiga atrodo neblogai, nepaisant neigiamo EURIBOR poveikio. Ketvirtąjį 2024 metų ketvirtį paskolų portfelis augo 10 %, todėl bendrovei beveik pavyko išlaikyti grynąsias palūkanų pajamas ankstesnių metų lygyje – metinis pokytis siekia vos -1,7 %, nepaisant reikšmingo maržos sumažėjimo. Grynųjų palūkanų marža pastebimai susitraukė ne tik lyginant su 2023 metais, bet ir su ankstesniais 2024 metų ketvirčiais: ketvirtąjį ketvirtį ji siekė 41 % (palyginti su 50 % trečiąjį, 53 % antrąjį ir 54 % pirmąjį ketvirtį).

Grynosios palūkanų pajamos  Per 2024 metus LHV Group paskolų portfelis išaugo 28 % – nuo 3,6 mlrd. eurų 2023 m. pabaigoje iki 4,6 mlrd. eurų 2024 m. pabaigoje. Teigiamas pokytis matomas ir kredito kokybės srityje. Iki trečiojo ketvirčio buvo stebimas reikšmingas kredito kokybės prastėjimas, tačiau ketvirtąjį ketvirtį, smarkiai sumažėjus priskaitytiems atidėjiniams, tendencija pasikeitė. Dėl to atidėjinių ir paskolų portfelio santykis (Loan Loss Ratio) sumažėjo iki 0,4 %. Kredito kokybės rodikliai  Sumažėję atidėjiniai lėmė, kad ketvirtąjį 2024 m. ketvirtį grynasis pelnas buvo 10,8 % didesnis nei tuo pačiu laikotarpiu 2023 m., kai buvo fiksuota rekordinė atidėjinių suma. Vis dėlto, pelnas prieš atidėjinių formavimą šį ketvirtį sumažėjo 7,7 % YoY, o pagrindinė to priežastis – augančios darbuotojų sąnaudos. 2024 m. darbuotojų sąnaudos, lyginant su 2023 m., padidėjo 23,8 %, o pagal koreguotus duomenis – net 28,7 %. Pirmąjį 2024 m. pusmetį augusios grynosios palūkanų ir komisinių pajamos prisidėjo prie bendro metų rezultato augimo – metinis grynasis pelnas padidėjo 6 % ir pasiekė 150 mln. eurų. Grynasis pelnas  Rinkos vertės rodikliai įmonės kontekste išlieka santykinai žemi. LHV Group santykiniai rodikliai (P/E, P/FFO, P/BV) yra šiek tiek didesni nei Coop Pank (Šiaulių banko tik P/BV rodiklis yra žemesnis). Tačiau LHV Group turi gerokai didesnį ROE rodiklį, kas iš dalies pateisina šią santykinių rodiklių premiją. Tai ypač aktualu Šiaulių banko atveju, nes ROE kontrastas yra labai reikšmingas (LHV Group – 24 %, Šiaulių bankas – 13 %), o P/BV diskontas ženkliai sumažėjo. Be to, Šiaulių banko P/E rodiklis net jau viršija LHV Group. Rinkos vertės rodikliai: P/E, P/BV, P/FFO  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: LHV Group ataskaita. |

|

| 2025-02-19 16:12 #822526 | |

| 2025-02-19 19:03 #822552 | |

|

jeronimas [2025-02-19 16:12]: https://view.news.eu.nasdaq.com/view?id=bbe90c3f8348286468392813f1195b7f3&lang=en&src=listed uch jokios reakcijos? Enefit Green LHV forume? Kokios reakcijos tiketumeisi? 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2025-03-04 18:55 #824806 | |

|

https://view.news.eu.nasdaq.com/view?id=b88fdcc164b794cbf946a7fdfb1ac5078&lang=en&src=listed

Šiek tiek nustebino 9 ct dividendų pasiūlymas. Žinoma, nesitikejau prūdų, nes bankui reikia stiprinti kapitalą smarkiai augant. Bet, tiesą sakant, tikejausi >13 ct. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

Norėdami rašyti forume, turite užsiregistruoti, o jei jau registravotės- prisijungti.