RSS

RSS| Autorius | Žinutė |

| 2024-10-10 15:02 #806443 | |

|

Aleksandras [2024-10-10 14:33]: Man with Shorts: Viskas teisingai surašyta projektuose. Žiūrite konsoliduotą rezultatą, o pelnas skirstomas iš Bendrovės uždirbto pelno. Bendrovės pelnas nurodytas teisingai 75,92 mln. EUR. Tiktai taip, ačiū už patikslinimą, į Tėvo finansus ne dažnai pažiūriu. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2024-10-31 16:18 #808577 | |

|

Yra pranešimas

https://view.news.eu.nasdaq.com/view?id=be9827df21bb7f3328cbbf358fecb9906&lang=lt&src=listed 3ct dividendai. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2024-11-07 17:59 #809440 | |

|

Ar realu kad Auga grupes išpardavime sudalyvaus Linas Agro?

Tikėtina equity kaina Auga Group nera per didžiausia kai kol kas generuoja minusą ir dar kabo obligacijų 20m eur išpirkimo rizika.. |

|

| 2024-11-07 18:10 #809442 | |

|

jeronimas [2024-11-07 17:59]: Ar realu kad Auga grupes išpardavime sudalyvaus Linas Agro? Tikėtina equity kaina Auga Group nera per didžiausia kai kol kas generuoja minusą ir dar kabo obligacijų 20m eur išpirkimo rizika.. Labai nuosirdziai tikiuosi, kad - ne. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

|

2024-11-07 18:18 #809443 |

|

Auga aktyvai nėra prasti. Prasta vadyba. Niekaip negaliu suprasti, kam skirti tiek lėšų reklamai, kuri neveiksminga, pradedant pseudo sriubomis ir baigiant pseudo traktoriumi, kada kabo įsipareigojimai. Žemė turi tokią įdomią savybę brangti, bet pinga kada ji tampa poligonu.

|

|

| 2024-11-07 19:54 #809452 | |

|

Aš niekaip nevertinu Augos turto. Tiesiog manau, kad Akola neturi dabar investuoti, kol pačio CFO iskeltas ROCE tikslas toli gražu nera pasiektas.

36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

|

2024-11-21 14:34 #810973

2 2

|

|

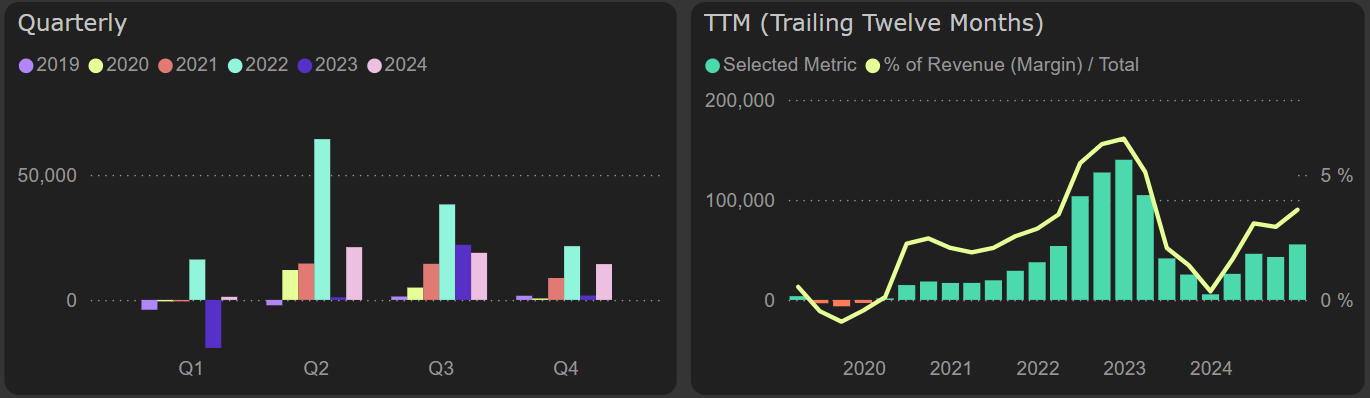

Pirmasis Akola Group 2024/2025 finansinių metų ketvirtis yra silpnesnis, nei praėjusių metų atitinkamas ketvirtis. Pajamos traukėsi 9% YoY, dėl partnerystės su ūkininkais segmento. Šiame segmente reikšmingos neigiamos įtakos turėjo pajamų iš grūdų ir aliejinių sėklų kritimas, kuris siekia 29 mln. Eur., t.y. 28% YoY, dėl 13% sumažėjusio parduotos produkcijos kiekio bei kritusių kviečių kainų, palyginus su praėjusias metais.

Rezultatai pagal segmentus, FY2024/2025 Q1 (2024 Q3)  Maisto gamybos segmentas uždirbo daugiau veiklos pelno (11 mln. Eur.), nei pagrindinis bendrovės segmentas - partnersytės su ūkininkais (9 mln. Eur.), sugeneruojantis apie 74% pajamų. Šį ketvirtį maisto gamybos segmentas pasiekė istoriškai vieną geriausių veiklos pelningumo lygių – 10%, todėl ne tik augančios pajamos, bet ir gerėjantis pelningumas lėmė šio segmento sėkmę. Maisto gamybos veiklos pelningumas, Q1 pagal bendrovės finansinius metus  Bendras rezultatas - grynasis pelnas, 2024/2025 FY pirmą ketvirtį siekia 12,7 mln. Eur. ir yra 16% mažesnis, lyginant su praėjusias metais. Atsižvelgus į bendrovės padarytas praeitų metų korekcijas, kritimas yra dar stipresnis ir siekia 27%. Nors bendroji marža išliko tokiame pačiame lygyje, kaip ankstesniais metais, tačiau augančios pardavimų sąnaudos bei administracinėms sąnaudoms išlikus ankstesnių metų lygyje, mažėjančių pajamų kontekste, lėmė prastesnę veiklos pelno maržą ir veiklos pelno kritimą, kuris yra stipresnis, nei pajamų. Ateinančius du ketvirčius tikėtis išskirtinių rezultatų greičiausiai nėra pagrindo, kadangi šiuo laikotarpiu bendrovė paprastai fiksuoja silpnesnius rodiklius. Grynasis pelnas  Kaip įprasta šiam ketvirčiui, bendrovė nesugeneravo laisvo pinigų srauto dėl sezoniško atsargų augimo. Vis dėlto, per paskutinius 12-a mėnesių laisvas pinigų srautas išlieka neigiamas dėl padidėjusių investicijų į ilgalaikį turtą (CapEx), kas gali sukelti tam tikrų iššūkių dividendų mokėjimui, atsižvelgiant į augančias finansines skolas. Pirmą 2024/2025 finansinių metų ketvirtį finansinės skolos išaugo 22 %, palyginti su ankstesniu šių metų ketvirčiu. Finansinės skolos (be nuomos įsipareigojimų)  Bendrovės rinkos rodikliai atrodo ne itin patrauklūs: EV/EBITDA ~8,1 ir P/E ~8,8 – ypač atsižvelgiant į tai, kad pagrindinė verslo sritis vis dar susiduria su sunkumais. Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Akola Group 2024/2025 Q1 ataskaita. Redaguota: PLY analytics (2024-11-21 15:52 ) |

|

| 2024-11-21 15:23 #810988 | |

|

Kiek girdejau akoliniu nauji direktoriai atleido daug senu liutu ir ikiso giminaicius nedaug ismanancius ,stai jums ir dyvai🤭🤭

|

|

|

2024-11-21 17:03 #811023

1

|

|

|

PLY analytics atsižvelgiant į augančias finansines skolas PLY, RMI įsitraukite į skaičiavimus, pamatysit visai kitokį vaizdą, nes dabar gaunasi panašiai kaip bankui net debt / ebitda skaičiuotumėte. W Buffett Kiek girdejau Kiek girdėjau, ponulis trolinate tuščioje vietoje iš neturėjimo ką veikti. |

|

| 2024-11-21 17:24 #811030 | |

|

Taip, pritariu Senukui. Akola užsipirko commodičių į balansą stipriai. Jei matote, kad kyla grūdų ir rapsų kainos, bus pelniuko ir Q2 eilutėje. Jei kainos nekils, Akola bus prasukusi orą ir už tą oro prasukimą susimokėjusi bankams. Kauno grūdai su savo pelnais dar neištempia įmonės ant stabilesnių ketvirtinių pelnų.

36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

2024-11-27 19:07 #811781

1

|

|

|

„Akola Group“

„Swedbank“ atnaujino „Akola Group“ įvertį po pirmojo fiskalinio (trečiojo kalendorinio) ketvirčio rezultatų. Jie pažymi, kad įmonių grupės paukštininkystės verslo bendrasis pelningumas buvo rekordinis, tačiau grūdų, aliejinių augalų sėklų ir pašarų verslo bendrasis pelningumas buvo žymiai mažesnis. Konsoliduotas bendrasis pelnas per metus sumažėjo 13,8% iki 44,1 mln. Eur, EBITDA per metus smuko 22,5% iki 25,8 mln. Eur, o grynasis pelnas per metus susitraukė beveik trečdaliu iki 11,3 mln. Eur. „Nepaisant to, paskelbti finansiniai rodikliai buvo 3–4 % didesni, nei tikėjomės“, – pažymi analitikai. Nors pozityviai vertina atliktą „Elagro Trade“ įsigijimą, jie neskuba jo įtraukti į įmonės vertinimą ir kol kas nekeičia savo prognozių. Jie visiems 2024-2025 m. prognozuoja 1,78 mlrd. Eur pajamų, 80 mln. Eur EBITDA (įmonės prognozė – 70-90 mln. Eur) ir 24 mln. Eur grynojo pelno. „Palaikome savo diskontuoto pinigų srauto (DCF) metodu pagrįstą 1,4 Eur tikslinę kainą, kuri „Akola Group“ vertina 8x 2024–2025 m. EBITDA. Pakartojame savo rekomendaciją „pirkti“, – teigia analitikai. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

|

2024-11-28 08:57 #811802

3

|

|

Akola Group Q1-24/25 analysis: “Food giant in the making”

LInk to report |

|

| 2025-02-19 16:58 #822534 | |

|

https://view.news.eu.nasdaq.com/view?id=b4ea2d19f4971378c060870649525a900&lang=lt&src=listed

Puikus rezultatas pelno eilutėje. Netgi be Elagro rezultato. Visi pagrindiniai trys segmentai su pliusu per finansinį Q2. Iš kuklių, truputį kainą keliančių, apyvartų biržoje spėju, kad kažkas tikėjosi gero rezultato. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2025-02-19 17:07 #822536 | |

|

P/E žymiai geriau atrodo žiūrint paskutinių 12 mėnesių, bet jei gerai skaičiuoju EV/EBITDA prasčiau, paskolų suma žymiai padidėjo. Bet šiaip teigiamai reiktų viską vertinti, plėtra vyksta pelningam maisto sektoriuje dvi naujos gamyklos, greit prasidės gamybų iškėlimas iš Kauno. Turbūt dar 5 metus į priekį nereiktų tikėtis didesnių dividendų, daug investicijų nusimato. Turbūt armiausiu metu papildomai nepirksiu, bet ką turiu laikysiu.

|

|

|

2025-02-19 17:55 #822545

2

|

|

|

vardas11 [2025-02-19 17:07]: P/E žymiai geriau atrodo žiūrint paskutinių 12 mėnesių, bet jei gerai skaičiuoju EV/EBITDA prasčiau, paskolų suma žymiai padidėjo. Bet šiaip teigiamai reiktų viską vertinti, plėtra vyksta pelningam maisto sektoriuje dvi naujos gamyklos, greit prasidės gamybų iškėlimas iš Kauno. Turbūt dar 5 metus į priekį nereiktų tikėtis didesnių dividendų, daug investicijų nusimato. Turbūt armiausiu metu papildomai nepirksiu, bet ką turiu laikysiu. Grūdų "pirk-parduok" biznyje prie EV reikia pridėti atsargas. Kažkas aukščiau yra pakomentavęs apie RMI. Štai kas man nepatinka, tai ROCE%. Auga, bet dar iki 15% trūksta. Reikia tiek pelningumo didesnio, tiek geresnio apyvartinio kapitalo valdymo. Redaguota: Man with Shorts (2025-02-19 19:48 ) 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2025-02-19 18:24 #822550 | |

|

Atsargos logiška, bet tada ir kitas gamybos/prekybos įmones skaičiuojant reiktų pridėt atsargas. Kažkaip kiek visur aprašytas skaičiavimas tik cash'ą rašo pridėt. Bet dėkui, reiks dar pasidomėt.

Bet kokiu atveju manau matysim kainos kilimą. |

|

|

2025-02-20 09:55 #822591

1

|

|

|

Daugiau pasidomėjau EV skaičiavimu, daug šaltinių šiek tiek skirtingai pateikia. Total debt visi vienodai, bet pinigus ir pinigų ekvivalentus skirtingai, atsargos ne visur įtrauktos. Aiškiausiai gal čia aprašyta

https://www.theforage.com/blog/skills/enterprise-value Tai gi visokios akcijų palyginimo platformos kaip investing.com ir panašios ne visada tiksliai ev/ebitda pateikia. Panašu kiekvieną ataskaitą pats turi analizuot. Ir dar reiks pergalvot kiek praktikoje svarbus ev/ebitda. |

|

| 2025-02-20 11:44 #822603 | |

|

vardas11: Panašu kiekvieną ataskaitą pats turi analizuot būtent su vakar dienos kaina 12 mėn P/E 7x, EV/EBITDA 6x (įvertinus RMI su 10% diskontu) |

|

|

|

2025-02-20 15:32 #822652

1

|

|

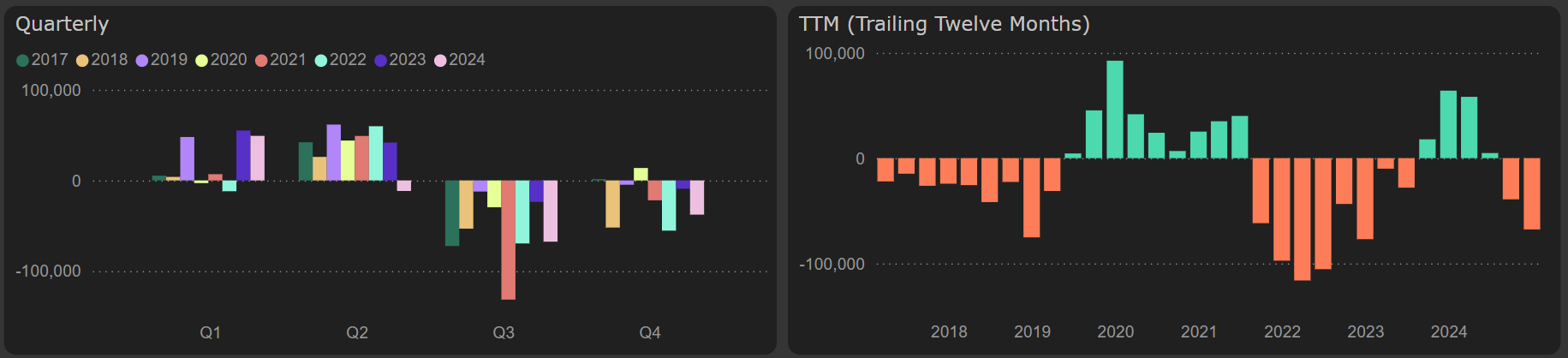

Antrąjį 2024/2025 finansinių metų ketvirtį (2024 Q4) fiksuojamas augimas, priešingai nei pirmąjį ketvirtį. Vis dėlto lyginamasis laikotarpis (2023/2024 Q2) buvo gana silpnas, todėl augimą reikėtų vertinti nuosaikiau.

Šį ketvirtį parduotos produkcijos kiekis išaugo 27 %, tačiau pajamos augo kiek lėčiau – 20 %. Padidinus grūdų ir aliejinių sėklų pardavimus, šį ketvirtį augo partnerystės su ūkininkais segmento pajamos. Nors šio segmento pusmečio veiklos pelnas buvo mažesnis nei praėjusiais finansiniais metais dėl kritimo pirmąjį ketvirtį, antrąjį ketvirtį segmentas uždirbo 3,6 mln. eurų veiklos pelno, kai tuo tarpu lyginamasis laikotarpis buvo nuostolingas. Maisto prekybos segmentas išlieka pagrindiniu pelno šaltiniu – antrąjį ketvirtį veiklos pelnas siekė 8,4 mln. eurų. Per pirmąjį 2024/2025 finansinių metų pusmetį segmento veiklos pelnas beveik padvigubėjo, daugiausia dėl augančio paukštininkystės pelningumo. Rezultatai pagal segmentus, 2024/2025 Q2 (2024 Q4)  Augant pajamoms, didėjo ir bendrojo pelno marža, todėl antrąjį 2024/2025 m. ketvirtį bendrasis pelnas augo sparčiau – 50 % (pagal koreguotus duomenis – 39 %), lyginant su tuo pačiu ketvirčiu praėjusiais finansiniais metais. Kadangi kitos pagrindinės veiklos išlaidos (pardavimų ir administracinės) išliko beveik nepakitusios, veiklos pelnas augo dar stipriau. Tuo tarpu lyginamuoju laikotarpiu šios sąnaudos buvo beveik lygios bendrajam pelnui. Pagrindinės veiklos pelnas  Antrąjį 2024/2025 finansinių metų ketvirtį (2024 Q4) apie 41 mln. eurų buvo skirta investicijoms: 18 mln. eurų – į ilgalaikį turtą, o 23 mln. eurų – į įsigijimus. Dėl išaugusių investicijų laisvas pinigų srautas tiek šio ketvirčio, tiek metinis išliko neigiamas. Kadangi bendrovė toliau mokėjo dividendus, o laisvas pinigų srautas buvo neigiamas, skola per ketvirtį išaugo dar 43 mln. eurų. Laisvas pinigų srautas  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Akola Group 2024/2025 Q2 ataskaita. |

|

| Vakar 09:12 #822779 | |

|

Vertinant Akolą reikia kuo mažiau koncentruotis į pajamų dinamiką, nes didžiausią jų dalį sudaro prekybos grūdais segmentas, kuris a) priklausomai nuo grūdų kainos pasaulinėje rinkoje generuoja didesnes ar mažesnes pajamas, bet svarbu marža, o ne pajamos; b) šio segmento reikšmė visoje grupės veikloje mažėja ir mažės toliau, ypač po to kai pilnu pajėgumu pradės veikti Alytaus ready-to-eat produkcijos gamykla ir sėklų fabrikas Latvijoje.

|

|