RSS

RSS| Autorius | Žinutė |

| 2025-02-26 19:06 #823669 | |

|

Ne nu i nax man reikejo nors 065 akcijai o cia tik 061 ⛷️ neiseis i alpes reiks tik i Latvija anykscius ar vilniaus kalnus kita met sturmuot su tokiu atkatu

|

|

|

|

2025-02-26 19:26 #823672 |

|

trumpas žada, kad sudarys sąlygas nebrangiai Ukrainos Karpatus šturmuoti

|

|

| 2025-02-26 19:51 #823677 | |

|

atrodo bus silpnai su investuojanciu lukesciu igyvendinimu su tokia 2024 ataskaita. Na, nebent per prezentacija sublizgetu... kas bylotu apie naujus vejus

|

|

2025-02-26 20:36 #823682

2 2

|

|

|

Man with Shorts [2025-01-29 19:37]: https://www.lb.lt/lt/banku-paskolos-1 Per Q4 - dar 1 milijardu padidėjo bankų paskolų portfeliai! A***nai! Swed ir SEB savo rezultatus jau pranešė, per Q4 bendrai padidino paskolų portfelius 450mEur. Jei Luminor su Citadele bus pasirodę taip pat shoodinai kaip ir visus 2024 metus, tai labai gali būti, kad SAB per Q4 paskolų portfelį paaugino virš 300mEur. O tai būtų dar vienas nerealus bankui ketvirtis. Laukiame 02.26 dienos su nedideliu maloniu siurpriziuku. P.S. Primenu prognozes SAB metų pelnui. Swed pavyduoliai: 77mEur Enlight research optimistai: 83mEur Norne niūruoliai: 78mEur Mano: >80mEur būtų virš lūkesčių. SAB su paskolų portfeliu per Q4 - visiškas nesusipratimas, tik +0.6% augimas, kai bendras visos bankų sistemos paskolų portfelio augimas +3.7%. Total Fail. NIM% atitiko mano lūkesčius, bet NII dėl neaugusio paskolų portfelio - ne. Kas su DU eilute nutiko? Q4 vs Q3 +2mEur sąnaudų. INVL žmones prijungė bankas per 2023Q4, jau tuomet turėjome +2mEur DU sąnaudų. Ką prijungė per 2024Q4? Kitos sąnaudos - ir vėl augimas, istorija kartojasi. Rinkodarai +2.3mEur daugiau vs Q3. Kas nors matėte reklamos padidėjimą? Ar čia už naujo vardo sugalvojimą porą lemų sumokėjo konsultantams? IT per metus +5mEur, už discovery fazę. Per daug vienu metu visko vyksta. Prie tokio sąnaudų lygio Norne niūruoliai su 2025 metų prognoze gali pasirodyti dideli optimistai. Kažkap norisi 2025 metus pralaukti susimažinus SAB dalį reikšmingai. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2025-02-26 21:06 #823684 | |

|

Na jei jau taip viskas nieko gero, tai lauksim vėl po 65 kapeikėles vp kainos, tada ramiai vėl į Alpes

|

|

|

2025-02-26 23:18 #823709

1

|

|

|

Prosai, tai paskutinį pridavimą už 0,65 eurublius padarei?

|

|

|

2025-02-26 23:51 #823715

5

|

|

|

Metinis rezultatas - geras. Kaip visada 4q sukrito sąnaudos: keičia pavadinimą, būstinę, platformą, reklamos pilnas telikas, darbuotojų daugėja, algos kyla ir t.t.

Paskolos apstojo, bet kiti bankai irgi ne kažką, keli rimti prafinansuoti projektai ir rodiklis pagerės. Kapitalo grąža normali, kapitalo pakankamumas riebus, blogų paskolų mizeris, prie gana aukštų maržų Labai jau mes čia norim stebūklų. Turim 6 proc. dividendus - vienus didžiausių rinkoj, prisiminkim, kad tai bankinis biznis, su priežiūra, rizikos valdymu ir t.t. |

|

|

2025-02-27 08:55 #823718

1

|

|

|

CAPRI [2025-02-26 23:51]: Metinis rezultatas - geras. Kaip visada 4q sukrito sąnaudos: keičia pavadinimą, būstinę, platformą, reklamos pilnas telikas, darbuotojų daugėja, algos kyla ir t.t. Paskolos apstojo, bet kiti bankai irgi ne kažką, keli rimti prafinansuoti projektai ir rodiklis pagerės. Kapitalo grąža normali, kapitalo pakankamumas riebus, blogų paskolų mizeris, prie gana aukštų maržų Labai jau mes čia norim stebūklų. Turim 6 proc. dividendus - vienus didžiausių rinkoj, prisiminkim, kad tai bankinis biznis, su priežiūra, rizikos valdymu ir t.t. Aš vertindamas rezultatus žiūriu ne į pilnus metus, o į Q4 atskirai, bei į 2025 metų prognozę. Pats bankas biudžetuojasi 65mEur pelną. NII dėl augančio paskolų portfelio išliks panašus kaip 2024 metais. Tačiau >15mEur pelno suvalgys augantys admin kaštai. Tai visiškai nieko gero. Per daug veiksmų vieniems metams. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

|

2025-02-27 09:02 #823719

1

|

|

|

Kalbant apie prognozę, ką tik paskelbė naują prognozę 2025m. Dėl gerėjančių sąlygų kelia 2025m. pelną nuo 65 iki 80mln. eur. Buybacką atnaujins pagal planą A - Gegužę.(Nebent SAB kaina pakristų ženklaiu, tada jie įsikištų anksčiau) O štai kaip jie 7mln eur. prasuko, tai išvis įdomu.

|

|

| 2025-02-27 09:19 #823720 | |

|

Bet kokiu atveju šiandien veiksmo bus

|

|

| 2025-02-27 09:21 #823721 | |

|

Man with Shorts [2025-02-26 20:36]: Rinkodarai +2.3mEur daugiau vs Q3. Kas nors matėte reklamos padidėjimą? Ar čia už naujo vardo sugalvojimą porą lemų sumokėjo konsultantams? IT per metus +5mEur, už discovery fazę. Per daug vienu metu visko vyksta. Jo, geras pastebėjimas MWS. TV nežiūriu praktiškai, tai sunku įvertinti ar tos reklamos daugiau. Bet šiaip net logika sakytų - jei ruošiasi tuoj keisti pavadinimą, tai gal reklamą būtent jį keičiant galima didinti, o ne prieš tai. Nes prieš vardo keitimą panaudoti pinigai praktiškai lygu vos ne sudeginti pinigai, nes viską iš naujo teks daryti su nauju vardu. Plius poveikis tos reklamos per q4 kaip matom - realiai prarasta dalis rinkos, nes paskolos neaugo, kai kiti augino. Tad lieka tikėtis, jog iš tikro per q4 atliktos didesnės rinkodaros išlaidos realiai dar nepasimatė ir skirtos ateityje dar tik rodytinai reklamai (ar vardo keitimui), o ne jau įvykusiai. Tada kaip ir viskas ok būtų. Galit kas nors užklausti per prezentaciją GX [2025-02-27 09:02]: O štai kaip jie 7mln eur. prasuko, tai išvis įdomu. Tai gal ir dividendus mokės 6,1ct, bet įsivaizduoti, jog moka 6,6ct eh, žiūriu jau pasibaigė prezentacija. Na, galima visada parašyti už investors relations atsakingam su klausimais |

|

|

2025-02-27 09:40 #823723

2

|

|

|

va būtent, galim skaityt, kaip 0.066, bet įkapsės balandį tai 0.061

|

|

| 2025-02-27 09:44 #823724 | |

|

Ok, dėkui GX už atsakymą, vadinasi rinkodaros išlaidos padarytos per q4 realiai skirtos ateičiai +

|

|

| 2025-02-27 09:45 #823725 | |

|

GX [2025-02-27 09:40]: va būtent, galim skaityt, kaip 0.066, bet įkapsės balandį tai 0.061 Oij, žaidžia bankas su accrualsais, kad turėtų tolygesnį y-o-y pelno pokytį. Tūlas investuotojas vistiek žiūri į galutinę pelno eilutę ir į gautus dividendus sąskaitoje. Pelno prognozės pakėlimas nuo 65 iki 80mEur jau įdomiau. Reikės paklausyti webinaro įrašo. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 0.4% LHV1T | 32% cash

|

|

| 2025-02-27 10:06 #823726 | |

|

GX [2025-02-27 09:40]: va būtent, galim skaityt, kaip 0.066, bet įkapsės balandį tai 0.061 Teisingai padarė, kad sąnaudas sudėjo į q4. Visi verslai tą daro. O čia kam atrodo, kad bankas išlaidauja, tai geri dalykai nėra pigūs. Banko valdyboj ne kvailai sėdi, aš visiškai pasitikiu jais. Bankas iš gana senamadiško keičiamas į šiuolaikišką, tai nėra paprasta, gal kiek reikės daugiau sąnaudų, bet turėsime visai kitos kokybės verslą., |

|

|

2025-02-27 10:15 #823729

5

|

|

|

SAB su paskolų portfeliu per Q4 - visiškas nesusipratimas, tik +0.6% augimas, kai bendras visos bankų sistemos paskolų portfelio augimas +3.7%. Total Fail. NIM% atitiko mano lūkesčius, bet NII dėl neaugusio paskolų portfelio - ne. Paskolų augimas persikelia į 2025 Q1, nes lapkritį buvo sustabdę naujų išdavimą - per greitai išnaudojo ECB suteiktą limitą. O kadangi maržos išaugo šiemet, tai tik į gerą, sakyčiau. |

|

| 2025-02-27 10:17 #823730 | |

|

valdovas [2025-02-27 10:15]: SAB su paskolų portfeliu per Q4 - visiškas nesusipratimas, tik +0.6% augimas, kai bendras visos bankų sistemos paskolų portfelio augimas +3.7%. Total Fail. NIM% atitiko mano lūkesčius, bet NII dėl neaugusio paskolų portfelio - ne. Paskolų augimas persikelia į 2025 Q1, nes lapkritį buvo sustabdę naujų išdavimą - per greitai išnaudojo ECB suteiktą limitą. O kadangi maržos išaugo šiemet, tai tik į gerą, sakyčiau. Visai buvau pamiršęs. Ačiū už info. Vadinasi teks laukt gero q1. |

|

|

|

2025-02-27 14:36 #823762

4

|

|

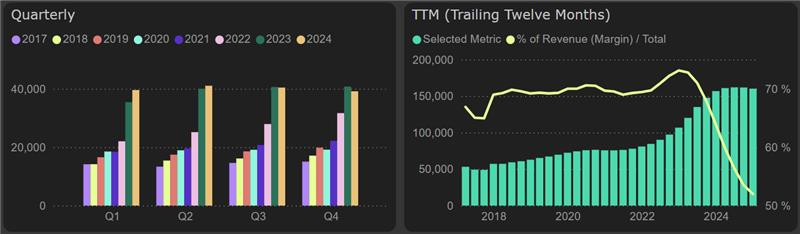

Šiaulių bankas 2024 metus užbaigė išlaikydamas gana stabilius rezultatus. Trečiąjį ketvirtį pasikeitus grynųjų palūkanų pajamų trajektorijai, ketvirtąjį ketvirtį fiksuotas tolesnis jų mažėjimas, tačiau nuosaikus – 4 % palyginti su 2023 Q4. Nors paskolų portfelio augimas per šį laikotarpį buvo minimalus, grynųjų palūkanų marža šiek tiek pagerėjo, palyginti su trečiuoju ketvirčiu (57,6 % 2024 Q3 ir 59 % 2024 Q4).

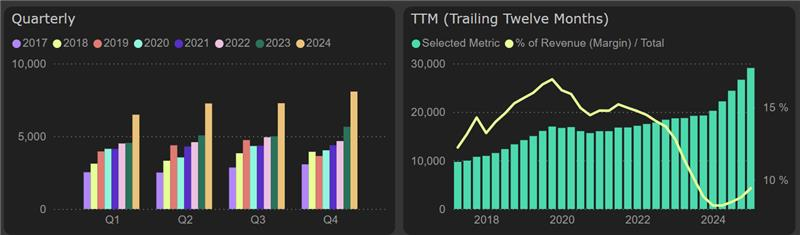

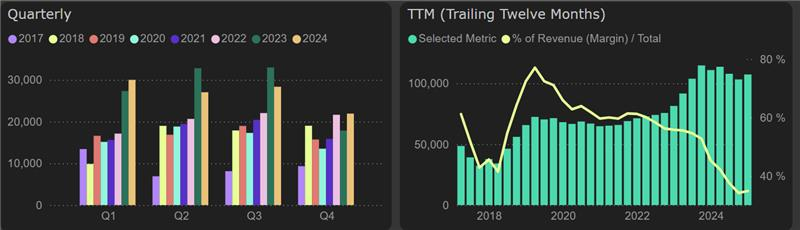

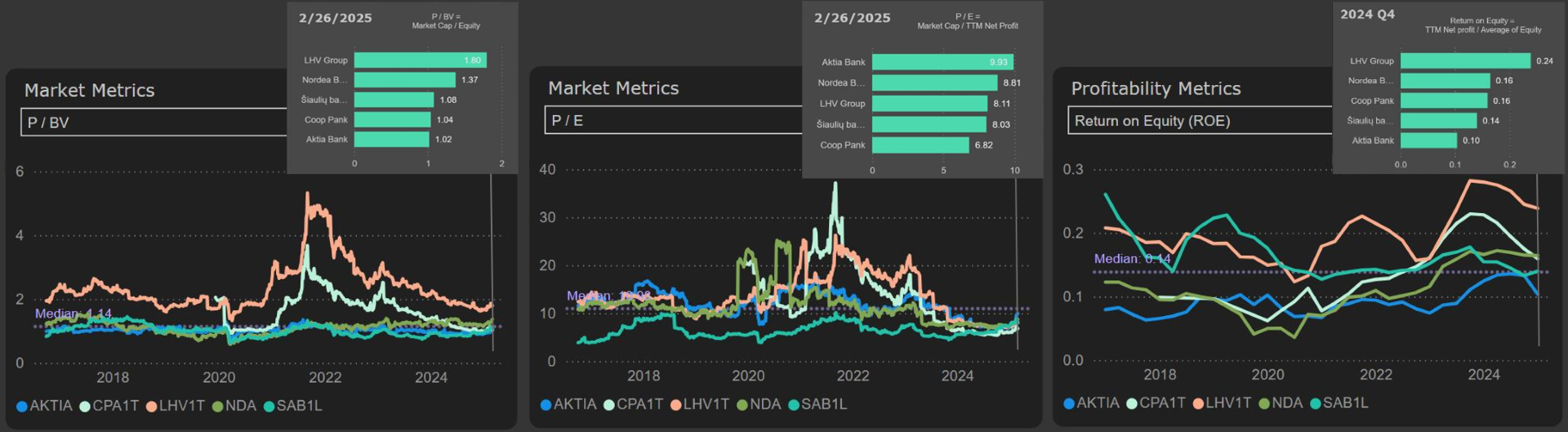

Tuo tarpu Estijos bankai – LHV Group ir Coop Pank – ketvirtąjį ketvirtį aktyviai plėtė paskolų portfelius, tačiau taip pat fiksavo grynųjų palūkanų kritimą ketvirtą ketvirtį. LHV Group jis buvo kiek mažesnis - 1,7 %, o Coop Pank grynųjų palūkanų pajamos sumažėjo stipriau – 7 %. Grynosios palūkanų pajamos  2024 metais Šiaulių bankas iš grynųjų paslaugų ir komisinių pajamų uždirbo 8,8 mln. eurų daugiau nei 2023 metais. Pagrindinis šio augimo veiksnys buvo pensijų ir investicinių fondų valdymo veiklos įsigijimas. Tačiau ši plėtra taip pat lėmė veiklos sąnaudų didėjimą. Didžiausią iššūkį Šiaulių banko rezultatams 2024 metais kėlė darbuotojų sąnaudos, kurios išaugo 37 % (13 mln. eurų) palyginti su 2023 metais. Grynosios paslaugų ir komisinių pajamos  Ketvirtojo ketvirčio pelnas prieš atidėjinių formavimą buvo 23 % didesnis nei atitinkamu 2023 m. laikotarpiu. Tačiau palyginamojo ketvirčio rezultatams neigiamą įtaką darė vienkartinės išlaidos – apie 2 mln. eurų siekęs solidarumo mokestis, taip pat gerokai didesnės išlaidos, susijusios su draudimo veikla. Pelnas iki atidėjinių formavimo  Dėl pagerėjusios kredito kokybės 2024 metais atidėjinių suma buvo 4 mln. eurų mažesnė. Atidėjinių ir paskolų portfelio santykis (Loan Loss Ratio) 2024 metų pabaigoje siekė 0,37 %, palyginti su 0,6 % 2023 metais. Šis pokytis prisidėjo prie grynojo pelno palaikymo, kuris, lyginant su 2023 metais, padidėjo 4,5 % ir pasiekė 78 mln. eurų. Visiems bankams paskelbus Q4 ataskaitas, PLY Expert Dashboard duomenų palyginimas rodo, kad Šiaulių banko patrauklumas rinkoje nėra išskirtinis. Kapitalo grąžos (ROE) rodiklis atsilieka nuo Estijos bankų: LHV Group ir Coop Pank. Tuo pačiu P/E rodiklis išlieka panašus į LHV Group, o, palyginus su Coop Pank, Šiaulių bankas yra brangesnis. Taip pat pagal P/BV Šiaulių bankas yra brangesnis už Coop Pank. Nors Šiaulių banko P/BV rodiklis vis dar geresnis nei LHV Group, 2021–2022 metais buvęs atotrūkis gerokai sumažėjo ir yra pateisinamas dėl ryškaus ROE skirtumo. Be to, paties Šiaulių banko įverčiai istoriniame kontekste rodo, kad akcijos jau nebeatrodo pigios. Palyginimas tarp bankų: P/BV, P/E, ROE  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Šiaulių bankas 2024 Q4 ataskaita. |

|

|

2025-02-27 16:07 #823774

1

|

|

|

Tai ka mes dabar matome, tai kaip kaina lipo i virsu iki 1.006, taip pat sekmingai ji dabar krenta. Jei siandien ties 0.959 sustojo, tai kur bus palaikymas ir sustos kritusi? Sekantis 0.947.

|

|

| 2025-02-27 16:27 #823776 | |

|

Ragna [2025-02-27 16:07]: Tai ka mes dabar matome, tai kaip kaina lipo i virsu iki 1.006, taip pat sekmingai ji dabar krenta. Jei siandien ties 0.959 sustojo, tai kur bus palaikymas ir sustos kritusi? Sekantis 0.947. Na gapų pildytojai galės džiaugtis užpildę gapą. |

|