RSS

RSS| Autorius | Žinutė |

| 2024-10-29 17:59 #808382 | |

|

DJD straipsnį paskaityk. Dar pažiūrėk kas sudaro Delfingroup, gal ptobulėsi.

|

|

| 2024-10-29 18:05 #808383 | |

|

Kas straipsnyje apie Delfin group? Apšviesk, jei susiję per asmenis kokius, tada atsiprašysiu ir padėkosiu už naudingą info.

Viešai neteko matyti, kad Mintos delfinams priklauso ar atvirkščiai. |

|

| 2024-10-29 19:21 #808389 | |

|

Na iš esmės čia man atsiprašyti tektų, nes tiesiogiai Mintos akcijų neturi. Bet yra vien didžiausių Mintos platformos naudotojų, tai pačioje platformoje turi akcijų

|

|

| 2024-10-29 20:43 #808392 | |

|

Mintos, kaip turgus. Prekes pardavinėja visokias. Ir su kvapeliu ir santykinai neblogas, kur pas mus Nasdaq Baltic lygiagrečiai prekiaujasi.

|

|

| 2024-11-06 19:30 #809312 | |

|

Delfingroup paskelbė Q3 ir 9 mėnesių rezultatus, viskas augo ir atrodo labai puikiai, perspektyviai: https://view.news.eu.nasdaq.com/view?id=bfddccd6a471b4236eb94b0b7bd1127ef&lang=en&src=listed

Tik liūdina, kad didžiuojasi dividendiniu pajamingumu Dividend yield of 7.6%* kurį žymi su žvaigždele reiškiančia *Based on share price of EUR 1.08 on 1 November 2024 and including management’s proposed dividends from Q3 2024 net profit. Toks feikinis 7.6% dividend yield pasiekimas skiedžiant akcijas, bet dėl Pajamų, pelno ir EBITDA smagu. |

|

|

|

2024-11-07 15:13 #809410

3 3

|

|

Naujausius trečio ketvirčio DelfinGroup rezultatus jau galite panagrinėti PLY platformoje.

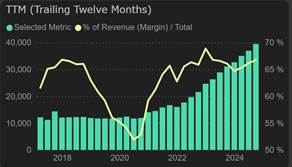

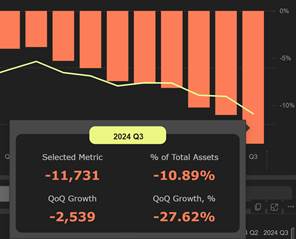

Paskolų portfelio augimas trečią ketvirtį išlieka pakankamai agresyvus ir siekia 6% nuo Q2. Per metus paskolų portfelis išaugo 23 mln. Eur., t.y. 27%. Akivaizdu, kad didėjanti suteiktų paskolų suma koreliuoja su palūkanų pajamų augimu, kuris pastaruosius 3 metus yra intensyvus. Trečią ketvirtį palūkanų pajamų sugeneruota 28% daugiau, nei praėjusiais metais (atsižvelgus į praėjusių metų koregavimą – 27%), bei matomas QoQ augimas, kuris siekia 6% nuo Q2. Ilgalaikės ir trumpalaikės paskolos ir gautinos sumos  Priešingai nei Baltijos biržoje prekiaujami bankai, DelfinGroup paskolas išduoda su fiksuotomis palūkanų normomis, bei pagrinde finansuojasi per obligacijas, o ne indėlius (EURIBOR dinamika turi žymiai mažesnę įtaką), todėl grynųjų palūkanų pajamų tendencija yra kardinaliai kitokia, nei bankuose – ženklus augimas, kuris trečią ketvirtį siekia 30%. Slenkančios 12-os mėn. grynosios palūkanų pajamos (sudėtos palūkanų pajamos ir išlaidos)  Neigiamas signalas, vertinant paskolų portfelį, yra jo kokybės dinamika. Per pastaruosius du metus ženkliai išaugo vertės sumažėjimo rezervo procentas nuo paskolų portfelio, kuris trečią ketvirtį siekia 11%. Atitinkamai, matomas ryškus kredito nuostolių augimas. Žinoma, tam įtakos turėjo stiprus paskolų portfelio augimas, bet tuo pačiu atidėjinių ir paskolos portfelio santykis yra viename prasčiausių lygių: 2022Q3 – 8,6%, 2023Q3 – 13,5%, 2024Q3 – 13,9%. Vertės sumažėjimo rezervas  Stipriai, apie 25% YoY, trečią ketvirtį augo veiklos sąnaudos (pardavimų ir administracinės), tačiau pelnas prieš mokesčius vis tiek per metus padidėjo 11%. Nepaisant to, pelno mokesčio sąnaudų augimas visiškai panaikino šį prieaugį, todėl grynasis pelnas netgi šiek tiek sumažėjo – 2% YoY, tačiau istoriniame kontekste vis dar yra aukštame lygyje. DelfinGroup rinkos rodikliai šiuo metu yra pasieke žemiausią istorinį lygį: EV/EBITDA siekia apie ~6,4x, o P/E rodiklis – ~7,5x. Vertinant vien rodiklius, šios įmonės pozicija atrodo neblogai, tačiau sunku DelfinGroup laikyti neįvertinta. DelfinGroup rinkos rodikliai yra pakankamai arti kitų kredito ir bankinių paslaugų bendrovių. Vis dėlto, reikia atkreipti dėmesį į aukštesnę riziką, kylančią dėl verslo modelio – DelfinGroup finansavimą užtikrina obligacijos, todėl įmonė yra labai jautri finansų rinkų nuotaikoms – sukrėtimų laikotarpiu gali tapti sudėtinga refinansuotis. Svarbu paminėti, kad ateinantys dveji metai yra kritiškai svarbūs DelfinGroup obligacijų refinansavime – apie 55 mln. Eur. (2025 – 18 mln. Eur., 2026 – 37 mln. Eur.) vertės obligacijos turės būti išpirktos. Kredito ir bankinių paslaugų bendrovės, surikiuotos pagal P/E rodiklį (PLY Expert Dashboard)  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje:DelfinGroup 2024 Q3 ataskaita. |

|

|

2025-02-28 09:40 #823937

2

|

|

|

DelfinGroup financial results for 2024 reflect stable and sustainable growth, showcasing the company’s ability to adapt to market trends and maintain strong performance. Revenue increased to 63 million EUR (+25%), EBITDA reached 22.1 million EUR (+22%), and profit before tax grew to 9.4 million EUR (+13%). Net profit rose to 7.4 million EUR, up 12% compared to 2023.

https://view.news.eu.nasdaq.com/view?id=1345693&lang=en |

|

|

|

2025-04-03 09:09 #828377 |

|

DelfinGroup Q4 analysis: “Bond-like dividend yield”

Link to report |

|

Norėdami rašyti forume, turite užsiregistruoti, o jei jau registravotės- prisijungti.