versija spausdinimui

versija spausdinimui

Nuo metų pradžios pastebime vis didesnį investuotojų susidomėjimą Europos rinkomis, kuris lėmė EURO STOXX 50, didžiausių Europos bendrovių indekso, 17% prieaugį šiais metais.

Rinkos dalyvius lapkričio pabaigoje nustebino netikėtas ECB sprendimas sumažinti bazinę palūkanų normą iki rekordiškai žemos 0,25% ribos. Toks žingsnis parodė ryžtingą centrinio banko norą spartinti regiono ekonomikos atsigavimo tempą. ECB prezidentas taip pat užsiminė, jog tikisi, kad bazinė palūkanų norma išliks tokia pati arba mažesnė dar ilgesnį laiko tarpą, kadangi regiono ekonomikos atsigavimas pamažu įgauna pagreitį, o infliacija išlieka gerokai žemiau nustatyto 2% tikslo.

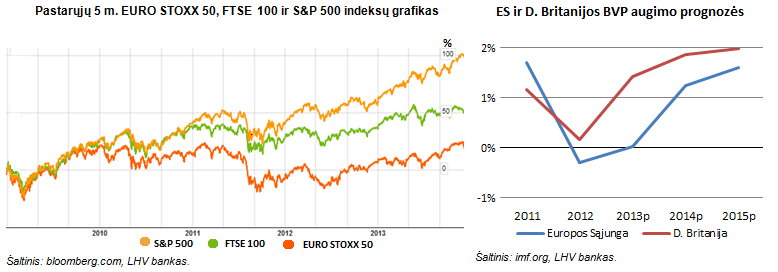

Remiantis spalio mėn. paskelbtomis Tarptautinio valiutos fondo (TVF) prognozėmis, Europos Sąjungos ekonomika po 2012 m. fiksuoto susitraukimo šiais metais turėtų fiksuoti nežymų 0,02% kilimą, o 2014 m. regiono ekonomikos augimas turi paspartėti jau iki 1,25%. Tokios prognozės ir ne tiek sparčiai pasistiebusios regiono bendrovių (EURO STOXX 50) akcijų kainos, lyginant su JAV bendrovėmis (S&P 500), sugundo vis daugiau rinkos dalyvių skirti bent dalį investicinio portfelio šiam regionui. Nuo metų pradžios S&P 500 šoktelėjo daugiau nei 29%, kai EURO STOXX 50 indeksas kilo 17%. Išsamiau palyginti JAV akcijų indekso ir EURO STOXX 50 indekso prieaugius per pastaruosius 5 metus galima žemiau esančiame grafike, kuriame matosi, jog nuo 2008 m. pabaigos S&P 500 pakilo apie 100%, kai EURO STOXX 50 dėl regione vyravusios skolų krizės pasistiebė tik apie 20%. Žinoma, JAV daug greičiau pavyko spręsti krizės problemas, todėl matome ir ženkliai gerėjančius šalies ekonomikos rodiklius (BVP auga, nedarbas mažėja). Dabar investuotojai gali pradėti tikėtis su pavėlavimu ateinančio reikšmingesnio atsigavimo ir į Europą. Gerėjant regiono ekonominei padėčiai, galime tikėtis, jog EURO STOXX 50 dar turės daug erdvės kilti.

Taip pat verta atkreipti dėmesį į tai, jog iš didžiųjų senojo žemyno valstybių TVF prognozuoja vieną sparčiausių BVP augimų D. Britanijai. Prognozuojama jog D. Britanijos ekonomika šiais metais augs 1,4%, o kitais BVP augimas paspartės iki 1,9%. Prieš kelias dienas Anglijos centrinio banko vadovas Mark Carney pradžiugino investuotojus, pareikšdamas, jog įžvelgia tolesnio šalies ekonomikos skatinimo būtinybę, nepaisant to, jog išauga kainų „burbulų“ sukėlimo pavojus. Šiuo metu centrinio banko vadovas imasi priemonių, kad ekonomiką skatinanti banko politika būtų išlaikyta kuo ilgesnį laiko tarpą, kadangi, jo nuomone, ekonomika tik pradeda atsigauti, o verslo sektorius pradeda patikėti ekonomikos atsigavimu ir ryžtasi investicijoms. Šalies išėjimą iš krizės grindžia daugiausia gamyba ir statybų sektoriaus plėtra. Deja, iki šiol daug sunkiau sekėsi skatinti eksportą, kadangi ES, didžiausia D. Britanijos prekybos partnerė, nesugeneravo pakankamos paklausos šalies produkcijai. Visgi žvelgiant į ateitį ir ES atsigavimą, tai galėtų būti papildomas stimulo veiksnys D. Britanijos ekonomikai.

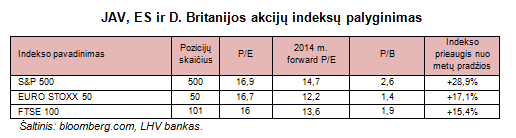

Šiuo metu pastebimas vis didėjantis investuotojų susidomėjimas investicinėmis galimybėmis Europoje. Toks rinkos dalyvių polinkis siejamas su gana brangiai įvertintomis JAV bendrovių akcijomis. Pavyzdžiui, S&P 500 indekso P/E siekia 17 (istorinis P/E apie 16), kai dar praėjusias metais šis rodiklis siekė 14, o 2011 m. jis buvo ties 13. Tuo tarpu EURO STOXX 50 indekso dabartinis P/E rodiklis yra taip pat 17, tačiau 2014 m. forward P/E, kuris teisingiau atspindi akcijų vertinimą ateičiai (imant prognozuojamą pelną), parodo, jog Europos akcijų rinkos yra labiau neįvertintos negu JAV. Pvz., EURO STOXX 50 forward P/E siekia 12,15, o S&P 500 indekso – 14,72.

P/B rodiklis taip pat parodo, jog JAV rinkose akcijos yra labiau įvertintos nei Europoje, kadangi S&P 500 indekso P/B rodiklis siekia 2,14 – aukščiausia reikšmė nuo 2007 m. Tuo tarpu 50 didžiųjų Europos bendrovių indekso P/B rodiklis siekia 1,39. Be to, verta atkreipti dėmesį į tai, jog S&P 500 vidutinis metinis bendrovių dividendų pajamingumas siekia 2%, o EURO STOXX 50 – 3,6%.

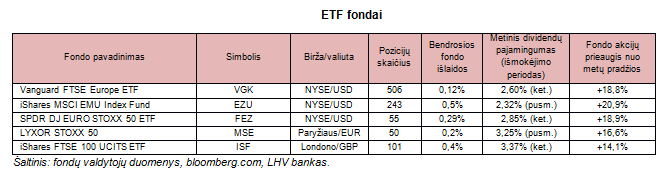

ETF fondų lentelėje galima palyginti vienus populiariausių ETF fondų, investuojančių Europoje. Pirmieji trys Europoje investuojantys ETF fondai yra listinguojami JAV biržose, o kiti du – Europoje. Verta atkreipti investuotojų dėmesį į tai, jog visi šioje apžvalgoje minėti ETF fondai penktadalį ar net daugiau lėšų skyrė finansų sektoriaus bendrovėms. Vanguard FTSE Europe ETF (VGK) pasižymi kiek kitokia investicinio portfelio sudėtimi nei kiti Europoje investuojantys fondai, nes didžiausią jo dalį sudaro D. Britanijos bendrovių akcijos (>30%). Be to, didesnė investicijų dalis yra skiriama vartojimo prekių gamintojams. Trys ETF fondai (EZU, FEZ, MSE) po beveik trečdalį investicijų yra skyrę tiek Prancūzijos, tiek Vokietijos bendrovėms. Taip pat minėti ETF fondai didesnę investicinio portfelio dalį yra skyrę pramonės bendrovėms. Tuo tarpu į D. Britanijos bendroves investuojantis iShares FTSE 100 UCITS ETF (ISF) daug investicijų yra sutelkęs naftos ir dujų gavybos bei vartojimo prekių sektoriuose.

Verta atkreipti dėmesį į tai, jog iš apžvelgiamų ETF fondų didžiausią metinį dividendų pajamingumą investuotojams siūlo į didžiausias D. Britanijos bendroves investuojantis iShares FTSE 100 UCITS ETF (ISF). Tuo tarpu didžiausią prieaugį (>20%) tarp Europoje investuojančių ETF fondų šiais metais pademonstravo iShares MSCI EMU Index Fund (EZU), siekiantis aprėpti visų euro zonos valstybių akcijų rinkas ir šiuo metu turintis apie 240 pozicijų.

Europa pamažu atsigauna po ilgai užsitęsusios skolų krizės ir vis daugiau investuotojų atkreipia dėmesį į šį regioną. Patraukli akcijų kaina ir didesnis Europos įmonių dividendų pajamingumas taip pat paskatina vis daugiau rinkos dalyvių paskirti dalį investicijų Europos bendrovėms. Be to, platus investicinių priemonių pasirinkimas leidžia išsirinkti tinkamiausias investicijų kryptis net išrankiausiems investuotojams.

Parengta LHV banko, remiantis imf.org, ecb.europa.eu, boerse-frankfurt.de, ishares.com, vanguard.com, spdrs.com, stoxx.com lyxoretf.co.uk, multpl.com duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, cnbc.com). Apžvalgoje naudoti 2013-12-10 d. duomenys. Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius ar valiutas.

Rinkos dalyvius lapkričio pabaigoje nustebino netikėtas ECB sprendimas sumažinti bazinę palūkanų normą iki rekordiškai žemos 0,25% ribos. Toks žingsnis parodė ryžtingą centrinio banko norą spartinti regiono ekonomikos atsigavimo tempą. ECB prezidentas taip pat užsiminė, jog tikisi, kad bazinė palūkanų norma išliks tokia pati arba mažesnė dar ilgesnį laiko tarpą, kadangi regiono ekonomikos atsigavimas pamažu įgauna pagreitį, o infliacija išlieka gerokai žemiau nustatyto 2% tikslo.

Remiantis spalio mėn. paskelbtomis Tarptautinio valiutos fondo (TVF) prognozėmis, Europos Sąjungos ekonomika po 2012 m. fiksuoto susitraukimo šiais metais turėtų fiksuoti nežymų 0,02% kilimą, o 2014 m. regiono ekonomikos augimas turi paspartėti jau iki 1,25%. Tokios prognozės ir ne tiek sparčiai pasistiebusios regiono bendrovių (EURO STOXX 50) akcijų kainos, lyginant su JAV bendrovėmis (S&P 500), sugundo vis daugiau rinkos dalyvių skirti bent dalį investicinio portfelio šiam regionui. Nuo metų pradžios S&P 500 šoktelėjo daugiau nei 29%, kai EURO STOXX 50 indeksas kilo 17%. Išsamiau palyginti JAV akcijų indekso ir EURO STOXX 50 indekso prieaugius per pastaruosius 5 metus galima žemiau esančiame grafike, kuriame matosi, jog nuo 2008 m. pabaigos S&P 500 pakilo apie 100%, kai EURO STOXX 50 dėl regione vyravusios skolų krizės pasistiebė tik apie 20%. Žinoma, JAV daug greičiau pavyko spręsti krizės problemas, todėl matome ir ženkliai gerėjančius šalies ekonomikos rodiklius (BVP auga, nedarbas mažėja). Dabar investuotojai gali pradėti tikėtis su pavėlavimu ateinančio reikšmingesnio atsigavimo ir į Europą. Gerėjant regiono ekonominei padėčiai, galime tikėtis, jog EURO STOXX 50 dar turės daug erdvės kilti.

Taip pat verta atkreipti dėmesį į tai, jog iš didžiųjų senojo žemyno valstybių TVF prognozuoja vieną sparčiausių BVP augimų D. Britanijai. Prognozuojama jog D. Britanijos ekonomika šiais metais augs 1,4%, o kitais BVP augimas paspartės iki 1,9%. Prieš kelias dienas Anglijos centrinio banko vadovas Mark Carney pradžiugino investuotojus, pareikšdamas, jog įžvelgia tolesnio šalies ekonomikos skatinimo būtinybę, nepaisant to, jog išauga kainų „burbulų“ sukėlimo pavojus. Šiuo metu centrinio banko vadovas imasi priemonių, kad ekonomiką skatinanti banko politika būtų išlaikyta kuo ilgesnį laiko tarpą, kadangi, jo nuomone, ekonomika tik pradeda atsigauti, o verslo sektorius pradeda patikėti ekonomikos atsigavimu ir ryžtasi investicijoms. Šalies išėjimą iš krizės grindžia daugiausia gamyba ir statybų sektoriaus plėtra. Deja, iki šiol daug sunkiau sekėsi skatinti eksportą, kadangi ES, didžiausia D. Britanijos prekybos partnerė, nesugeneravo pakankamos paklausos šalies produkcijai. Visgi žvelgiant į ateitį ir ES atsigavimą, tai galėtų būti papildomas stimulo veiksnys D. Britanijos ekonomikai.

JAV ir Europos rinkų palyginimas

Šiuo metu pastebimas vis didėjantis investuotojų susidomėjimas investicinėmis galimybėmis Europoje. Toks rinkos dalyvių polinkis siejamas su gana brangiai įvertintomis JAV bendrovių akcijomis. Pavyzdžiui, S&P 500 indekso P/E siekia 17 (istorinis P/E apie 16), kai dar praėjusias metais šis rodiklis siekė 14, o 2011 m. jis buvo ties 13. Tuo tarpu EURO STOXX 50 indekso dabartinis P/E rodiklis yra taip pat 17, tačiau 2014 m. forward P/E, kuris teisingiau atspindi akcijų vertinimą ateičiai (imant prognozuojamą pelną), parodo, jog Europos akcijų rinkos yra labiau neįvertintos negu JAV. Pvz., EURO STOXX 50 forward P/E siekia 12,15, o S&P 500 indekso – 14,72.

P/B rodiklis taip pat parodo, jog JAV rinkose akcijos yra labiau įvertintos nei Europoje, kadangi S&P 500 indekso P/B rodiklis siekia 2,14 – aukščiausia reikšmė nuo 2007 m. Tuo tarpu 50 didžiųjų Europos bendrovių indekso P/B rodiklis siekia 1,39. Be to, verta atkreipti dėmesį į tai, jog S&P 500 vidutinis metinis bendrovių dividendų pajamingumas siekia 2%, o EURO STOXX 50 – 3,6%.

Investicinės galimybės

ETF fondų lentelėje galima palyginti vienus populiariausių ETF fondų, investuojančių Europoje. Pirmieji trys Europoje investuojantys ETF fondai yra listinguojami JAV biržose, o kiti du – Europoje. Verta atkreipti investuotojų dėmesį į tai, jog visi šioje apžvalgoje minėti ETF fondai penktadalį ar net daugiau lėšų skyrė finansų sektoriaus bendrovėms. Vanguard FTSE Europe ETF (VGK) pasižymi kiek kitokia investicinio portfelio sudėtimi nei kiti Europoje investuojantys fondai, nes didžiausią jo dalį sudaro D. Britanijos bendrovių akcijos (>30%). Be to, didesnė investicijų dalis yra skiriama vartojimo prekių gamintojams. Trys ETF fondai (EZU, FEZ, MSE) po beveik trečdalį investicijų yra skyrę tiek Prancūzijos, tiek Vokietijos bendrovėms. Taip pat minėti ETF fondai didesnę investicinio portfelio dalį yra skyrę pramonės bendrovėms. Tuo tarpu į D. Britanijos bendroves investuojantis iShares FTSE 100 UCITS ETF (ISF) daug investicijų yra sutelkęs naftos ir dujų gavybos bei vartojimo prekių sektoriuose.

Verta atkreipti dėmesį į tai, jog iš apžvelgiamų ETF fondų didžiausią metinį dividendų pajamingumą investuotojams siūlo į didžiausias D. Britanijos bendroves investuojantis iShares FTSE 100 UCITS ETF (ISF). Tuo tarpu didžiausią prieaugį (>20%) tarp Europoje investuojančių ETF fondų šiais metais pademonstravo iShares MSCI EMU Index Fund (EZU), siekiantis aprėpti visų euro zonos valstybių akcijų rinkas ir šiuo metu turintis apie 240 pozicijų.

Europa pamažu atsigauna po ilgai užsitęsusios skolų krizės ir vis daugiau investuotojų atkreipia dėmesį į šį regioną. Patraukli akcijų kaina ir didesnis Europos įmonių dividendų pajamingumas taip pat paskatina vis daugiau rinkos dalyvių paskirti dalį investicijų Europos bendrovėms. Be to, platus investicinių priemonių pasirinkimas leidžia išsirinkti tinkamiausias investicijų kryptis net išrankiausiems investuotojams.

Parengta LHV banko, remiantis imf.org, ecb.europa.eu, boerse-frankfurt.de, ishares.com, vanguard.com, spdrs.com, stoxx.com lyxoretf.co.uk, multpl.com duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, cnbc.com). Apžvalgoje naudoti 2013-12-10 d. duomenys. Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius ar valiutas.