versija spausdinimui

versija spausdinimui

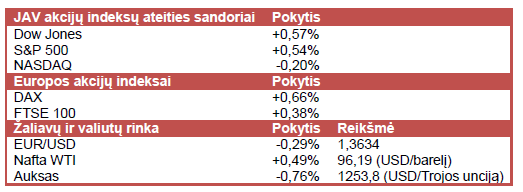

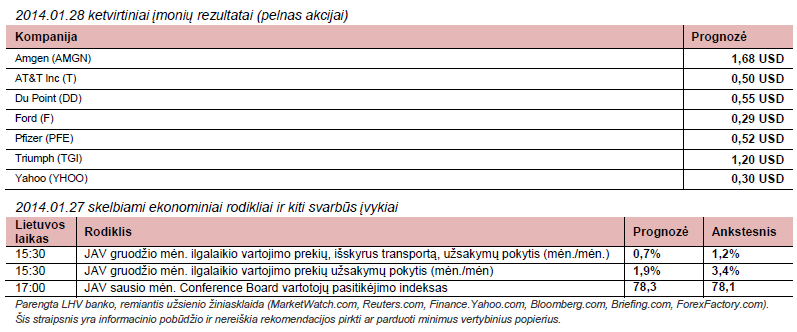

Po kelias ienas trukusių kritimų JAV akcijų indeksų ateities sandorių kainos yra linkusios kilti. Be to, laukiama naujausių Ford, Yahoo, AT&T bei Pfizer rezultatų ir ilgalaikio vartojimo prekių bei vartotojų pasitikėjimo indeksų.

Pirmadienį JAV akcijų indeksai tęsė korekciją ir Nasdaq Composite indeksas sumenko daugiau nei 1%, o S&P 500 indeksas sumažėjo beveik pusę procento. Akcijų indeksų kritimus lėmė prieš savaitgalį pasirodęs išankstinis Kinijos gamybos pramonės rodiklis, kuris netikėtai parodė gamybos susitraukimą. Be to, per savaitgalį įtampą Azijoje padidino Pasaulio ekonomikos forume Japonijos ministro pirmininko išsakyta nuomonė, jog sparčiai auganti Kinijos karinė galia gali sukelti karinius konfliktus. Taip pat Forumo metu ECB prezidentas užsiminė, jog mato gerėjančią Europos ekonomikos padėtį, kas kiek sumažina tikimybę, jog centrinis bankas imsis papildomų regiono ekonomikos skatinimo priemonių. Rinkos dalyvių nuotaikas dar labiau paveikė praneštas gruodžio mėn. JAV NT rinkos rodiklis, parodęs 7% (mėn./mėn.) sumažėjusį naujų būstų pardavimo tempą.

Azijos rinkose šiandien vis dar vyravo korekcinės nuotaikos ir dauguma regiono akcijų indeksų fiksavo verčių sumažėjimus. Šiandien Indijos centrinis bankas netikėtai pakėlė bazinę palūkanų normą nuo 7,75% iki 8%, kad būtų sutramdyta aukšta infliacija (10%) ir sumažintas vietinės valiutos nuvertėjimas. Po šios naujienos Indijos Sensex indeksas šiandien kilo 0,15%.

Europos akcijų indeksai dalinai atsitiesia po kelias dienas trukusių ženklių kritimų. Rinkos dalyvių nuotaikas kėlė paskelbti vienos didžiausių Europoje pramonės sektoriaus atstovių Siemens (SIE) ketvirtiniai rezultatai, kurie ženkliai pranoko analitikų lūkesčius. Dėl to įmonės akcijų kaina Vokietijos biržoje kilo 0,5%. Tuo tarpu Swedbank (SWEDA) akcijų kaina Švedijos biržoje smuko 3% po to, kai bankas dėl išaugusių išlaidų pranešė 15% (met./met.) sumažėjusį pelną bei paskelbė mažesnius nei laukta dividendus.

Šiandien lauksime naujienų iš ES finansų ministrų susitikimo, kai vakar vykusiame euro zonos finansų ministrų susitikime buvo užsiminta apie spartesnį lėšų rinkimą planuojamam euro zonos bankų gelbėjimo fondui. Planuojama, jog fondo vertė turėtų siekti 55 mlrd. EUR, kuri turėtų būti surinkta per artimiausius 10 m. Susirinkimo metu buvo pasiūlyta lėšų surinkimo terminą sutrumpinti per pusę. Tuo tarpu šiandien bus paskelbtas tyrimų bendrovės Conference Board rengiamas JAV vartotojų pasitikėjimo rodiklis bei ilgalaikio vartojimo prekių užsakymai. Taip pat šiandien prasidės JAV centrinio banko narių susitikimas ir rytoj bus paskelbtas sprendimas dėl bazinės palūkanų normos ir vykdomos obligacijų supirkimo programos mažinimo. Ketvirtadienį lauksime išankstinių ketvirto ketvirčio JAV BVP duomenų, o savaitės pabaigoje bus paskelbti JAV vartotojų išlaidų bei nuotaikų indeksai ir euro zonos nedarbo lygis.

Vakar naujausius ketvirtinius rezultatus paskelbusios išmaniųjų telefonų ir kompiuterių gamintojos Apple (AAPL) akcijų kaina poprekybinėje sesijoje smuko 6,5%, nepaisant to, jog įmonė pranešė analitikų prognozes pranokusį pelną. Investuotojų nuotaikas paveikė paskelbtos antro ketvirčio pardavimų prognozės, kurios buvo 4-9% mažesnės nei laukta. Tuo tarpu išmaniųjų telefonų Apple iPhone pardavimai pasiekė visų laikų aukštumas ir sudarė 51 mln. vienetų, planšetinių kompiuterių iPad pardavimai taip pat pasiekė rekordines aukštumas (26 mln. vienetų).

Po kelias dienas trukusios korekcijos naftos kaina atšoko virš 96 USD už barelį dėl vyraujančių šalčių JAV, kurie didina žaliavos paklausą. Tuo tarpu aukso kainos kilimas, prasidėjęs praėjusių metų pabaigoje, stabtelėjo po to, kai praėjusią savaitę metalo kaina buvo pasiekusi 1270 USD už Trojos unciją. Artėjant JAV centrinio banko sprendimui dėl vykdomos „pinigų spausdinimo“ programos mažinimo, EUR/USD kursas krenta 0,25%, kadangi vyrauja prognozės, jog minėta programa bus sumažina dar 10 mlrd. USD/mėn.

Pirmadienį JAV akcijų indeksai tęsė korekciją ir Nasdaq Composite indeksas sumenko daugiau nei 1%, o S&P 500 indeksas sumažėjo beveik pusę procento. Akcijų indeksų kritimus lėmė prieš savaitgalį pasirodęs išankstinis Kinijos gamybos pramonės rodiklis, kuris netikėtai parodė gamybos susitraukimą. Be to, per savaitgalį įtampą Azijoje padidino Pasaulio ekonomikos forume Japonijos ministro pirmininko išsakyta nuomonė, jog sparčiai auganti Kinijos karinė galia gali sukelti karinius konfliktus. Taip pat Forumo metu ECB prezidentas užsiminė, jog mato gerėjančią Europos ekonomikos padėtį, kas kiek sumažina tikimybę, jog centrinis bankas imsis papildomų regiono ekonomikos skatinimo priemonių. Rinkos dalyvių nuotaikas dar labiau paveikė praneštas gruodžio mėn. JAV NT rinkos rodiklis, parodęs 7% (mėn./mėn.) sumažėjusį naujų būstų pardavimo tempą.

Azijos rinkose šiandien vis dar vyravo korekcinės nuotaikos ir dauguma regiono akcijų indeksų fiksavo verčių sumažėjimus. Šiandien Indijos centrinis bankas netikėtai pakėlė bazinę palūkanų normą nuo 7,75% iki 8%, kad būtų sutramdyta aukšta infliacija (10%) ir sumažintas vietinės valiutos nuvertėjimas. Po šios naujienos Indijos Sensex indeksas šiandien kilo 0,15%.

Europos akcijų indeksai dalinai atsitiesia po kelias dienas trukusių ženklių kritimų. Rinkos dalyvių nuotaikas kėlė paskelbti vienos didžiausių Europoje pramonės sektoriaus atstovių Siemens (SIE) ketvirtiniai rezultatai, kurie ženkliai pranoko analitikų lūkesčius. Dėl to įmonės akcijų kaina Vokietijos biržoje kilo 0,5%. Tuo tarpu Swedbank (SWEDA) akcijų kaina Švedijos biržoje smuko 3% po to, kai bankas dėl išaugusių išlaidų pranešė 15% (met./met.) sumažėjusį pelną bei paskelbė mažesnius nei laukta dividendus.

Šiandien lauksime naujienų iš ES finansų ministrų susitikimo, kai vakar vykusiame euro zonos finansų ministrų susitikime buvo užsiminta apie spartesnį lėšų rinkimą planuojamam euro zonos bankų gelbėjimo fondui. Planuojama, jog fondo vertė turėtų siekti 55 mlrd. EUR, kuri turėtų būti surinkta per artimiausius 10 m. Susirinkimo metu buvo pasiūlyta lėšų surinkimo terminą sutrumpinti per pusę. Tuo tarpu šiandien bus paskelbtas tyrimų bendrovės Conference Board rengiamas JAV vartotojų pasitikėjimo rodiklis bei ilgalaikio vartojimo prekių užsakymai. Taip pat šiandien prasidės JAV centrinio banko narių susitikimas ir rytoj bus paskelbtas sprendimas dėl bazinės palūkanų normos ir vykdomos obligacijų supirkimo programos mažinimo. Ketvirtadienį lauksime išankstinių ketvirto ketvirčio JAV BVP duomenų, o savaitės pabaigoje bus paskelbti JAV vartotojų išlaidų bei nuotaikų indeksai ir euro zonos nedarbo lygis.

Vakar naujausius ketvirtinius rezultatus paskelbusios išmaniųjų telefonų ir kompiuterių gamintojos Apple (AAPL) akcijų kaina poprekybinėje sesijoje smuko 6,5%, nepaisant to, jog įmonė pranešė analitikų prognozes pranokusį pelną. Investuotojų nuotaikas paveikė paskelbtos antro ketvirčio pardavimų prognozės, kurios buvo 4-9% mažesnės nei laukta. Tuo tarpu išmaniųjų telefonų Apple iPhone pardavimai pasiekė visų laikų aukštumas ir sudarė 51 mln. vienetų, planšetinių kompiuterių iPad pardavimai taip pat pasiekė rekordines aukštumas (26 mln. vienetų).

Po kelias dienas trukusios korekcijos naftos kaina atšoko virš 96 USD už barelį dėl vyraujančių šalčių JAV, kurie didina žaliavos paklausą. Tuo tarpu aukso kainos kilimas, prasidėjęs praėjusių metų pabaigoje, stabtelėjo po to, kai praėjusią savaitę metalo kaina buvo pasiekusi 1270 USD už Trojos unciją. Artėjant JAV centrinio banko sprendimui dėl vykdomos „pinigų spausdinimo“ programos mažinimo, EUR/USD kursas krenta 0,25%, kadangi vyrauja prognozės, jog minėta programa bus sumažina dar 10 mlrd. USD/mėn.