versija spausdinimui

versija spausdinimui

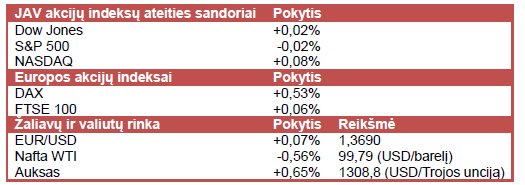

JAV akcijų indeksų ateities sandorių kainos nerodo aiškios krypties, tačiau rinkos dalyvių nuotaikos turėtų įgauti aiškesnę krypti po skelbiamų JAV pramonės gamybos ir vartotojų pasitikėjimo rodiklių.

Nepaisant korekcinių nuotaikių prekybos sesijos pradžioje, vakar JAV akcijų indeksai iki prekybos sesijos pabaigos sugebėjo iškopti į viršų. Investuotojų nuotaikos prekybos pradžioje buvo paveiktos paskelbtų sausio mėn. JAV mažmenininkų pardavimų, kurie dėl šalyje vyravusių neįprastai šaltų orų buvo mažesni nei tikėtasi. Tuo tarpu Nasdaq Composite fiksavo vertės prieaugį šeštą prekybos sesiją iš eilės. Po paskelbtų naujienų, jog Comcast (CMCSA) už 45,2 mlrd. USD ketina įsigyti Time Warner Cable (TWC), įmonių akcijų kainos kito atitinkamai -4% ir +7%. Be to, akcijų kainos kilimu vakar pasižymėjo padangų gamintoja Goodyear Tire & Rubber (GT), kurios akcijų kaina šoktelėjo daugiau nei 11% po paskelbtų ženkliai analitikų prognozes pranokusių ketvirtinių rezultatų.

Dauguma Azijos akcijų indeksų šiandien kilo, tačiau Japonijos Nikkei 225 sumenko 1,5%, šalies valiutai brangstant trečią dieną iš eilės. Tuo tarpu optimistines nuotaikas kitose regiono biržose kėlė paskelbti Kinijos infliacijos duomenys, kurie parodė, jog vartotojų kainų indeksas sausio mėn. išliko septynių mėnesių žemumose ir siekė 2,5%, kai ekonomistai tikėjosi, jog infliacija dar labiau sumažės (iki 2,4%). Be to, gamintojų kainų indeksas parodė ekonomistų prognozes atitikusį 1,6% kainų mažėjimą. Šie duomenys parodė, jog prireikus šalies vyriausybė turės galimybę vykdyti papildomas ekonomikos skatinimo programas, nesibaimindama infliacijos šoktelėjimo. Taip pat verta atkreipti dėmesį į tai, jog sausio ir vasario mėnesiais Kinijos infliacijos duomenys būna kiek iškreipti dėl savaitę vykstančios Pavasario šventės (Kinų Naujųjų metų).

Europoje vyrauja prieštaringos nuotaikos ir akcijų indeksai nerodo aiškios krypties, nepaisant paskelbtų geresnių nei laukta didžiųjų Europos valstybių preliminarių BVP augimo duomenų. Gruodžio mėn. Prancūzijos, Vokietijos bei visos euro zonos BVP augimas siekė atitinkamai 0,3% (ket./ket.), 0,4% (ket./ket.) ir 0,3% (ket./ket.). Naujausi duomenys patvirtina ECB prezidento Mario Dragghi žodžius, jog regiono ekonomikos augimas atsigauna ir pamažu išsikapstome iš skolų krizės. Po šių naujienų euras JAV dolerio atžvilgiu kilo 0,12% ir priartėjo prie 1,3700.

Šiandien lauksime preliminaraus vasario mėn. JAV vartotojų pasitikėjimo rodiklio ir sausio mėn. šalies pramonės gamybos pokyčio. Pirmadienį prasidės euro zonos finansų ministrų susitikimas, o JAV akcijų biržos bus uždarytos, šalyje švenčiant pirmojo šalies prezidento George Washington gimimo dieną. Antradienį bus paskelbti ZEW instituto rengiami Vokietijos ir euro zonos pasitikėjimo indeksai, prasidės ES finansų ministrų susitikimas bei bus praneštas Niujorko gamybos pramonės pirkimų vadybininkų indeksas. Trečiadienį investuotojai lauks paskutinio Fed susitikimo protokolo, NT rinkos bei infliacijos rodiklių. Ketvirtadienį sužinosime išankstinius Kinijos, Vokietijos, Prancūzijos bei euro zonos gamybos pramonės pirkimų vadybininkų indeksus. Be to, bus paskelbtas antrasis JAV infliacijos rodiklis, o savaitės pabaigoje visų dėmesys nukryps į naujausius nenaujų namų pardavimų JAV duomenis.

Naftos kaina svyruoja ties 100 USD už barelį, investuotojams baiminantis, jog žaliavos paklausa JAV gali gerokai sumažėti, kai vyraujantys šaltesni nei įprasta orai pasitrauks. Tuo tarpu aukso kaina tęsia kilimą, rinkos dalyviams ir vėl susidomėjus tauriuoju metalu, kadangi šiuo metu aukso kaina vis dar yra penktadaliu pigesnė nei prieš metus.

Nepaisant korekcinių nuotaikių prekybos sesijos pradžioje, vakar JAV akcijų indeksai iki prekybos sesijos pabaigos sugebėjo iškopti į viršų. Investuotojų nuotaikos prekybos pradžioje buvo paveiktos paskelbtų sausio mėn. JAV mažmenininkų pardavimų, kurie dėl šalyje vyravusių neįprastai šaltų orų buvo mažesni nei tikėtasi. Tuo tarpu Nasdaq Composite fiksavo vertės prieaugį šeštą prekybos sesiją iš eilės. Po paskelbtų naujienų, jog Comcast (CMCSA) už 45,2 mlrd. USD ketina įsigyti Time Warner Cable (TWC), įmonių akcijų kainos kito atitinkamai -4% ir +7%. Be to, akcijų kainos kilimu vakar pasižymėjo padangų gamintoja Goodyear Tire & Rubber (GT), kurios akcijų kaina šoktelėjo daugiau nei 11% po paskelbtų ženkliai analitikų prognozes pranokusių ketvirtinių rezultatų.

Dauguma Azijos akcijų indeksų šiandien kilo, tačiau Japonijos Nikkei 225 sumenko 1,5%, šalies valiutai brangstant trečią dieną iš eilės. Tuo tarpu optimistines nuotaikas kitose regiono biržose kėlė paskelbti Kinijos infliacijos duomenys, kurie parodė, jog vartotojų kainų indeksas sausio mėn. išliko septynių mėnesių žemumose ir siekė 2,5%, kai ekonomistai tikėjosi, jog infliacija dar labiau sumažės (iki 2,4%). Be to, gamintojų kainų indeksas parodė ekonomistų prognozes atitikusį 1,6% kainų mažėjimą. Šie duomenys parodė, jog prireikus šalies vyriausybė turės galimybę vykdyti papildomas ekonomikos skatinimo programas, nesibaimindama infliacijos šoktelėjimo. Taip pat verta atkreipti dėmesį į tai, jog sausio ir vasario mėnesiais Kinijos infliacijos duomenys būna kiek iškreipti dėl savaitę vykstančios Pavasario šventės (Kinų Naujųjų metų).

Europoje vyrauja prieštaringos nuotaikos ir akcijų indeksai nerodo aiškios krypties, nepaisant paskelbtų geresnių nei laukta didžiųjų Europos valstybių preliminarių BVP augimo duomenų. Gruodžio mėn. Prancūzijos, Vokietijos bei visos euro zonos BVP augimas siekė atitinkamai 0,3% (ket./ket.), 0,4% (ket./ket.) ir 0,3% (ket./ket.). Naujausi duomenys patvirtina ECB prezidento Mario Dragghi žodžius, jog regiono ekonomikos augimas atsigauna ir pamažu išsikapstome iš skolų krizės. Po šių naujienų euras JAV dolerio atžvilgiu kilo 0,12% ir priartėjo prie 1,3700.

Šiandien lauksime preliminaraus vasario mėn. JAV vartotojų pasitikėjimo rodiklio ir sausio mėn. šalies pramonės gamybos pokyčio. Pirmadienį prasidės euro zonos finansų ministrų susitikimas, o JAV akcijų biržos bus uždarytos, šalyje švenčiant pirmojo šalies prezidento George Washington gimimo dieną. Antradienį bus paskelbti ZEW instituto rengiami Vokietijos ir euro zonos pasitikėjimo indeksai, prasidės ES finansų ministrų susitikimas bei bus praneštas Niujorko gamybos pramonės pirkimų vadybininkų indeksas. Trečiadienį investuotojai lauks paskutinio Fed susitikimo protokolo, NT rinkos bei infliacijos rodiklių. Ketvirtadienį sužinosime išankstinius Kinijos, Vokietijos, Prancūzijos bei euro zonos gamybos pramonės pirkimų vadybininkų indeksus. Be to, bus paskelbtas antrasis JAV infliacijos rodiklis, o savaitės pabaigoje visų dėmesys nukryps į naujausius nenaujų namų pardavimų JAV duomenis.

Naftos kaina svyruoja ties 100 USD už barelį, investuotojams baiminantis, jog žaliavos paklausa JAV gali gerokai sumažėti, kai vyraujantys šaltesni nei įprasta orai pasitrauks. Tuo tarpu aukso kaina tęsia kilimą, rinkos dalyviams ir vėl susidomėjus tauriuoju metalu, kadangi šiuo metu aukso kaina vis dar yra penktadaliu pigesnė nei prieš metus.