versija spausdinimui

versija spausdinimui

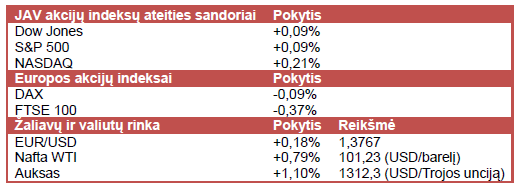

JAV akcijų indeksų ateities sandorių kainos stiebiasi į viršų po kelias prekybos sesijas iš eilės vykusių kritimų.

Vakar JAV akcijų indeksai fiksavo ženklius verčių sumažėjimus, rinkose vyraujant korekcinėms nuotaikoms. Didžiausi kritimai buvo IT ir biotechnologijų sektoriuose, kurie jau kurį laiką yra slegiami pardavėjų. Pavyzdžiui, per pastarąjį mėnesį socialinio tinklo valdytojo Twitter (TWTR) akcijų kaina sumenko beveik 21%, kito socialinio tinklo kūrėjo Facebook (FB) – apie 18%, o elektromobilių gamintojo Tesla Motors (TSLA) akcijų kaina sumažėjo beveik 16%.

Azijoje akcijų indeksai judėjo priešingomis kryptimis. Po išeiginių atidarytos Kinijos biržos kilo ir CSI 300 indeksas fiksavo beveik 2,4% prieaugį, kadangi pasirodė prognozės, jog šalies valdžia imsis papildomų priemonių, kad būtų paskatinta Kinijos ekonomika. Tuo tarpu Japonijos, Malaizijos, Tailando ir daugelio kitų Azijos akcijų biržų indeksai šiandien fiksavo verčių sumažėjimus, korekcinėms nuotaikoms persimetus iš JAV.

Europoje akcijų indeksai nerodo aiškios krypties. Tuo tarpu telefonų gamintojos Nokia (NOK1V) akcijos kaina Helsinkio biržoje šoktelėjo beveik 3%, pasirodžius naujienoms, jog bendrovė gavo pritarimą iš ES, JAV ir Kinijos rinkos priežiūros tarnybų dėl mobiliųjų telefonų padalinio pardavimo Microsoft (MSFT). Sandorio vertė siekia 5,4 mlrd. EUR ir tikimasi, kad jis bus užbaigtas jau šį mėnesį. Taip pat šiandien investuotojų nuotaikas gerina paskelbtas D. Britanijos gamybos pramonės rodiklis, kuris parodė, jog pramonė vasario mėn. plėtėsi 1% (mėn./mėn.), kai ekonomistai tikėjosi 0,3% (mėn./mėn.) plėtros.

Šiandien bus paskelbtas vasario mėn. pabaigoje buvęs JAV laisvų darbo vietų skaičius. Rytoj bus paviešintas paskutinio Fed susitikimo protokolas, kuris leis geriau suprasti tikėtinus Fed vykdomos monetarinės politikos pokyčius, o ketvirtadienį prasidės G20 viršūnių susitikimas ir bus praneštas Kinijos prekybos balansas. Savaitės pabaigoje lauksime Kinijos ir JAV infliacijos duomenų.

Šiandien Japonijos centrinis bankas nepaskelbė papildomų šalies ekonomikos skatinimo priemonių ir pareiškė, jog yra tikras, kad daugiau nebebus priežasčių spartinti BVP augimą. Taip pat buvo pranešta, jog tikima, kad šalis išsikapstys iš defliacijos ir jau iki kitų metų balandžio mėn. bus pasiektas 2% infliacijos tikslas, nepaisant to, jog šio mėnesio pradžioje nuo 5% iki 8% buvo pakeltas pardavimų mokestis (atitikmuo PVM). Tuo tarpu akcijų rinkoje jau kurį laiką yra įskaičiuojami tikėtini Japonijos centrinio banko vykdomos politikos pokyčiai, kadangi Nikkei 225 indeksas nuo metų pradžios sumenko 9%.

Antro ketvirčio rezultatų skelbimo sezoną šiandien pradės aliuminio gamintoja Alcoa (AA). Analitikai prognozuoja, jog bendrovė praneš 0,05 USD/akcijai pelną. Dėl mažėjusios aliuminio kainos nuo 2011 m. pradžios iki 2013 m. pradžios įmonės akcijų kaina sumenko smuko trečdaliu ir bendrovė buvo išbraukta iš Dow Jones Industrial Average indekso. Tačiau pastaruoju metu nustojus mažėti metalo kainai, Alcoa akcijos šoktelėjo į viršų ir nuo metų pradžios pakilo beveik penktadaliu.

Naftos kaina šiandien yra linkusi kilti, investuotojams tikintis, jog rytoj skelbiamos JAV naftos atsargos ir toliau mažės po to, kai jos kilo 10 savaičių iš eilės. Aukso kaina pranoko 1 300 USD už Trojos unciją, investuotojams įvertinant naujienas iš Ukrainos Rytų, kur prorusiški separatistai buvo užėmę administracijos pastatą ir siekė, kad regionas būtų prijungtas prie Rusijos. Tuo tarpu Morgan Stanley ekonomistai šiandien pareiškė, jog iš visų metalų per ateinančius keturis ketvirčius auksas yra mažiausiai patrauklus, kadangi prognozuoja augsiančias paskolų palūkanas ir žemą infliaciją. Japonijos jena šiandien sustiprėjo daugelio valiutų atžvilgiu po to, kai šalies centrinis bankas susilaikė nuo papildomų ekonomikos skatinimo priemonių įvedimo.

Vakar JAV akcijų indeksai fiksavo ženklius verčių sumažėjimus, rinkose vyraujant korekcinėms nuotaikoms. Didžiausi kritimai buvo IT ir biotechnologijų sektoriuose, kurie jau kurį laiką yra slegiami pardavėjų. Pavyzdžiui, per pastarąjį mėnesį socialinio tinklo valdytojo Twitter (TWTR) akcijų kaina sumenko beveik 21%, kito socialinio tinklo kūrėjo Facebook (FB) – apie 18%, o elektromobilių gamintojo Tesla Motors (TSLA) akcijų kaina sumažėjo beveik 16%.

Azijoje akcijų indeksai judėjo priešingomis kryptimis. Po išeiginių atidarytos Kinijos biržos kilo ir CSI 300 indeksas fiksavo beveik 2,4% prieaugį, kadangi pasirodė prognozės, jog šalies valdžia imsis papildomų priemonių, kad būtų paskatinta Kinijos ekonomika. Tuo tarpu Japonijos, Malaizijos, Tailando ir daugelio kitų Azijos akcijų biržų indeksai šiandien fiksavo verčių sumažėjimus, korekcinėms nuotaikoms persimetus iš JAV.

Europoje akcijų indeksai nerodo aiškios krypties. Tuo tarpu telefonų gamintojos Nokia (NOK1V) akcijos kaina Helsinkio biržoje šoktelėjo beveik 3%, pasirodžius naujienoms, jog bendrovė gavo pritarimą iš ES, JAV ir Kinijos rinkos priežiūros tarnybų dėl mobiliųjų telefonų padalinio pardavimo Microsoft (MSFT). Sandorio vertė siekia 5,4 mlrd. EUR ir tikimasi, kad jis bus užbaigtas jau šį mėnesį. Taip pat šiandien investuotojų nuotaikas gerina paskelbtas D. Britanijos gamybos pramonės rodiklis, kuris parodė, jog pramonė vasario mėn. plėtėsi 1% (mėn./mėn.), kai ekonomistai tikėjosi 0,3% (mėn./mėn.) plėtros.

Šiandien bus paskelbtas vasario mėn. pabaigoje buvęs JAV laisvų darbo vietų skaičius. Rytoj bus paviešintas paskutinio Fed susitikimo protokolas, kuris leis geriau suprasti tikėtinus Fed vykdomos monetarinės politikos pokyčius, o ketvirtadienį prasidės G20 viršūnių susitikimas ir bus praneštas Kinijos prekybos balansas. Savaitės pabaigoje lauksime Kinijos ir JAV infliacijos duomenų.

Šiandien Japonijos centrinis bankas nepaskelbė papildomų šalies ekonomikos skatinimo priemonių ir pareiškė, jog yra tikras, kad daugiau nebebus priežasčių spartinti BVP augimą. Taip pat buvo pranešta, jog tikima, kad šalis išsikapstys iš defliacijos ir jau iki kitų metų balandžio mėn. bus pasiektas 2% infliacijos tikslas, nepaisant to, jog šio mėnesio pradžioje nuo 5% iki 8% buvo pakeltas pardavimų mokestis (atitikmuo PVM). Tuo tarpu akcijų rinkoje jau kurį laiką yra įskaičiuojami tikėtini Japonijos centrinio banko vykdomos politikos pokyčiai, kadangi Nikkei 225 indeksas nuo metų pradžios sumenko 9%.

Antro ketvirčio rezultatų skelbimo sezoną šiandien pradės aliuminio gamintoja Alcoa (AA). Analitikai prognozuoja, jog bendrovė praneš 0,05 USD/akcijai pelną. Dėl mažėjusios aliuminio kainos nuo 2011 m. pradžios iki 2013 m. pradžios įmonės akcijų kaina sumenko smuko trečdaliu ir bendrovė buvo išbraukta iš Dow Jones Industrial Average indekso. Tačiau pastaruoju metu nustojus mažėti metalo kainai, Alcoa akcijos šoktelėjo į viršų ir nuo metų pradžios pakilo beveik penktadaliu.

Naftos kaina šiandien yra linkusi kilti, investuotojams tikintis, jog rytoj skelbiamos JAV naftos atsargos ir toliau mažės po to, kai jos kilo 10 savaičių iš eilės. Aukso kaina pranoko 1 300 USD už Trojos unciją, investuotojams įvertinant naujienas iš Ukrainos Rytų, kur prorusiški separatistai buvo užėmę administracijos pastatą ir siekė, kad regionas būtų prijungtas prie Rusijos. Tuo tarpu Morgan Stanley ekonomistai šiandien pareiškė, jog iš visų metalų per ateinančius keturis ketvirčius auksas yra mažiausiai patrauklus, kadangi prognozuoja augsiančias paskolų palūkanas ir žemą infliaciją. Japonijos jena šiandien sustiprėjo daugelio valiutų atžvilgiu po to, kai šalies centrinis bankas susilaikė nuo papildomų ekonomikos skatinimo priemonių įvedimo.