versija spausdinimui

versija spausdinimui

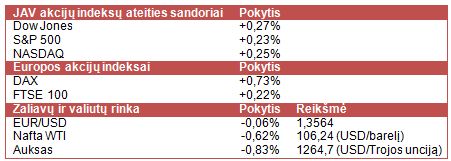

JAV akcijų indeksų ateities sandoriai kyla, kuomet investuotojai vakar sugebėjo atsispirti neigiamoms nuotaikoms dėl grėsmių Irake.

Pirmadienio prekybos sesiją JAV akcijos baigė nežymiai pakilusios. Tą pirmiausia lėmė faktas, jog nepasirodė papildomų neigiamų pranešimų apie konfliktą Irake, be to, vakar pasirodęs Niujorko gamybos sektoriaus indeksas sugebėjo pranokti analitikų lūkesčius.

Azijoje šiandien kiek didesnė dalis akcijų koregavosi, o žemyn rinką tempė Kinija, kadangi pasirodė pranešimas apie mažėjusias gegužę tiesiogines užsienio investicijas į šalį. Užsienio investicijos smuko 6,7% per metų laikotarpį, kas yra iš esmės didžiausias nuosmukis nuo 2013 m. sausio. Pastaruoju metu, kai valstybei tenka vis labiau skatinti vėstančią ekonomiką, tiesioginės užsienio investicijos yra svarbus indikatorius, parodantis, kokią dalį investicijų ir išlaidų valstybė gali turėti, nenaudodama savo vidinių resursų.

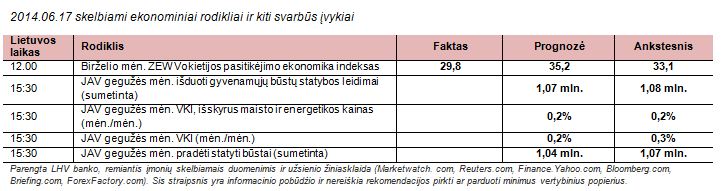

Europoje akcijos nusidažiusios žaliai, nepaisant to, jog paskelbtas ZEW Vokietijos pasitikėjimo ekonomika indeksas nuvylė. Tai pirmaujantis (angl. leading) indikatorius, kuris parodo lūkesčius dėl Vokietijos, didžiausios Europos ekonomikos – birželį indeksas nusileido iki 29,8. Taip pat rinką pasiekė pranešimas apie automobilių pardavimus Europoje – gegužę fiksuotas 4,3% šuolis, o augimas tęsiasi jau 9 mėnesius iš eilės, kas tik darsyk patvirtina, jog šis sektorius atsigauna. Augantis vartotojų pasitikėjimas didina daugelio bendrovių pardavimus: Renault SA (RNO), Volkswagen AG (VOW), General Motors Co. (GM).

Tarptautinis valiutos fondas (TVF) apkarpė JAV ekonomikos augimo 2014 m. prognozes nuo 2,8% iki 2%, tiesa, 2015 m. BVP prognozę paliko nepakeistą ties 3%. Be to, TVF pridūrė jog nesitiki iki pat 2017 m., kad JAV pavyks pasiekti natūralų nedarbo lygį. Šiandien savo ruožtu JAV centrinis bankas (FED) pradeda dviejų dienų susitikimą, o rytoj praneš sprendimą dėl bazinės palūkanų normos bei turto supirkimo programos. FED dar balandį apkarpė programos dydį iki 45 mlrd. USD vertės obligacijų supirkimo kas mėnesį ir laukiama tolimesnio skatinimo mažinimo. Nors rinkoje ir vyrauja lūkesčiai, jog tuomet, kai FED nustos supirkinėti obligacijas, bus pakelta palūkanų norma, tačiau TVF išsakė nuomonę, jog nėra tikras, ar palūkanų didinimas seks taip greitai.

Šiandien savo finansinius rezultatus skelbs Adobe Systems Inc (ADBE), Factset Research Systems Inc (FDS), Hertz Global Holdings Inc (HTZ), o vėliau šią savaitę sulauksime ir FedEx (FDX), Oracle (ORCL) ir BlackBerry (BBRY). Taip pat FED bus svarbu išvysti šiandien pasirodysiantį JAV vartotojų kainų indeksą, o padėtį NT rinkoje atspindės tiek praėjusį mėnesį išduoti būsto statybos leidimai, tiek ir faktiškai pradėtos statybos.

Kinijos turimų JAV skolos VP dalis po truputį mažėja – pvz., balandį buvo fiksuotas 8,9 mlrd. USD vertės kritimas iki 1,26 trln. USD, o tai yra žemiausia riba per daugiau nei metus. Tiesa, Kinija vis dar išlieka didžiausiu užsienio skolintoju JAV, antroje vietoje – Japonija.

Naftos kaina šiandien jau koreguojasi, kadangi kol kas rinkos nepasiekia naujų pranešimų dėl konflikto Irake tąsos. Priminsime, kad sukilę sunitų ekstremistai perėmė valdžią šalies šiaurėje ir vakaruose, o šiitų kontroliuojama vyriausybė dabar bando atkovoti prarastas teritorijas. Investuotojai šiuo metu itin akylai stebi JAV veiksmus, o vienintelė paguoda yra tai, kad svarbiausi naftos rezervai yra Irako pietuose, kur valdžia tebėra šiitų rankose. Auksas irgi atsitraukė nuo pasiektų aukštumų – tą papildomai lemia ir prasidedantis FED susitikimas. EUR.USD kursas šiandien yra praktiškai nepakitęs. ECB pradėta papildoma ekspansinė monetarinė politika tik dar labiau nukėlė rinkos lūkesčius, iki kada Šveicarijos centrinis bankas laikys franko stiprėjimui numatytas lubas. Kaip skelbia Bloomberg, jų apklausa rodo tik 6 iš 22 ekonomistų, manančių, jog iki 2015 m. pabaigos bus atsisakyta šių lubų. Dar visai neseniai taip manė apie pusę apklaustųjų. Šveicarijos centrinis bankas posėdžiauja šį ketvirtadienį.

Pirmadienio prekybos sesiją JAV akcijos baigė nežymiai pakilusios. Tą pirmiausia lėmė faktas, jog nepasirodė papildomų neigiamų pranešimų apie konfliktą Irake, be to, vakar pasirodęs Niujorko gamybos sektoriaus indeksas sugebėjo pranokti analitikų lūkesčius.

Azijoje šiandien kiek didesnė dalis akcijų koregavosi, o žemyn rinką tempė Kinija, kadangi pasirodė pranešimas apie mažėjusias gegužę tiesiogines užsienio investicijas į šalį. Užsienio investicijos smuko 6,7% per metų laikotarpį, kas yra iš esmės didžiausias nuosmukis nuo 2013 m. sausio. Pastaruoju metu, kai valstybei tenka vis labiau skatinti vėstančią ekonomiką, tiesioginės užsienio investicijos yra svarbus indikatorius, parodantis, kokią dalį investicijų ir išlaidų valstybė gali turėti, nenaudodama savo vidinių resursų.

Europoje akcijos nusidažiusios žaliai, nepaisant to, jog paskelbtas ZEW Vokietijos pasitikėjimo ekonomika indeksas nuvylė. Tai pirmaujantis (angl. leading) indikatorius, kuris parodo lūkesčius dėl Vokietijos, didžiausios Europos ekonomikos – birželį indeksas nusileido iki 29,8. Taip pat rinką pasiekė pranešimas apie automobilių pardavimus Europoje – gegužę fiksuotas 4,3% šuolis, o augimas tęsiasi jau 9 mėnesius iš eilės, kas tik darsyk patvirtina, jog šis sektorius atsigauna. Augantis vartotojų pasitikėjimas didina daugelio bendrovių pardavimus: Renault SA (RNO), Volkswagen AG (VOW), General Motors Co. (GM).

Tarptautinis valiutos fondas (TVF) apkarpė JAV ekonomikos augimo 2014 m. prognozes nuo 2,8% iki 2%, tiesa, 2015 m. BVP prognozę paliko nepakeistą ties 3%. Be to, TVF pridūrė jog nesitiki iki pat 2017 m., kad JAV pavyks pasiekti natūralų nedarbo lygį. Šiandien savo ruožtu JAV centrinis bankas (FED) pradeda dviejų dienų susitikimą, o rytoj praneš sprendimą dėl bazinės palūkanų normos bei turto supirkimo programos. FED dar balandį apkarpė programos dydį iki 45 mlrd. USD vertės obligacijų supirkimo kas mėnesį ir laukiama tolimesnio skatinimo mažinimo. Nors rinkoje ir vyrauja lūkesčiai, jog tuomet, kai FED nustos supirkinėti obligacijas, bus pakelta palūkanų norma, tačiau TVF išsakė nuomonę, jog nėra tikras, ar palūkanų didinimas seks taip greitai.

Šiandien savo finansinius rezultatus skelbs Adobe Systems Inc (ADBE), Factset Research Systems Inc (FDS), Hertz Global Holdings Inc (HTZ), o vėliau šią savaitę sulauksime ir FedEx (FDX), Oracle (ORCL) ir BlackBerry (BBRY). Taip pat FED bus svarbu išvysti šiandien pasirodysiantį JAV vartotojų kainų indeksą, o padėtį NT rinkoje atspindės tiek praėjusį mėnesį išduoti būsto statybos leidimai, tiek ir faktiškai pradėtos statybos.

Kinijos turimų JAV skolos VP dalis po truputį mažėja – pvz., balandį buvo fiksuotas 8,9 mlrd. USD vertės kritimas iki 1,26 trln. USD, o tai yra žemiausia riba per daugiau nei metus. Tiesa, Kinija vis dar išlieka didžiausiu užsienio skolintoju JAV, antroje vietoje – Japonija.

Naftos kaina šiandien jau koreguojasi, kadangi kol kas rinkos nepasiekia naujų pranešimų dėl konflikto Irake tąsos. Priminsime, kad sukilę sunitų ekstremistai perėmė valdžią šalies šiaurėje ir vakaruose, o šiitų kontroliuojama vyriausybė dabar bando atkovoti prarastas teritorijas. Investuotojai šiuo metu itin akylai stebi JAV veiksmus, o vienintelė paguoda yra tai, kad svarbiausi naftos rezervai yra Irako pietuose, kur valdžia tebėra šiitų rankose. Auksas irgi atsitraukė nuo pasiektų aukštumų – tą papildomai lemia ir prasidedantis FED susitikimas. EUR.USD kursas šiandien yra praktiškai nepakitęs. ECB pradėta papildoma ekspansinė monetarinė politika tik dar labiau nukėlė rinkos lūkesčius, iki kada Šveicarijos centrinis bankas laikys franko stiprėjimui numatytas lubas. Kaip skelbia Bloomberg, jų apklausa rodo tik 6 iš 22 ekonomistų, manančių, jog iki 2015 m. pabaigos bus atsisakyta šių lubų. Dar visai neseniai taip manė apie pusę apklaustųjų. Šveicarijos centrinis bankas posėdžiauja šį ketvirtadienį.