versija spausdinimui

versija spausdinimui

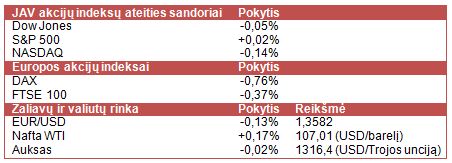

Savaitę JAV akcijų indeksų ateities sandoriai pradeda neapsisprendę, tačiau didesnė dalis praėjusios savaitės optimizmo jau išgaravusi.

JAV akcijos penktadienio sesiją įstengė baigti pakilusios ir tai leido S&P 500 indeksui fiksuoti naujas rekordines aukštumas. Reiktų netgi pažymėti, kad apyvartos JAV biržose paskutiniu metu šiek tiek atsigavo, nors, pavyzdžiui, penktadienį svarbesnių ekonomikos pranešimų ir nebuvo. Daugiausia teigiamas nuotaikas ir aktyvesnę prekybą nulėmė dar trečiadienio JAV centrinio banko susitikimas, po kurio investuotojai įgavo pasitikėjimą, jog ekonomikos skatinimas nebus staigiai nutraukiamas.

Azijoje akcijos sesijos nesugebėjo baigti šuoliu, nors didesnę dalį prekybos buvo juntamas pakilimas. Jį lėmė pasirodęs HSBC skaičiuojamas Kinijos išankstinis gamybos sektoriaus indeksas, kuris birželio mėn. siekė 50,8 punktų (virš 50 punktų riba žymi plėtrą). Tai išties nustebino analitikus, nes buvo laukta 49,7 vertės, o virš 50 punktų ribos apskritai indeksas nebuvo nuo gruodžio. Tai išsyk pakylėjo ir pramoninių metalų kainas. Į Japoniją atvykstančių turistų skaičius pirmąsyk per 44 metus pranoko japonų turistų išvykas į užsienį. Tokį aktyvų turizmo srautą į šalį lemia susilpnėjusi jena ir lengvinamos sąlygos vizoms gauti, o šalies premjeras Shinzo Abe yra užsimojęs iki 2030 m. patrigubinti atvykstančiųjų į šalį skaičių.

Europoje akcijų kursai koreguojasi, o tą daugiausiai lemia pasirodę Prancūzijos, Vokietijos ir euro zonos išankstiniai gamybos ir paslaugų sektoriaus indeksai. Minėti birželio mėnesio indeksai nepateisino prognozių, o galima tik pridurti, kad Prancūzijos tiek paslaugų, tiek ir gamybos sektoriaus indeksai indikavo susitraukimą. Tai išties nemaloni žinia Europos centriniam bankui, kurio iki šiol taikomi ekonomikos skatinimo veiksmai sunkiai veikia. Tiesa, reiktų paminėti, jog Ernst & Young LLP paviešinta analizė parodė, jog bemaž 2/3 Europos bankų teigia nejaučią poreikio artimiausiu metu stiprinti kapitalo bazės.

Šiandien savo ketvirtinius rezultatus skelbs Micron Technology (MU) ir Bed Bath & Beyond Inc (BBBY), o vėliau šią savaitę sužinosime ir General Mills (GIS), Monsanto (MON), Nike (NKE) bei Walgreen (WAG) pasiekimus. Šiandien po prekybos savo trečiojo finansinių metų ketvirčio rezultatus skelbsianti Micron Technology, prognozuojama, uždirbs apie 0,70 USD pelno akcijai (prieš metus 0,04 USD) ir gaus 2,32 mlrd. USD pajamų. Namų apyvokos produktų kompanija Bed Bath & Beyond Inc. per naujausią savo ketvirtį greičiausiai uždirbs 0,95 USD akcijai (0,93 USD prieš metus).

Šiandien rinką pasieks JAV gamybos sektoriaus indeksas ir jau pastatytų namų pardavimai. Tuo tarpu naujų būstų JAV pardavimus sužinosime jau rytoj. Antradienį Conference Board paskelbs iš esmės svarbiausią JAV vartotojų pasitikėjimo ekonomika indeksą, o Vokietijos Ifo - verslo klimato indeksą. Trečiadienį sužinosime JAV ilgalaikio vartojimo prekių pardavimus. Standartiškai ketvirtadienį lauks JAV bedarbių paraiškos, o taip pat vartotojų išlaidų lygio rodikliai. Galiausiai savaitės pabaigoje pasirodys nemažai įvairių Europos ekonomikos duomenų. Investuotojai turėtų atkreipti dėmesį, jog šiandien Talino ir Rygos biržos yra uždarytos, o rytoj nedirbs jau visos trys Baltijos šalių biržos. JAV akcijų prekyba antradienį vyks įprastai.

Tebesitęsiant kovoms Irake tarp valdžioje esančių šiitų ir sukilusių sunitų, jau pasirodė pranešimai, kad sukilėliai užėmė keletą strategiškai svarbių miestų prie Jordanijos ir Sirijos sienų. Nors tai vis dar nėra šalies pietinė teritorija, kur laikomos naftos atsargos, tačiau panašu, kad sunitų persvara šiaurėje ir vakaruose įsigali, o JAV jau taip pat perspėja, kad sukilimai gali persimesti ir į kaimynines valstybes. Visa tai toliau šokdina naftos kainą ir ji jau perkopė 107 USD už barelį. Auksas po praėjusios savaitės kilimo, kurį lėmė FED politika, kol kas lūkuriuoja vietoje. EUR.USD kursas taip pat mažai pakitęs. Vis daugiau investuotojų dėmesio sulaukia cukrus, kadangi jo kainą šokdina potencialiai prastas derlius Brazilijoje ir Indijoje dėl lietaus trūkumo.

JAV akcijos penktadienio sesiją įstengė baigti pakilusios ir tai leido S&P 500 indeksui fiksuoti naujas rekordines aukštumas. Reiktų netgi pažymėti, kad apyvartos JAV biržose paskutiniu metu šiek tiek atsigavo, nors, pavyzdžiui, penktadienį svarbesnių ekonomikos pranešimų ir nebuvo. Daugiausia teigiamas nuotaikas ir aktyvesnę prekybą nulėmė dar trečiadienio JAV centrinio banko susitikimas, po kurio investuotojai įgavo pasitikėjimą, jog ekonomikos skatinimas nebus staigiai nutraukiamas.

Azijoje akcijos sesijos nesugebėjo baigti šuoliu, nors didesnę dalį prekybos buvo juntamas pakilimas. Jį lėmė pasirodęs HSBC skaičiuojamas Kinijos išankstinis gamybos sektoriaus indeksas, kuris birželio mėn. siekė 50,8 punktų (virš 50 punktų riba žymi plėtrą). Tai išties nustebino analitikus, nes buvo laukta 49,7 vertės, o virš 50 punktų ribos apskritai indeksas nebuvo nuo gruodžio. Tai išsyk pakylėjo ir pramoninių metalų kainas. Į Japoniją atvykstančių turistų skaičius pirmąsyk per 44 metus pranoko japonų turistų išvykas į užsienį. Tokį aktyvų turizmo srautą į šalį lemia susilpnėjusi jena ir lengvinamos sąlygos vizoms gauti, o šalies premjeras Shinzo Abe yra užsimojęs iki 2030 m. patrigubinti atvykstančiųjų į šalį skaičių.

Europoje akcijų kursai koreguojasi, o tą daugiausiai lemia pasirodę Prancūzijos, Vokietijos ir euro zonos išankstiniai gamybos ir paslaugų sektoriaus indeksai. Minėti birželio mėnesio indeksai nepateisino prognozių, o galima tik pridurti, kad Prancūzijos tiek paslaugų, tiek ir gamybos sektoriaus indeksai indikavo susitraukimą. Tai išties nemaloni žinia Europos centriniam bankui, kurio iki šiol taikomi ekonomikos skatinimo veiksmai sunkiai veikia. Tiesa, reiktų paminėti, jog Ernst & Young LLP paviešinta analizė parodė, jog bemaž 2/3 Europos bankų teigia nejaučią poreikio artimiausiu metu stiprinti kapitalo bazės.

Šiandien savo ketvirtinius rezultatus skelbs Micron Technology (MU) ir Bed Bath & Beyond Inc (BBBY), o vėliau šią savaitę sužinosime ir General Mills (GIS), Monsanto (MON), Nike (NKE) bei Walgreen (WAG) pasiekimus. Šiandien po prekybos savo trečiojo finansinių metų ketvirčio rezultatus skelbsianti Micron Technology, prognozuojama, uždirbs apie 0,70 USD pelno akcijai (prieš metus 0,04 USD) ir gaus 2,32 mlrd. USD pajamų. Namų apyvokos produktų kompanija Bed Bath & Beyond Inc. per naujausią savo ketvirtį greičiausiai uždirbs 0,95 USD akcijai (0,93 USD prieš metus).

Šiandien rinką pasieks JAV gamybos sektoriaus indeksas ir jau pastatytų namų pardavimai. Tuo tarpu naujų būstų JAV pardavimus sužinosime jau rytoj. Antradienį Conference Board paskelbs iš esmės svarbiausią JAV vartotojų pasitikėjimo ekonomika indeksą, o Vokietijos Ifo - verslo klimato indeksą. Trečiadienį sužinosime JAV ilgalaikio vartojimo prekių pardavimus. Standartiškai ketvirtadienį lauks JAV bedarbių paraiškos, o taip pat vartotojų išlaidų lygio rodikliai. Galiausiai savaitės pabaigoje pasirodys nemažai įvairių Europos ekonomikos duomenų. Investuotojai turėtų atkreipti dėmesį, jog šiandien Talino ir Rygos biržos yra uždarytos, o rytoj nedirbs jau visos trys Baltijos šalių biržos. JAV akcijų prekyba antradienį vyks įprastai.

Tebesitęsiant kovoms Irake tarp valdžioje esančių šiitų ir sukilusių sunitų, jau pasirodė pranešimai, kad sukilėliai užėmė keletą strategiškai svarbių miestų prie Jordanijos ir Sirijos sienų. Nors tai vis dar nėra šalies pietinė teritorija, kur laikomos naftos atsargos, tačiau panašu, kad sunitų persvara šiaurėje ir vakaruose įsigali, o JAV jau taip pat perspėja, kad sukilimai gali persimesti ir į kaimynines valstybes. Visa tai toliau šokdina naftos kainą ir ji jau perkopė 107 USD už barelį. Auksas po praėjusios savaitės kilimo, kurį lėmė FED politika, kol kas lūkuriuoja vietoje. EUR.USD kursas taip pat mažai pakitęs. Vis daugiau investuotojų dėmesio sulaukia cukrus, kadangi jo kainą šokdina potencialiai prastas derlius Brazilijoje ir Indijoje dėl lietaus trūkumo.