versija spausdinimui

versija spausdinimui

Rugsėjo 4 d. ECB priimti netikėti sprendimai didino investuotojų viltis, jog tokia banko politika paskatins Europos akcijų rinkų augimą.

Šio mėnesio pradžioje ECB sumažino bazinę palūkanų normą nuo 0,15% iki 0,05%. Taip pat buvo iki 0,2% padidinta neigiama palūkanų norma, kurią moka komerciniai bankai už centriniame banke laikomas lėšas. Be to, centrinio banko vadovas Mario Draghi dar kartą užsiminė apie turtu garantuotų vertybinių popierių supirkimo programą, tačiau išsamesnės programos detalės bus paskelbtos tik spalio mėn. Tokiais veiksmais siekiama sumažinti defliacijos grėsmę ir paskatinti skolų suteikimą, kas turėtų teigiamai paveikti regiono ekonomikos augimą.

ECB noras skatinti regiono ekonomiką optimistiškai nuteikia rinkos dalyvius, kurie jau ne vieną kartą stebėjo centrinių bankų vykdomos monetarinės politikos įtaką akcijų kainoms. Pastaraisiais metais pinigų įliejimo į rinką pavyzdžiai buvo stebimi JAV ir Japonijoje. Verta paminėti, jog JAV centrinis bankas šiuo metu jau mažina „pinigų spausdinimo“ tempą ir ekonomistai prognozuoja, jog bazinę palūkanų normą pradės kelti jau kitais metais.

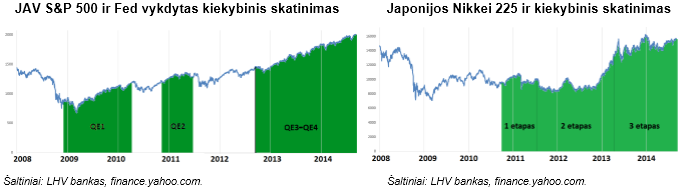

Žemiau yra pateikiami du grafikai, kuriuose matomos JAV ir Japonijos centrinių bankų vykdytos kiekybinio skatinimo programos (angl. quantitative easing, QE) ir minėtų valstybių akcijų pagrindiniai indeksai. Kiekybinis skatinimas – centrinio banko vykdoma programa, kurios metu dažniausiai būna superkami skolos vertybiniai popieriai iš komercinių bankų. Taip norima paskatinti komercinius bankus daugiau skolinti įmonėms ir gyventojams. Centriniai bankai kiekybinio skatinimo programų dažniausiai griebiasi, kai sumažinta bazinė palūkanų norma neduoda pakankamo poveikio ekonomikos augimui. Žinoma, dar prieš paskelbiant apie kiekybinio skatinimo programas, žiniasklaidoje pasirodo gandai ir prognozės, kas iki oficialios QE pradžios veikia rinkos dalyvių nuotaikas.

Aukščiau esančiuose grafikuose matoma, jog „pinigų įliejimas“ į rinką dažniausiai teigiamai veikia akcijų kainas. Pavyzdžiui, 2008 m. pabaigoje JAV centrinis bankas sumažino bazinę palūkanų normą iki 0,25% ir pradėjo pirmąją kiekybinio skatinimo programą. Nuo tada S&P 500 akcijų indeksas jau yra pakilęs daugiau nei 100%. Tokią pačią tendenciją galime lengvai įžvelgti ir Japonijos Nikkei 225 indekse, kuris nuo 2010 m. pabaigos, kai buvo pristatytas pirmasis QE programos etapas, pakilo apie 65%. Žinoma, įvertinti kiekybinio skatinimo įtaką bendrovėms ir jų akcijų kainoms yra ganėtinai sunku, kadangi tiek įmonių augimą bei akcijų kainas lemia daug veiksnių, tarp kurių yra ir fiskalinė šalies politika, ir didžiųjų jos prekybos partnerių ekonominė padėtis. Nepaisant to, bet kokia užuomina apie kiekybinį skatinimą rinkose sukelia didesnius svyravimus.

Remiantis rugsėjo mėn. pradžioje buvusiais ECB prezidento pareiškimais, jis norėtų paskatinti šalies ekonomiką apytiksliai 1 trln. EUR. Pavyzdžiui, nuo QE1 pradžios JAV centrinio banko valdomo turto vertė išaugo daugiau nei penkis kartus iš šiuo metu siekia apie 4,4 trln. USD. Tuo tarpu Japonijos akcijų rinkas gerokai paveikė 2013 m. pradžioje paskelbtas 1,4 trln. USD vertės skolos vertybinių popierių supirkimo planas. Tačiau išsamesnę ECB planuojamų regiono ekonomikos skatinimo programų informaciją sužinosime tik spalio mėn. pradžioje. Verta pabrėžti, jog ne visi ECB nariai pritaria banko prezidento veiksmams ir norui skatinti regiono ekonomiką, mažinant bazinę palūkanų normą ir vykdant obligacijų supirkimo programas. Taip pat iškyla daug diskusijų, kurių valstybių ir kokie skolos vertybiniai popieriai galėtų būti superkami. Be to, hipotekos obligacijų rinka Europoje nėra tokia didelė, kokia ji yra JAV. Baiminamasi ir dėl to, jog obligacijų supirkimo programa gali būti neteisinga dalies euro zonos narių atžvilgiu, kas gali sukelti daugiau konfliktų euro zonos viduje.

Europos ETF

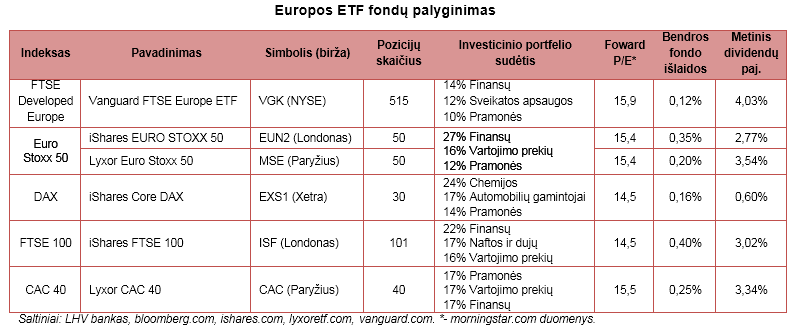

Jeigu Europos centrinis bankas įgyvendins reikšmingą kiekybinio skatinimo programą, tai turėtų teigiamai paveikti ir regiono akcijų rinkas. Vienas lengviausių būdų, norint pasinaudoti tokia galimybe, yra ETF fondų įsigijimas. Žemiau esančioje lentelėje pateikiami ETF fondai buvo atrinkti, remiantis jų pasiekiamumu, žinomumu ir likvidumu. Vienas žinomiausių į Europos bendroves investuojančių ETF yra Vanguard FTSE Europe ETF (VGK), kurio akcijos kotiruojamos NYSE biržoje (JAV doleriais). Taip pat verta pabrėžti, jog šis fondas turi didžiausią pozicijų skaičių, lyginant su kitais atrinktais fondais. Euro Stoxx 50 indeksas yra dažniausiai pasirenkamas, norint įvertinti euro zonos akcijų rinką. Šį indeksą sudaro 50 didžiausių regiono bendrovių (36% Prancūzijos, 31% Vokietijos, 13% Ispanijos). Lentelėje pateikiami du ETF fondai, siekiantys atkartoti šį indeksą. Pagrindinis skirtumas tarp minėtų fondų yra jų akcijų listingavimo vieta. iShares EURO STOXX 50 (EUN2) akcijos kotiruojamos Londono biržoje (D. Britanijos pensais), o Lyxor Euro Stoxx 50 (MSE) – Paryžiaus biržoje (eurais). Taip pat verta paminėti, jog EUN2 bendrosios išlaidos yra 0,15 proc. punkto didesnės nei MSE. Be to, EUN2 išmoka dividendus kas ketvirtį, kai MSE – du kartus per metus. Lentelėje taip pat yra pateikiami ir didžiųjų regiono ekonomikų – Vokietijos (DAX), D. Britanijos (FTSE 100) ir Prancūzijos (CAC 40) – akcijų rinkas atspindintys ETF.

Nepaisant išaugusios tikimybės, jog regiono bendrovių akcijų kainos kils, verta atkreipti dėmesį į tai, jog apžvalgoje minėtų fondų investicinių portfelių forward P/E rodikliai parodo, kad regiono akcijų rinkos jau nėra pigiai įvertintos. Minėtų ETF investicinių portfelių forward P/E svyruoja nuo 14,5 iki 16, kai JAV rinką atspindinčio ETF SPDR S&P 500 (SPY) forward P/E yra 17,5, o Japonijos rinką atspindinčio MAXIS Nikkei 225 ETF (NKY) – 17,2.

Rinkos dalyviams taip pat vertėtų atminti, jog šiuo metu akcijų kainas veikia dėl krizės Ukrainoje gerokai suprastėję Europos valstybių santykiai su Rusija. Įvestos sankcijos ir atsakomieji Rusijos veiksmai gali neigiamai paveikti didžiųjų regiono bendrovių pelnus ir taip lemti akcijų kainų nuosmukius. Be to, lėtėjantis Kinijos ekonomikos augimas bei artimiausiu metu pasikeisianti JAV centrinio banko politika taip pat gali neigiamai paveikti Europos bendrovių akcijų kainas. Verta paminėti, jog kai kurie ekonomistai nerimauja dėl didžiųjų valstybių vykdomos „pinigų spausdinimo“ programų naudos, kadangi baiminasi ženklaus infliacijos augimo rizikos. Be to, dar nėra aiški obligacijų supirkimo programų ilgalaikė nauda ekonomikai, kadangi spėjama, jog „pinigų spausdinimas“ gali sukelti kainų „burbulus“.

Pastarųjų metų patirtis parodo, jog kiekybinis skatinimas dažniausiai teigiamai veikia akcijų kainas. Dėl to artėjantis ECB sprendimas dėl tokios programos pradžios suteikia vilčių, kad bus teigiamai paveiktos Europos bendrovių akcijos.

Parengta LHV banko, remiantis viešai skelbiamais duomenimis (federalreserve.gov, morningstar.com, ishaers.com, lyxoretf.com, vanguard.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Šio mėnesio pradžioje ECB sumažino bazinę palūkanų normą nuo 0,15% iki 0,05%. Taip pat buvo iki 0,2% padidinta neigiama palūkanų norma, kurią moka komerciniai bankai už centriniame banke laikomas lėšas. Be to, centrinio banko vadovas Mario Draghi dar kartą užsiminė apie turtu garantuotų vertybinių popierių supirkimo programą, tačiau išsamesnės programos detalės bus paskelbtos tik spalio mėn. Tokiais veiksmais siekiama sumažinti defliacijos grėsmę ir paskatinti skolų suteikimą, kas turėtų teigiamai paveikti regiono ekonomikos augimą.

ECB noras skatinti regiono ekonomiką optimistiškai nuteikia rinkos dalyvius, kurie jau ne vieną kartą stebėjo centrinių bankų vykdomos monetarinės politikos įtaką akcijų kainoms. Pastaraisiais metais pinigų įliejimo į rinką pavyzdžiai buvo stebimi JAV ir Japonijoje. Verta paminėti, jog JAV centrinis bankas šiuo metu jau mažina „pinigų spausdinimo“ tempą ir ekonomistai prognozuoja, jog bazinę palūkanų normą pradės kelti jau kitais metais.

„Pinigų spausdinimas“ ir akcijų kainos

Žemiau yra pateikiami du grafikai, kuriuose matomos JAV ir Japonijos centrinių bankų vykdytos kiekybinio skatinimo programos (angl. quantitative easing, QE) ir minėtų valstybių akcijų pagrindiniai indeksai. Kiekybinis skatinimas – centrinio banko vykdoma programa, kurios metu dažniausiai būna superkami skolos vertybiniai popieriai iš komercinių bankų. Taip norima paskatinti komercinius bankus daugiau skolinti įmonėms ir gyventojams. Centriniai bankai kiekybinio skatinimo programų dažniausiai griebiasi, kai sumažinta bazinė palūkanų norma neduoda pakankamo poveikio ekonomikos augimui. Žinoma, dar prieš paskelbiant apie kiekybinio skatinimo programas, žiniasklaidoje pasirodo gandai ir prognozės, kas iki oficialios QE pradžios veikia rinkos dalyvių nuotaikas.

Aukščiau esančiuose grafikuose matoma, jog „pinigų įliejimas“ į rinką dažniausiai teigiamai veikia akcijų kainas. Pavyzdžiui, 2008 m. pabaigoje JAV centrinis bankas sumažino bazinę palūkanų normą iki 0,25% ir pradėjo pirmąją kiekybinio skatinimo programą. Nuo tada S&P 500 akcijų indeksas jau yra pakilęs daugiau nei 100%. Tokią pačią tendenciją galime lengvai įžvelgti ir Japonijos Nikkei 225 indekse, kuris nuo 2010 m. pabaigos, kai buvo pristatytas pirmasis QE programos etapas, pakilo apie 65%. Žinoma, įvertinti kiekybinio skatinimo įtaką bendrovėms ir jų akcijų kainoms yra ganėtinai sunku, kadangi tiek įmonių augimą bei akcijų kainas lemia daug veiksnių, tarp kurių yra ir fiskalinė šalies politika, ir didžiųjų jos prekybos partnerių ekonominė padėtis. Nepaisant to, bet kokia užuomina apie kiekybinį skatinimą rinkose sukelia didesnius svyravimus.

Remiantis rugsėjo mėn. pradžioje buvusiais ECB prezidento pareiškimais, jis norėtų paskatinti šalies ekonomiką apytiksliai 1 trln. EUR. Pavyzdžiui, nuo QE1 pradžios JAV centrinio banko valdomo turto vertė išaugo daugiau nei penkis kartus iš šiuo metu siekia apie 4,4 trln. USD. Tuo tarpu Japonijos akcijų rinkas gerokai paveikė 2013 m. pradžioje paskelbtas 1,4 trln. USD vertės skolos vertybinių popierių supirkimo planas. Tačiau išsamesnę ECB planuojamų regiono ekonomikos skatinimo programų informaciją sužinosime tik spalio mėn. pradžioje. Verta pabrėžti, jog ne visi ECB nariai pritaria banko prezidento veiksmams ir norui skatinti regiono ekonomiką, mažinant bazinę palūkanų normą ir vykdant obligacijų supirkimo programas. Taip pat iškyla daug diskusijų, kurių valstybių ir kokie skolos vertybiniai popieriai galėtų būti superkami. Be to, hipotekos obligacijų rinka Europoje nėra tokia didelė, kokia ji yra JAV. Baiminamasi ir dėl to, jog obligacijų supirkimo programa gali būti neteisinga dalies euro zonos narių atžvilgiu, kas gali sukelti daugiau konfliktų euro zonos viduje.

Europos ETF

Jeigu Europos centrinis bankas įgyvendins reikšmingą kiekybinio skatinimo programą, tai turėtų teigiamai paveikti ir regiono akcijų rinkas. Vienas lengviausių būdų, norint pasinaudoti tokia galimybe, yra ETF fondų įsigijimas. Žemiau esančioje lentelėje pateikiami ETF fondai buvo atrinkti, remiantis jų pasiekiamumu, žinomumu ir likvidumu. Vienas žinomiausių į Europos bendroves investuojančių ETF yra Vanguard FTSE Europe ETF (VGK), kurio akcijos kotiruojamos NYSE biržoje (JAV doleriais). Taip pat verta pabrėžti, jog šis fondas turi didžiausią pozicijų skaičių, lyginant su kitais atrinktais fondais. Euro Stoxx 50 indeksas yra dažniausiai pasirenkamas, norint įvertinti euro zonos akcijų rinką. Šį indeksą sudaro 50 didžiausių regiono bendrovių (36% Prancūzijos, 31% Vokietijos, 13% Ispanijos). Lentelėje pateikiami du ETF fondai, siekiantys atkartoti šį indeksą. Pagrindinis skirtumas tarp minėtų fondų yra jų akcijų listingavimo vieta. iShares EURO STOXX 50 (EUN2) akcijos kotiruojamos Londono biržoje (D. Britanijos pensais), o Lyxor Euro Stoxx 50 (MSE) – Paryžiaus biržoje (eurais). Taip pat verta paminėti, jog EUN2 bendrosios išlaidos yra 0,15 proc. punkto didesnės nei MSE. Be to, EUN2 išmoka dividendus kas ketvirtį, kai MSE – du kartus per metus. Lentelėje taip pat yra pateikiami ir didžiųjų regiono ekonomikų – Vokietijos (DAX), D. Britanijos (FTSE 100) ir Prancūzijos (CAC 40) – akcijų rinkas atspindintys ETF.

Nepaisant išaugusios tikimybės, jog regiono bendrovių akcijų kainos kils, verta atkreipti dėmesį į tai, jog apžvalgoje minėtų fondų investicinių portfelių forward P/E rodikliai parodo, kad regiono akcijų rinkos jau nėra pigiai įvertintos. Minėtų ETF investicinių portfelių forward P/E svyruoja nuo 14,5 iki 16, kai JAV rinką atspindinčio ETF SPDR S&P 500 (SPY) forward P/E yra 17,5, o Japonijos rinką atspindinčio MAXIS Nikkei 225 ETF (NKY) – 17,2.

Rinkos dalyviams taip pat vertėtų atminti, jog šiuo metu akcijų kainas veikia dėl krizės Ukrainoje gerokai suprastėję Europos valstybių santykiai su Rusija. Įvestos sankcijos ir atsakomieji Rusijos veiksmai gali neigiamai paveikti didžiųjų regiono bendrovių pelnus ir taip lemti akcijų kainų nuosmukius. Be to, lėtėjantis Kinijos ekonomikos augimas bei artimiausiu metu pasikeisianti JAV centrinio banko politika taip pat gali neigiamai paveikti Europos bendrovių akcijų kainas. Verta paminėti, jog kai kurie ekonomistai nerimauja dėl didžiųjų valstybių vykdomos „pinigų spausdinimo“ programų naudos, kadangi baiminasi ženklaus infliacijos augimo rizikos. Be to, dar nėra aiški obligacijų supirkimo programų ilgalaikė nauda ekonomikai, kadangi spėjama, jog „pinigų spausdinimas“ gali sukelti kainų „burbulus“.

Pastarųjų metų patirtis parodo, jog kiekybinis skatinimas dažniausiai teigiamai veikia akcijų kainas. Dėl to artėjantis ECB sprendimas dėl tokios programos pradžios suteikia vilčių, kad bus teigiamai paveiktos Europos bendrovių akcijos.

Parengta LHV banko, remiantis viešai skelbiamais duomenimis (federalreserve.gov, morningstar.com, ishaers.com, lyxoretf.com, vanguard.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.