versija spausdinimui

versija spausdinimui

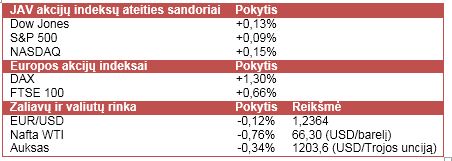

JAV akcijų indeksų ateities sandorių kainos švelniai kyla, investuotojams laukiant naujausių JAV darbo rinkos duomenų.

Vakar JAV akcijų indeksai fiksavo nedidelius verčių mažėjimus, investuotojams nelinkus rizikuoti prieš šiandien pasirodysiančius JAV prekybos ir darbo rinkos rodiklius. Tuo tarpu ketvirtinius rezultatus paskelbusių bendrovių akcijų kainos pasižymėjo ženkliais svyravimais. Sears Holding (SHLD) akcijų kaina smuko 4,4%, Barnes & Noble (BKS) – 5,4%, tačiau Kroger (KR) akcijos šoktelėjo apie 3,6%.

Azijoje šiandien dauguma akcijų indeksų „žaliavo“: Japonijos Nikkei 225 kilo 0,2%, Honkongo Hang Seng – 0,7%, Kinijos CSI 300 išaugo beveik 0,7%, tačiau Indijos Sensex ir Taivano biržos indeksai sumenko po 0,2%. Šį savaitgalį investuotojai lauks naujausių Kinijos prekybos duomenų, o kitos savaitės viduryje bus pranešti infliacijos šalyje duomenys, parodysianys, kaip sekasi šalies valdžiai ir centriniam bankui palaikyti Kinijos ekonomikos augimą.

Europos akcijų indeksus kelia pasirodę Vokietijos gamyklų užsakymų duomenys, kurie spalio mėn. augo 2,5% (mėn./mėn.), kai ekonomistai tikėjosi tik 0,6% (mėn./mėn.) kilimo. Be to, šiandien buvo paskelbtas patikslintas trečio ketvirčio euro zonos BVP, kuris atitiko išankstinius duomenis ir parodė, jog regiono ekonomika augo 0,2% (ket./ket.). Vakar ECB nepakeitė bazinės palūkanų normos, o centrinio banko prezidentas Mario Draghi pareiškė, jog apie papildomą euro zonos ekonomikos skatinimą svarstys kitų metų pradžioje. Taip jis sumažino prognozes, jog artimiausiu metu ECB pradės supirkinėti regiono vyriausybių skolos vertybinius popierius. Taip pat ECB vadovas užsiminė, jog ženklios obligacijų supirkimo programos paskelbimui nereikės visų centrinio banko narių pritarimo. Vokietija priešinasi ECB vadovo norui supirkti vyriausybių obligacijas, kadangi mano, jog tai sumažins fiskalinių reformų vykdymą.

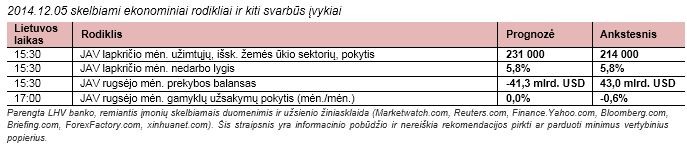

Šiandien akcijų indeksus turėtų paveikti skelbiamas spalio mėn. JAV prekybos balansas, lapkričio mėn. užimtųjų, išsk. žemės ūkio sektorių, skaičiaus pokytis ir šalies nedarbo lygis, nuo kurio dalinai priklauso JAV vykdoma monetarinė politika. Naujieji darbo rinkos rodikliai padės įvertinti, kada JAV centrinis bankas gali pradėti kelti bazinę palūkanų normą. Taip pat šiandien bus paskelbti spalio mėn. JAV įmonių gamyklų užsakymų duomenys, parodysiantis gamintojų aktyvumą. Kitą savaitę rinkos dalyviai lauks lapkričio mėn. JAV mažmeninių pardavimų duomenų ir vartotojų pasitikėjimo rodiklio, kas leis geriau įvertinti šių metų dovanų pirkimo sezoną.

Filipinai ruošiasi taifūnui „Hagupit“, kuris gali būti toks pats arba stipresnis nei praėjusiais metais šalį nusiaubęs „Haiyan“ taifūnas. Tikimasi, jog šalies teritoriją „Hagupit“ turėtų pasiekti jau rytoj. Šiandien Filipinų akcijų indeksas PSEi sumenko apie 1%, investuotojams baiminantis, jog artimiausiomis dienomis gali būti padaryta ženklių nuostolių šalies infrastruktūrai ir užsienio bendrovių gamykloms. Remiantis Jungtinių Tautų paskelbta informacija, šis „Hagupit“ gali paveikti 12,9 mln. žmonių. Filipinai yra vieni didžiausių ananasų, kokoso riešutų augintojų ir cukraus gamintojų. Taip pat šalyje dauguma užsienio IT sektoriaus bendrovių turi gamyklas. Pavyzdžiui, šalyje yra daug gamyklų, susijusių su lėktuvų, automobilių ir kompiuterių gamyba.

Po šią savaitę vykusių ženklių naftos kainos svyravimų šiuo metu žaliavos kaina yra linkusi kristi ir artėja prie 66 USD už barelį ribos. Šiandien pasirodė naujienos, jog Saudo Arabija pasiūlė nuolaidas Azijoje esantiems klientams ir taip patvirtino prognozes, jog naftos išgavėjai siekia išsaugoti rinkos dalis ir yra priversti mažinti žaliavos kainas – vyksta „kainų karas“. Aukso kaina išlieka arti psichologiškai svarbios 1 200 USD už Trojos unciją kainos, investuotojams laukiant naujausių JAV darbo rinkos rodiklių, kurie dalinai lemia JAV centrinio banko vykdomą monetarinę politiką.

Vakar JAV akcijų indeksai fiksavo nedidelius verčių mažėjimus, investuotojams nelinkus rizikuoti prieš šiandien pasirodysiančius JAV prekybos ir darbo rinkos rodiklius. Tuo tarpu ketvirtinius rezultatus paskelbusių bendrovių akcijų kainos pasižymėjo ženkliais svyravimais. Sears Holding (SHLD) akcijų kaina smuko 4,4%, Barnes & Noble (BKS) – 5,4%, tačiau Kroger (KR) akcijos šoktelėjo apie 3,6%.

Azijoje šiandien dauguma akcijų indeksų „žaliavo“: Japonijos Nikkei 225 kilo 0,2%, Honkongo Hang Seng – 0,7%, Kinijos CSI 300 išaugo beveik 0,7%, tačiau Indijos Sensex ir Taivano biržos indeksai sumenko po 0,2%. Šį savaitgalį investuotojai lauks naujausių Kinijos prekybos duomenų, o kitos savaitės viduryje bus pranešti infliacijos šalyje duomenys, parodysianys, kaip sekasi šalies valdžiai ir centriniam bankui palaikyti Kinijos ekonomikos augimą.

Europos akcijų indeksus kelia pasirodę Vokietijos gamyklų užsakymų duomenys, kurie spalio mėn. augo 2,5% (mėn./mėn.), kai ekonomistai tikėjosi tik 0,6% (mėn./mėn.) kilimo. Be to, šiandien buvo paskelbtas patikslintas trečio ketvirčio euro zonos BVP, kuris atitiko išankstinius duomenis ir parodė, jog regiono ekonomika augo 0,2% (ket./ket.). Vakar ECB nepakeitė bazinės palūkanų normos, o centrinio banko prezidentas Mario Draghi pareiškė, jog apie papildomą euro zonos ekonomikos skatinimą svarstys kitų metų pradžioje. Taip jis sumažino prognozes, jog artimiausiu metu ECB pradės supirkinėti regiono vyriausybių skolos vertybinius popierius. Taip pat ECB vadovas užsiminė, jog ženklios obligacijų supirkimo programos paskelbimui nereikės visų centrinio banko narių pritarimo. Vokietija priešinasi ECB vadovo norui supirkti vyriausybių obligacijas, kadangi mano, jog tai sumažins fiskalinių reformų vykdymą.

Šiandien akcijų indeksus turėtų paveikti skelbiamas spalio mėn. JAV prekybos balansas, lapkričio mėn. užimtųjų, išsk. žemės ūkio sektorių, skaičiaus pokytis ir šalies nedarbo lygis, nuo kurio dalinai priklauso JAV vykdoma monetarinė politika. Naujieji darbo rinkos rodikliai padės įvertinti, kada JAV centrinis bankas gali pradėti kelti bazinę palūkanų normą. Taip pat šiandien bus paskelbti spalio mėn. JAV įmonių gamyklų užsakymų duomenys, parodysiantis gamintojų aktyvumą. Kitą savaitę rinkos dalyviai lauks lapkričio mėn. JAV mažmeninių pardavimų duomenų ir vartotojų pasitikėjimo rodiklio, kas leis geriau įvertinti šių metų dovanų pirkimo sezoną.

Filipinai ruošiasi taifūnui „Hagupit“, kuris gali būti toks pats arba stipresnis nei praėjusiais metais šalį nusiaubęs „Haiyan“ taifūnas. Tikimasi, jog šalies teritoriją „Hagupit“ turėtų pasiekti jau rytoj. Šiandien Filipinų akcijų indeksas PSEi sumenko apie 1%, investuotojams baiminantis, jog artimiausiomis dienomis gali būti padaryta ženklių nuostolių šalies infrastruktūrai ir užsienio bendrovių gamykloms. Remiantis Jungtinių Tautų paskelbta informacija, šis „Hagupit“ gali paveikti 12,9 mln. žmonių. Filipinai yra vieni didžiausių ananasų, kokoso riešutų augintojų ir cukraus gamintojų. Taip pat šalyje dauguma užsienio IT sektoriaus bendrovių turi gamyklas. Pavyzdžiui, šalyje yra daug gamyklų, susijusių su lėktuvų, automobilių ir kompiuterių gamyba.

Po šią savaitę vykusių ženklių naftos kainos svyravimų šiuo metu žaliavos kaina yra linkusi kristi ir artėja prie 66 USD už barelį ribos. Šiandien pasirodė naujienos, jog Saudo Arabija pasiūlė nuolaidas Azijoje esantiems klientams ir taip patvirtino prognozes, jog naftos išgavėjai siekia išsaugoti rinkos dalis ir yra priversti mažinti žaliavos kainas – vyksta „kainų karas“. Aukso kaina išlieka arti psichologiškai svarbios 1 200 USD už Trojos unciją kainos, investuotojams laukiant naujausių JAV darbo rinkos rodiklių, kurie dalinai lemia JAV centrinio banko vykdomą monetarinę politiką.