versija spausdinimui

versija spausdinimui

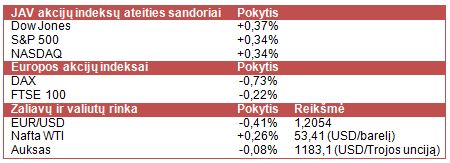

Pirmąją 2015 metų prekybos sesiją JAV akcijos gali pradėti šuoliu – tą indikuoja pagrindinių indeksų ateities sandoriai.

Paskutinę praėjusių metų dieną JAV akcijos visgi baigė nuosmukiu apie 1%, nors dar trečiadienio sesijos pradžioje buvo juntamas optimizmas. Prie korekcijos prisidėjo itin pasyvi prekyba bei nuvylę ekonomikos pranešimai: per savaitę buvo kreiptasi dėl daugiau bedarbio pašalpų, o Čikagos gamybos pramonės pirkimo vadybininkų indeksas nepateisino analitikų lūkesčių.

Azijoje šiandien taip pat prekyba buvo ypač vangi – Japonijos, Kinijos, Filipinų, Tailando, Naujosios Zelandijos ir Taivano akcijų biržos nedirbo dėl išeiginių, tad apyvartos buvo kuklios. Prie neigiamo fono daugiausia prisidėjo Kinijos gamybos sektoriaus indeksas – oficialus vyriausybės skaičiuojamas pirkimo vadybininkų indeksas gruodį smuko nuo 50,3 iki 50,1 (50 punktų riba skiria plėtrą nuo susitraukimo).

Į pirmąją prekybos sesiją Europoje kol kas taip pat atvilnijusios neigiamos nuotaikos. Investuotojai su nerimu stebėjo pasirodžiusius gruodžio mėn. Italijos, Ispanijos ir galutinį euro zonos gamybos sektoriaus pirkimo vadybininkų indeksus. Visi jie daugiau ar mažiau nepateisino prognozių, tad tai tik dar labiau sustiprino nuogąstavimus, jog regiono ekonomika silpsta. Ne itin daug palengvėjimo suteikė ir ECB prezidento Mario Draghi pareiškimai, jog defliacijos rizikos negalima atmesti bei jog šiuo metu yra techniškai rengiamasi pakeisti skatinimo priemonių dydį ir įgyvendinimo tempą nuo pat 2015 metų pradžios.

Šiandien lauksime ISM instituto rengiamo gruodžio mėn. JAV gamybos pramonės pirkimo vadybininkų indekso. Savaitgalį bus praneštas oficialus Kinijos paslaugų sektoriaus indeksas, o kitos savaitės pradžioje sužinosime HSBC Kinijos paslaugų sektoriaus pirkimų vadybininkų indeksą ir ISM rengiamą JAV paslaugų sektoriaus pirkimų vadybininkų indeksą. Savaitės viduryje lauksime išankstinio euro zonos vartotojų kainų indekso, ADP užimtųjų skaičiaus JAV prognozės, šalies prekybos balanso ir paskutinio Fed susitikimo protokolo. Ketvirtadienį pasirodys naujausi Kinijos prekybos duomenys ir Anglijos centrinis bankas praneš savo sprendimą dėl bazinės palūkanų normos, o savaitės pabaigoje lauksime oficialaus JAV užimtųjų skaičiaus ir nedarbo lygio rodiklio.

Kitos savaitės viduryje investuotojų dėmesį atkreips žemės ūkio ir biotechnologijų sektoriaus bendrovės Monsanto Company (MON) ketvirtiniai rezultatai. Ketvirtadienį savo pasiekimus praneš statybos priekių ir baldų parduotuvių tinklo valdytoja Bed Bath & Beyond (BBBY) ir alkoholinių gėrimų gamintoja Constellation Brands (STZ), o penktadienį savo ketvirtinius rezultatus praneš apšvietimo sistemų gamintoja Acuity Brands (AYI).

Doleris šiandien stiprėja dėl lūkesčių, jog JAV centrinis bankas jau netrukus gali kelti palūkanas, o minėti ECB komentarai neigiamai atsiliepia eurui. Naftos kaina švelniai kyla, o auksas nuosaikiai smunka.

Paskutinę praėjusių metų dieną JAV akcijos visgi baigė nuosmukiu apie 1%, nors dar trečiadienio sesijos pradžioje buvo juntamas optimizmas. Prie korekcijos prisidėjo itin pasyvi prekyba bei nuvylę ekonomikos pranešimai: per savaitę buvo kreiptasi dėl daugiau bedarbio pašalpų, o Čikagos gamybos pramonės pirkimo vadybininkų indeksas nepateisino analitikų lūkesčių.

Azijoje šiandien taip pat prekyba buvo ypač vangi – Japonijos, Kinijos, Filipinų, Tailando, Naujosios Zelandijos ir Taivano akcijų biržos nedirbo dėl išeiginių, tad apyvartos buvo kuklios. Prie neigiamo fono daugiausia prisidėjo Kinijos gamybos sektoriaus indeksas – oficialus vyriausybės skaičiuojamas pirkimo vadybininkų indeksas gruodį smuko nuo 50,3 iki 50,1 (50 punktų riba skiria plėtrą nuo susitraukimo).

Į pirmąją prekybos sesiją Europoje kol kas taip pat atvilnijusios neigiamos nuotaikos. Investuotojai su nerimu stebėjo pasirodžiusius gruodžio mėn. Italijos, Ispanijos ir galutinį euro zonos gamybos sektoriaus pirkimo vadybininkų indeksus. Visi jie daugiau ar mažiau nepateisino prognozių, tad tai tik dar labiau sustiprino nuogąstavimus, jog regiono ekonomika silpsta. Ne itin daug palengvėjimo suteikė ir ECB prezidento Mario Draghi pareiškimai, jog defliacijos rizikos negalima atmesti bei jog šiuo metu yra techniškai rengiamasi pakeisti skatinimo priemonių dydį ir įgyvendinimo tempą nuo pat 2015 metų pradžios.

Šiandien lauksime ISM instituto rengiamo gruodžio mėn. JAV gamybos pramonės pirkimo vadybininkų indekso. Savaitgalį bus praneštas oficialus Kinijos paslaugų sektoriaus indeksas, o kitos savaitės pradžioje sužinosime HSBC Kinijos paslaugų sektoriaus pirkimų vadybininkų indeksą ir ISM rengiamą JAV paslaugų sektoriaus pirkimų vadybininkų indeksą. Savaitės viduryje lauksime išankstinio euro zonos vartotojų kainų indekso, ADP užimtųjų skaičiaus JAV prognozės, šalies prekybos balanso ir paskutinio Fed susitikimo protokolo. Ketvirtadienį pasirodys naujausi Kinijos prekybos duomenys ir Anglijos centrinis bankas praneš savo sprendimą dėl bazinės palūkanų normos, o savaitės pabaigoje lauksime oficialaus JAV užimtųjų skaičiaus ir nedarbo lygio rodiklio.

Kitos savaitės viduryje investuotojų dėmesį atkreips žemės ūkio ir biotechnologijų sektoriaus bendrovės Monsanto Company (MON) ketvirtiniai rezultatai. Ketvirtadienį savo pasiekimus praneš statybos priekių ir baldų parduotuvių tinklo valdytoja Bed Bath & Beyond (BBBY) ir alkoholinių gėrimų gamintoja Constellation Brands (STZ), o penktadienį savo ketvirtinius rezultatus praneš apšvietimo sistemų gamintoja Acuity Brands (AYI).

Doleris šiandien stiprėja dėl lūkesčių, jog JAV centrinis bankas jau netrukus gali kelti palūkanas, o minėti ECB komentarai neigiamai atsiliepia eurui. Naftos kaina švelniai kyla, o auksas nuosaikiai smunka.