versija spausdinimui

versija spausdinimui

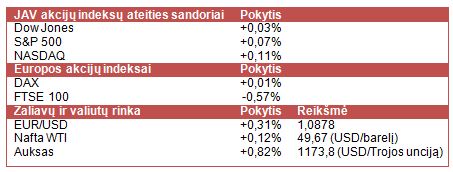

JAV akcijų indeksų ateities sandorių kainos yra linkusios kristi ir rodo, jog rinkose išsilaiko korekcinės nuotaikos.

Savaitgalį JAV buvo įvestas vasaros laikas. Dėl to iki šio mėnesio pabaigos, kai ir Lietuvoje bus įvestas vasaros laikas, prekybos sesija JAV Lietuvos laiku prasidės 15:30 val. ir baigsis 22:00 val.

Penktadienį JAV akcijų indeksai fiksavo ženklius kritimus po to, kai paskelbti geresni nei tikėtasi darbo rinkos rodikliai padidino tikimybę, jog šalies centrinis bankas gali greičiau pradėti kelti bazinę palūkanų normą. Nedarbo lygis vasario mėn. JAV sumenko iki 5,5%, o užimtųjų, išsk. žemės ūkio sektorių, pokytis buvo gerokai didesnis nei prognozuota.

Azijos rinkose dauguma akcijų indeksų šiandien buvo linkę kristi, tačiau korekcinėms nuotaikoms atsispyrė Kinijos ir Honkongo akcijų biržos. Savaitgalį paskelbti Kinijos prekybos duomenys parodė daugiau negu 48% (met./met.) vasario mėn. šoktelėjusį eksportą, kai ekonomistai tikėjosi 14% (met./met.) kilimo. Tuo tarpu importas smuko daugiau nei 20% (met./met.) ir parodė, jog šalies gyventojai yra linkę mažinti vartojimą. Verta atkreipti dėmesį į tai, jog minėti vasario mėn. Kinijos prekybos duomenys buvo paveikti vykusios Kinų naujųjų metų šventės.

Europos akcijų indeksai yra linkę kristi, nepaisant to, jog šiandien ECB pradėjo 60 mlrd. EUR/mėn. skolos vertybinių popierių supirkimo programą, kuria siekiama panaikinti defliacijos grėsmę ir paskatinti regiono ekonomikos augimą. Tuo tarpu žiniasklaidoje pasirodė pranešimai, jog ES atstovams neįtiko Graikijos pasiūlytos reformos ir šį mėnesį šalis gali nesulaukti lėšų iš kreditorių. Skelbiama, jog Graikijos rezervai išseks jau po kelių savaičių. Ši situacija gali lemti referendumo dėl tolimesnio šalies ekonomikos gelbėjimo būdo Graikijoje rengimą.

Šiandien buvo paskelbti naujausi Vokietijos prekybos duomenys, kurie parodė, jog sausio mėn. eksportas sumenko 0,6% (met./met.), o importas mažėjo 2,3% (met./met.). Tuo tarpu paskelbtas vasario mėn. Sentix rengiamas investuotojų pasitikėjimo euro zonos ekonomika rodiklis šoktelėjo daugiau nei tikėjosi ekonomistai ir parodė gerokai išaugusį analitikų bei investuotojų optimizmą. Verta atkreipti dėmesį į tai, jog 19:30 val. Lietuvos laiku kalbą apie sunkumus euro zonoje sakys Vokietijos centrinio banko prezidentas Jens Weidmann.

Artimiausiomis dienomis rinkos dalyvių dėmesys bus nukreiptas į euro zonos bei ES finansų ministrų susitikimus ir į naujausius infliacijos Kinijoje rodiklius. Savaitės viduryje lauksime Kinijos pramonės gamybos duomenų, o ketvirtadienį bus pranešti JAV mažmeninės prekybos rodikliai. Penktadienį lauksime naujausių infliacijos JAV duomenų ir vartotojų pasitikėjimo indekso.

Šiandien IT sektoriaus gigantės Apple (AAPL) akcijos gali sulaukti didesnio investuotojų dėmesio, kadangi bendrovė surengs spaudos konferenciją ir rinkai pristatys išsamius išmaniojo laikrodžio Apple Watch duomenis. Su šiuo naujuoju produktu yra siejamos didelės viltys, kadangi tai pirmasis reikšmingas naujas produktas po planšetinio kompiuterio iPad pristatymo. Taip pat tikimasi sulaukti ir kitų Apple produktų pristatymo. Spėliojama, jog tai gali būti atnaujintas nešiojamas kompiuteris MacBook Air arba ausinės. Tuo tarpu priešprekybinėje sesijoje Apple akcijų kaina kyla apie 1%.

Elektromobilių gamintoja Tesla Motor (TSLA) pareiškė, jog restruktūrizuoja veiklą Kinijoje po to, kai nebuvo pasiekti pardavimų tikslai šalyje. Spėjama, jog gali būti atleista apie 180 darbuotojų, kas sudarytų apie 30% visų Tesla Motors darbuotojų šioje šalyje. Po šių naujienų priešprekybinėje sesijoje Tesla Motors akcijų kaina krenta apytiksliai 0,5%.

WTI tipo naftos kaina ir toliau svyruoja ties psichologiškai svarbia 50 USD už barelį riba. Tuo tarpu Goldman Sachs analitikai pareiškė, jog nesitiki, kad naftos paklausa greitai atsigaus, tačiau mano, jog metų pradžioje skelbta prognozė, jog žaliavos kaina išliks ties 40 USD už barelį dar porą ketvirčių, yra pernelyg pesimistiška. Aukso kaina po praėjusią savaitę vykusių smukimų yra linkusi kilti. EUR/USD kursas taip pat yra linkęs dalinai atsitiesi po to, kai buvo pasiekęs daugiau nei 11 m. žemumas.

Savaitgalį JAV buvo įvestas vasaros laikas. Dėl to iki šio mėnesio pabaigos, kai ir Lietuvoje bus įvestas vasaros laikas, prekybos sesija JAV Lietuvos laiku prasidės 15:30 val. ir baigsis 22:00 val.

Penktadienį JAV akcijų indeksai fiksavo ženklius kritimus po to, kai paskelbti geresni nei tikėtasi darbo rinkos rodikliai padidino tikimybę, jog šalies centrinis bankas gali greičiau pradėti kelti bazinę palūkanų normą. Nedarbo lygis vasario mėn. JAV sumenko iki 5,5%, o užimtųjų, išsk. žemės ūkio sektorių, pokytis buvo gerokai didesnis nei prognozuota.

Azijos rinkose dauguma akcijų indeksų šiandien buvo linkę kristi, tačiau korekcinėms nuotaikoms atsispyrė Kinijos ir Honkongo akcijų biržos. Savaitgalį paskelbti Kinijos prekybos duomenys parodė daugiau negu 48% (met./met.) vasario mėn. šoktelėjusį eksportą, kai ekonomistai tikėjosi 14% (met./met.) kilimo. Tuo tarpu importas smuko daugiau nei 20% (met./met.) ir parodė, jog šalies gyventojai yra linkę mažinti vartojimą. Verta atkreipti dėmesį į tai, jog minėti vasario mėn. Kinijos prekybos duomenys buvo paveikti vykusios Kinų naujųjų metų šventės.

Europos akcijų indeksai yra linkę kristi, nepaisant to, jog šiandien ECB pradėjo 60 mlrd. EUR/mėn. skolos vertybinių popierių supirkimo programą, kuria siekiama panaikinti defliacijos grėsmę ir paskatinti regiono ekonomikos augimą. Tuo tarpu žiniasklaidoje pasirodė pranešimai, jog ES atstovams neįtiko Graikijos pasiūlytos reformos ir šį mėnesį šalis gali nesulaukti lėšų iš kreditorių. Skelbiama, jog Graikijos rezervai išseks jau po kelių savaičių. Ši situacija gali lemti referendumo dėl tolimesnio šalies ekonomikos gelbėjimo būdo Graikijoje rengimą.

Šiandien buvo paskelbti naujausi Vokietijos prekybos duomenys, kurie parodė, jog sausio mėn. eksportas sumenko 0,6% (met./met.), o importas mažėjo 2,3% (met./met.). Tuo tarpu paskelbtas vasario mėn. Sentix rengiamas investuotojų pasitikėjimo euro zonos ekonomika rodiklis šoktelėjo daugiau nei tikėjosi ekonomistai ir parodė gerokai išaugusį analitikų bei investuotojų optimizmą. Verta atkreipti dėmesį į tai, jog 19:30 val. Lietuvos laiku kalbą apie sunkumus euro zonoje sakys Vokietijos centrinio banko prezidentas Jens Weidmann.

Artimiausiomis dienomis rinkos dalyvių dėmesys bus nukreiptas į euro zonos bei ES finansų ministrų susitikimus ir į naujausius infliacijos Kinijoje rodiklius. Savaitės viduryje lauksime Kinijos pramonės gamybos duomenų, o ketvirtadienį bus pranešti JAV mažmeninės prekybos rodikliai. Penktadienį lauksime naujausių infliacijos JAV duomenų ir vartotojų pasitikėjimo indekso.

Šiandien IT sektoriaus gigantės Apple (AAPL) akcijos gali sulaukti didesnio investuotojų dėmesio, kadangi bendrovė surengs spaudos konferenciją ir rinkai pristatys išsamius išmaniojo laikrodžio Apple Watch duomenis. Su šiuo naujuoju produktu yra siejamos didelės viltys, kadangi tai pirmasis reikšmingas naujas produktas po planšetinio kompiuterio iPad pristatymo. Taip pat tikimasi sulaukti ir kitų Apple produktų pristatymo. Spėliojama, jog tai gali būti atnaujintas nešiojamas kompiuteris MacBook Air arba ausinės. Tuo tarpu priešprekybinėje sesijoje Apple akcijų kaina kyla apie 1%.

Elektromobilių gamintoja Tesla Motor (TSLA) pareiškė, jog restruktūrizuoja veiklą Kinijoje po to, kai nebuvo pasiekti pardavimų tikslai šalyje. Spėjama, jog gali būti atleista apie 180 darbuotojų, kas sudarytų apie 30% visų Tesla Motors darbuotojų šioje šalyje. Po šių naujienų priešprekybinėje sesijoje Tesla Motors akcijų kaina krenta apytiksliai 0,5%.

WTI tipo naftos kaina ir toliau svyruoja ties psichologiškai svarbia 50 USD už barelį riba. Tuo tarpu Goldman Sachs analitikai pareiškė, jog nesitiki, kad naftos paklausa greitai atsigaus, tačiau mano, jog metų pradžioje skelbta prognozė, jog žaliavos kaina išliks ties 40 USD už barelį dar porą ketvirčių, yra pernelyg pesimistiška. Aukso kaina po praėjusią savaitę vykusių smukimų yra linkusi kilti. EUR/USD kursas taip pat yra linkęs dalinai atsitiesi po to, kai buvo pasiekęs daugiau nei 11 m. žemumas.