versija spausdinimui

versija spausdinimui

Prasidėjusi obligacijų supirkimo programa kaitina investuotojų, norinčių iš to pasipelnyti, kraują.

Kovo 9 d. ECB pradėjo įgyvendinti 60 mlrd. EUR/mėn. vertybinių popierių supirkimo programą, kuria siekiama sumažinti defliacijos grėsmę ir paskatinti regiono ekonomikos augimą. Skaičiuojama, jog iš viso naujoji programa sieks apytiksliai 1,1 trln. EUR ir truks mažiausiai iki 2016 m. rudens.

Naujoji programa apims jau egzistuojančias turtu garantuotų vertybinių popierių (angl. asset backed securities, ABS) bei padengtų obligacijų (angl. covered bonds) pirkimo programas. Be to, antrinėje rinkoje bus superkami eurais denominuoti investicinio reitingo euro zonos vyriausybių, agentūrų ir ES institucijų skolos vertybiniai popieriai. Įsigyjamų skolos vertybinių popierių trukmė svyruos nuo 2 iki 30 metų. ECB kiekvieną mėnesį spręs, kokie vertybiniai popieriai bus superkami ir lieps nacionaliniams centriniams bankams įgyvendinti pirkimus. Iš viso bus siekiama per mėnesį vertybinių popierių supirkti už 60 mlrd. EUR. Šios sumos dalis kiekvienam euro zonos centriniam bankui bus skiriama pagal šių centrinių bankų kapitalo dalį ECB. Šią informaciją galima rasti čia. Naujoji programa turėtų būti vykdoma mažiausiai iki 2016 m. rugsėjo pabaigos ir iki kol ECB valdyba nematys aiškių ženklų, jog infliacija regione pasieks beveik 2%.

ECB supirks viešojo ir privataus sektoriaus skolos vertybinius popierius net tuo atveju, jeigu jų pajamingumas bus neigiamas, tačiau nebus didesnis nei ECB depozito norma (-0,2%). Tuo tarpu euras JAV dolerio atžvilgiu sumenko iki 12 m. žemumų ir artėja link pariteto, kai už vieną eurą bus galima įsigyti vieną JAV dolerį.

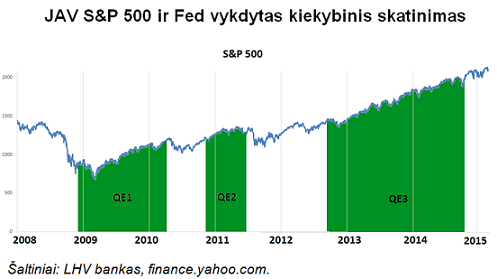

Žemiau yra pateikiamas grafikas, kuriame matoma JAV centrinio banko vykdyta kiekybinio skatinimo programa (angl. quantitative easing, QE) ir pagrindinis šalies akcijų indeksas. Kiekybinis skatinimas – centrinio banko vykdoma programa, kurios metu dažniausiai būna superkami skolos vertybiniai popieriai iš komercinių bankų. Taip norima paskatinti komercinius bankus daugiau skolinti įmonėms ir gyventojams. Centriniai bankai kiekybinio skatinimo programų dažniausiai griebiasi, kai bazinės palūkanų normos daugiau mažinti praktiškai nebeįmanoma. Žinoma, dar prieš paskelbiant apie kiekybinio skatinimo programas, žiniasklaidoje pasirodo gandai ir prognozės, kas dar iki oficialios QE pradžios veikia rinkos dalyvių nuotaikas.

„Pinigų įliejimas“ į rinką dažniausiai teigiamai veikia akcijų kainas. Pavyzdžiui, 2008 m. pabaigoje JAV centrinis bankas sumažino bazinę palūkanų normą iki 0,25% ir pradėjo pirmąją kiekybinio skatinimo programą. Nuo tos dienos iki programos sustabdymo (2014 m. rudenį) S&P 500 akcijų indeksas išaugo daugiau nei 150%. Žinoma, įvertinti kiekybinio skatinimo įtaką bendrovėms ir jų akcijų kainoms yra ganėtinai sunku, kadangi įmonių augimą bei akcijų kainas lemia daug veiksnių, tarp kurių yra ir fiskalinė šalies politika, ir didžiųjų jos prekybos partnerių ekonominė padėtis. Nepaisant to, bet kokia užuomina apie kiekybinį skatinimą rinkose sukelia didesnius svyravimus.

Apie šią savaitę pradėtą vykdyti kiekybinio skatinimo programą buvo kalbama jau pakankamai ilgai. Dar 2014 m. rudenį ECB prezidentas buvo užsiminęs, jog planuoja kiekybinio skatinimo programą, o apie tokios programos galimybę buvo spėliojama jau seniai. Dėl to investuotojai turėjo daug laiko įvertinti galimą regiono ekonomikos skatinimą ir per pastaruosius pusę metų 50 didžiausių Europos bendrovių apimantis Euro Stoxx 50 akcijų indeksas išaugo daugiau nei 11%.

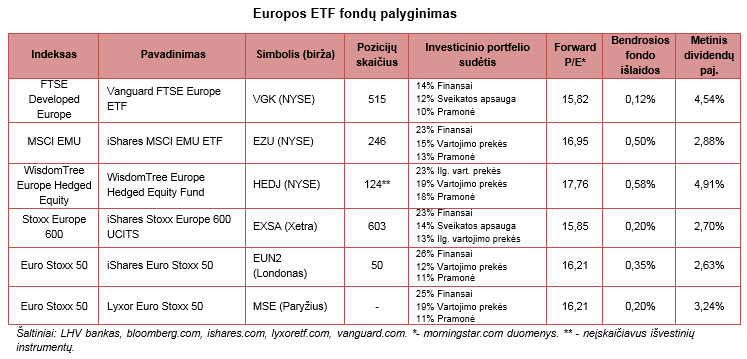

Vienas lengviausių būdų turėti išskaidytą investiciją visoje Europoje – ETF fondų įsigijimas. Žemiau esančioje lentelėje pateikiami ETF fondai buvo atrinkti, remiantis jų pasiekiamumu, žinomumu ir likvidumu.

Vienas žinomiausių į Europos bendroves investuojančių ETF yra Vanguard FTSE Europe ETF (VGK) ir iShares MSCI EMU ETF (EZU), kurių akcijos kotiruojamos NYSE biržoje (JAV doleriais). Verta atkreipti dėmesį į tai, jog daugiau nei pusę VGK investicinio portfelio sudaro euro zonai nepriklausančios valstybės (pvz., D. Britanija, Šveicarija, Švedija, Norvegija). Be to, šio fondo investicinis portfelis yra labiausiai išskaidytas – finansų sektorius sudaro tik 14%, kai kitų nagrinėjamų ETF fondų – apytiksliai penktadalį.

Tikintiems, jog euras ir toliau smuks JAV dolerio atžvilgiu, verta atkreipti dėmesį į WisdomTree Europe Hedged Equity Fund (HEDJ). Šio ETF fondo indeksas sudarytas iš Europos bendrovių, kurių akcijos prekiaujamos eurais, įmonių rinkos kapitalizacija yra didesnė nei 1 mlrd. USD ir kurios daugiau nei 50% pajamų gauna ne iš Europos. Be to, šis fondas siekia sumažinti EUR/USD kurso mažėjimo įtaką, panaudodamas išvestinius instrumentus.

Euro Stoxx 50 indeksas yra dažniausiai pasirenkamas, norint įvertinti euro zonos akcijų rinką. Šį indeksą sudaro 50 didžiausių regiono bendrovių. Lentelėje pateikiami du ETF fondai, siekiantys atkartoti šį indeksą. Pagrindinis skirtumas tarp minėtų fondų yra jų akcijų listingavimo vieta ir indekso atkartojimo būdas. iShares Euro Stoxx 50 (EUN2) akcijos kotiruojamos Londono biržoje (D. Britanijos pensais), o Lyxor Euro Stoxx 50 (MSE) – Paryžiaus biržoje (eurais). MSE indeksą atkartoja pasitelkęs išvestinius instrumentus (svopus), o EUN2 – sudarydamas investicinį portfelį iš bendrovių akcijų. Dėl to EUN2 bendrosios išlaidos yra 0,15 proc. punkto didesnės nei MSE.

Norintiems turėti daugiau nei Stoxx 50 bendroves apimantį ETF fondą, kuris būtų listinguojamas Europos biržose, verta atkreipti dėmesį į iShares Stoxx Europe 600 UCITS (EXSA). Šį fondą sudaro apie 600 didžiausių Europos bendrovių ir fondo bendrosios išlaidos yra konkurencingos – siekia 0,2%.

Rinkos dalyviams taip pat vertėtų atminti, jog šiuo metu akcijų kainas veikia dėl krizės Ukrainoje gerokai suprastėję Europos valstybių santykiai su Rusija. Įvestos sankcijos ir atsakomieji Rusijos veiksmai gali neigiamai paveikti didžiųjų regiono bendrovių pelnus ir taip lemti akcijų kainų nuosmukius. Taip pat akcijų kainas slegia baimės, jog Graikija nesugebės susitarti dėl šalies ekonomikos gelbėjimo sąlygų ir gali pasitraukti iš euro zonos. Verta paminėti, jog kai kurie ekonomistai nerimauja dėl didžiųjų valstybių vykdomos „pinigų spausdinimo“ programų naudos, kadangi baiminasi ženklaus infliacijos augimo rizikos. Be to, dar nėra aiški obligacijų supirkimo programų ilgalaikė nauda ekonomikai, kadangi spėjama, jog „pinigų spausdinimas“ gali sukelti kainų „burbulus“.

Parengta LHV banko, remiantis viešai skelbiamais duomenimis (ecb.europa.eu, ishares.com, lyxoretf.com, vanguard.com, wisdomtree.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Kovo 9 d. ECB pradėjo įgyvendinti 60 mlrd. EUR/mėn. vertybinių popierių supirkimo programą, kuria siekiama sumažinti defliacijos grėsmę ir paskatinti regiono ekonomikos augimą. Skaičiuojama, jog iš viso naujoji programa sieks apytiksliai 1,1 trln. EUR ir truks mažiausiai iki 2016 m. rudens.

Naujoji programa apims jau egzistuojančias turtu garantuotų vertybinių popierių (angl. asset backed securities, ABS) bei padengtų obligacijų (angl. covered bonds) pirkimo programas. Be to, antrinėje rinkoje bus superkami eurais denominuoti investicinio reitingo euro zonos vyriausybių, agentūrų ir ES institucijų skolos vertybiniai popieriai. Įsigyjamų skolos vertybinių popierių trukmė svyruos nuo 2 iki 30 metų. ECB kiekvieną mėnesį spręs, kokie vertybiniai popieriai bus superkami ir lieps nacionaliniams centriniams bankams įgyvendinti pirkimus. Iš viso bus siekiama per mėnesį vertybinių popierių supirkti už 60 mlrd. EUR. Šios sumos dalis kiekvienam euro zonos centriniam bankui bus skiriama pagal šių centrinių bankų kapitalo dalį ECB. Šią informaciją galima rasti čia. Naujoji programa turėtų būti vykdoma mažiausiai iki 2016 m. rugsėjo pabaigos ir iki kol ECB valdyba nematys aiškių ženklų, jog infliacija regione pasieks beveik 2%.

ECB supirks viešojo ir privataus sektoriaus skolos vertybinius popierius net tuo atveju, jeigu jų pajamingumas bus neigiamas, tačiau nebus didesnis nei ECB depozito norma (-0,2%). Tuo tarpu euras JAV dolerio atžvilgiu sumenko iki 12 m. žemumų ir artėja link pariteto, kai už vieną eurą bus galima įsigyti vieną JAV dolerį.

„Pinigų spausdinimas“ JAV ir akcijų kainos

Žemiau yra pateikiamas grafikas, kuriame matoma JAV centrinio banko vykdyta kiekybinio skatinimo programa (angl. quantitative easing, QE) ir pagrindinis šalies akcijų indeksas. Kiekybinis skatinimas – centrinio banko vykdoma programa, kurios metu dažniausiai būna superkami skolos vertybiniai popieriai iš komercinių bankų. Taip norima paskatinti komercinius bankus daugiau skolinti įmonėms ir gyventojams. Centriniai bankai kiekybinio skatinimo programų dažniausiai griebiasi, kai bazinės palūkanų normos daugiau mažinti praktiškai nebeįmanoma. Žinoma, dar prieš paskelbiant apie kiekybinio skatinimo programas, žiniasklaidoje pasirodo gandai ir prognozės, kas dar iki oficialios QE pradžios veikia rinkos dalyvių nuotaikas.

„Pinigų įliejimas“ į rinką dažniausiai teigiamai veikia akcijų kainas. Pavyzdžiui, 2008 m. pabaigoje JAV centrinis bankas sumažino bazinę palūkanų normą iki 0,25% ir pradėjo pirmąją kiekybinio skatinimo programą. Nuo tos dienos iki programos sustabdymo (2014 m. rudenį) S&P 500 akcijų indeksas išaugo daugiau nei 150%. Žinoma, įvertinti kiekybinio skatinimo įtaką bendrovėms ir jų akcijų kainoms yra ganėtinai sunku, kadangi įmonių augimą bei akcijų kainas lemia daug veiksnių, tarp kurių yra ir fiskalinė šalies politika, ir didžiųjų jos prekybos partnerių ekonominė padėtis. Nepaisant to, bet kokia užuomina apie kiekybinį skatinimą rinkose sukelia didesnius svyravimus.

Apie šią savaitę pradėtą vykdyti kiekybinio skatinimo programą buvo kalbama jau pakankamai ilgai. Dar 2014 m. rudenį ECB prezidentas buvo užsiminęs, jog planuoja kiekybinio skatinimo programą, o apie tokios programos galimybę buvo spėliojama jau seniai. Dėl to investuotojai turėjo daug laiko įvertinti galimą regiono ekonomikos skatinimą ir per pastaruosius pusę metų 50 didžiausių Europos bendrovių apimantis Euro Stoxx 50 akcijų indeksas išaugo daugiau nei 11%.

Europos ETF

Vienas lengviausių būdų turėti išskaidytą investiciją visoje Europoje – ETF fondų įsigijimas. Žemiau esančioje lentelėje pateikiami ETF fondai buvo atrinkti, remiantis jų pasiekiamumu, žinomumu ir likvidumu.

Vienas žinomiausių į Europos bendroves investuojančių ETF yra Vanguard FTSE Europe ETF (VGK) ir iShares MSCI EMU ETF (EZU), kurių akcijos kotiruojamos NYSE biržoje (JAV doleriais). Verta atkreipti dėmesį į tai, jog daugiau nei pusę VGK investicinio portfelio sudaro euro zonai nepriklausančios valstybės (pvz., D. Britanija, Šveicarija, Švedija, Norvegija). Be to, šio fondo investicinis portfelis yra labiausiai išskaidytas – finansų sektorius sudaro tik 14%, kai kitų nagrinėjamų ETF fondų – apytiksliai penktadalį.

Tikintiems, jog euras ir toliau smuks JAV dolerio atžvilgiu, verta atkreipti dėmesį į WisdomTree Europe Hedged Equity Fund (HEDJ). Šio ETF fondo indeksas sudarytas iš Europos bendrovių, kurių akcijos prekiaujamos eurais, įmonių rinkos kapitalizacija yra didesnė nei 1 mlrd. USD ir kurios daugiau nei 50% pajamų gauna ne iš Europos. Be to, šis fondas siekia sumažinti EUR/USD kurso mažėjimo įtaką, panaudodamas išvestinius instrumentus.

Euro Stoxx 50 indeksas yra dažniausiai pasirenkamas, norint įvertinti euro zonos akcijų rinką. Šį indeksą sudaro 50 didžiausių regiono bendrovių. Lentelėje pateikiami du ETF fondai, siekiantys atkartoti šį indeksą. Pagrindinis skirtumas tarp minėtų fondų yra jų akcijų listingavimo vieta ir indekso atkartojimo būdas. iShares Euro Stoxx 50 (EUN2) akcijos kotiruojamos Londono biržoje (D. Britanijos pensais), o Lyxor Euro Stoxx 50 (MSE) – Paryžiaus biržoje (eurais). MSE indeksą atkartoja pasitelkęs išvestinius instrumentus (svopus), o EUN2 – sudarydamas investicinį portfelį iš bendrovių akcijų. Dėl to EUN2 bendrosios išlaidos yra 0,15 proc. punkto didesnės nei MSE.

Norintiems turėti daugiau nei Stoxx 50 bendroves apimantį ETF fondą, kuris būtų listinguojamas Europos biržose, verta atkreipti dėmesį į iShares Stoxx Europe 600 UCITS (EXSA). Šį fondą sudaro apie 600 didžiausių Europos bendrovių ir fondo bendrosios išlaidos yra konkurencingos – siekia 0,2%.

Rinkos dalyviams taip pat vertėtų atminti, jog šiuo metu akcijų kainas veikia dėl krizės Ukrainoje gerokai suprastėję Europos valstybių santykiai su Rusija. Įvestos sankcijos ir atsakomieji Rusijos veiksmai gali neigiamai paveikti didžiųjų regiono bendrovių pelnus ir taip lemti akcijų kainų nuosmukius. Taip pat akcijų kainas slegia baimės, jog Graikija nesugebės susitarti dėl šalies ekonomikos gelbėjimo sąlygų ir gali pasitraukti iš euro zonos. Verta paminėti, jog kai kurie ekonomistai nerimauja dėl didžiųjų valstybių vykdomos „pinigų spausdinimo“ programų naudos, kadangi baiminasi ženklaus infliacijos augimo rizikos. Be to, dar nėra aiški obligacijų supirkimo programų ilgalaikė nauda ekonomikai, kadangi spėjama, jog „pinigų spausdinimas“ gali sukelti kainų „burbulus“.

Parengta LHV banko, remiantis viešai skelbiamais duomenimis (ecb.europa.eu, ishares.com, lyxoretf.com, vanguard.com, wisdomtree.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.