versija spausdinimui

versija spausdinimui

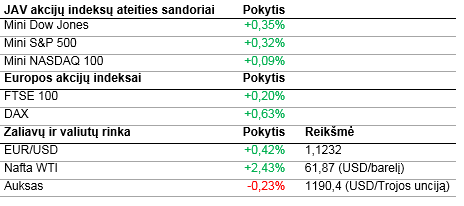

JAV akcijų indeksų ateities sandorių kainos yra linkusios kilti, investuotojams laukiant bendrovių ketvirtinių rezultatų ir šalies ekonominių rodiklių.

Vakar JAV akcijų indeksai nuo pat prekybos sesijos pradžios buvo linkę kristi ir sesijos pabaigoje S&P 500 bei Nasdaq Compsoite indeksai fiksavo daugiau nei 1% siekusius verčių mažėjimus. Minėtus indeksus ženkliai paveikė -2,3% siekęs Apple (AAPL) akcijų kainos smukimas. Apple akcijos sudaro beveik 4% S&P 500 indekso ir beveik 10% Nasdaq Composite indekso. Vakar programinės įrangos verslui kūrėjos Salesforce.com (CRM) akcijų kaina kilo apie 1,3% po to, kai pasirodė naujienos, jog Microsoft (MSFT) svarsto apie įmonės pirkimą.

Azijos rinkose vyravo korekcinės nuotaikos: Honkongo Hang Seng sumenko 0,6%, Kinijos CSI 300 smuko 1,7%, o Indijos Sensex – 2,2%, P. Korėjos KOSPI – 1,3%. Investuotojai nerimauja dėl šią savaitę Kinijos rinkose vyksiančių 25 naujų IPO, kurie laikinai užšaldys apytiksliai 380 mlrd. USD vertės lėšas ir taip sumažins jau listinguojamų įmonių akcijų paklausą. Tuo tarpu paskelbtas HSBC rengiamas Kinijos paslaugų sektoriaus pirkimų vadybininkų indeksas (PMI) parodė, jog balandžio mėn. pasaugų sektoriaus plėtra buvo didesnė nei kovo mėn., tačiau ji nepasiekė ekonomistų prognozių.

Po kelias dienas vykusių kritimų Europos akcijų indeksai yra linkę kilti, tačiau rinkos dalyviai laukia naujienų dėl Graikijos ekonomikos gelbėjimo. Skelbiama, jog rytoj susirinks Europos centrinio banko valdančioji taryba, kuri spręs, ar Graikijos bankams padidinti reikalavimus, susijusius su finansavimu, pasinaudojus kritinės padėties fondais. Šaliai gresia bankrotas, kadangi Graikijos ir ES atstovai niekaip nesusitaria dėl paskolų suteikimo valstybei sąlygų. Be to, investuotojai laukia rytoj vyksiančių parlamento rinkimų D. Britanijoje. Išankstinės gyventojų apklausos neparodė aiškaus lyderio ir dėl to tikimasi aršios kovos. Tuo tarpu pasirodęs galutinis balandžio mėn. paslaugų sektoriaus euro zonos PMI parodė spartesnę nei laukta plėtrą, tačiau kovo mėn. mažmeninių pardavimų regione duomenys parodė didesnį nei tikėtasi mažėjimą (-0,8% mėn./mėn.).

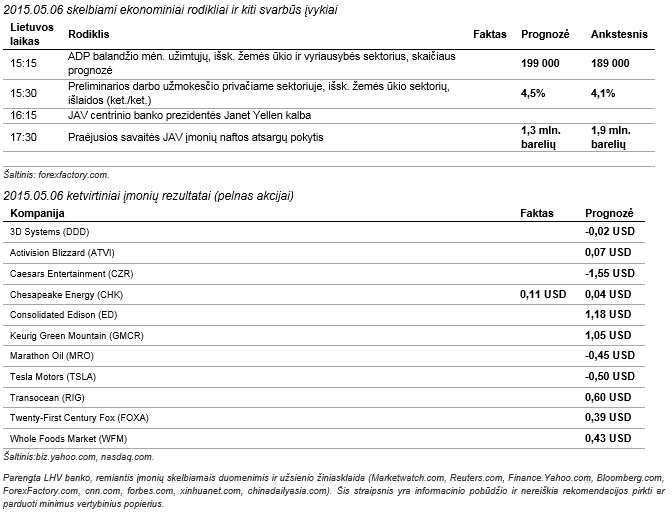

Šiandien rinkos dalyviai įvertins 3D Systems (DDD), Tesla Motors (TSLA), Keurig Green Mountain (GMCR) bei kitų įmonių ketvirtinius rezultatus. Taip pat sužinosime ADP rengiamą užimtųjų, išsk. žemės ūkio ir vyriausybės sektorius, JAV skaičių, kuris leis geriau prognozuoti penktadienį skelbiamą oficialų užimtųjų rodiklį. Be to, JAV centrinio banko prezidentė Janet Yellen sakys kalbą apie finansus, priežiūrą ir visuomenę. Kalbos metu vadovė gali užsiminti apie tolimesnę monetarinės politikos kryptį ir dėl to investuotojai klausosi visų centrinio banko vadovės kalbų.

Automobilių gamintojos Bayerische Motoren Werke (BMW) akcijų kaina Vokietijos biržoje šiandien kyla apie 0,6% po to, kai įmonė pranešė didesnį nei tikėtasi ketvirtinį pelną, kurį lėmė ženkliai augusi visureigio X5, 4 serijos kupė bei Mini automobilių paklausa. Šiais metais įmonė rinkai pristatys 15 naujų arba atnaujintų modelių, tarp kurių bus septynvietis Gran Tourer ir atnaujintas flagmanas – 7 serijos sedanas.

WTI tipo naftos kaina sparčiai kyla ir įsitvirtina virš 60 USD už barelį ribos. Didesnių naftos kainų svyravimų galima tikėtis, kai vakare bus paskelbti naftos atsargų JAV pokyčio duomenys, kurie parodys žaliavos pasiūlos situaciją šalyje. Aukso kaina ir toliau išlieka žemiau psichologiškai svarbios 1 200 USD už Trojos unciją ribos. Tuo tarpu EUR/USD kursas yra linkęs kilti ir šiuo metu viršijo 1,1200.

Vakar JAV akcijų indeksai nuo pat prekybos sesijos pradžios buvo linkę kristi ir sesijos pabaigoje S&P 500 bei Nasdaq Compsoite indeksai fiksavo daugiau nei 1% siekusius verčių mažėjimus. Minėtus indeksus ženkliai paveikė -2,3% siekęs Apple (AAPL) akcijų kainos smukimas. Apple akcijos sudaro beveik 4% S&P 500 indekso ir beveik 10% Nasdaq Composite indekso. Vakar programinės įrangos verslui kūrėjos Salesforce.com (CRM) akcijų kaina kilo apie 1,3% po to, kai pasirodė naujienos, jog Microsoft (MSFT) svarsto apie įmonės pirkimą.

Azijos rinkose vyravo korekcinės nuotaikos: Honkongo Hang Seng sumenko 0,6%, Kinijos CSI 300 smuko 1,7%, o Indijos Sensex – 2,2%, P. Korėjos KOSPI – 1,3%. Investuotojai nerimauja dėl šią savaitę Kinijos rinkose vyksiančių 25 naujų IPO, kurie laikinai užšaldys apytiksliai 380 mlrd. USD vertės lėšas ir taip sumažins jau listinguojamų įmonių akcijų paklausą. Tuo tarpu paskelbtas HSBC rengiamas Kinijos paslaugų sektoriaus pirkimų vadybininkų indeksas (PMI) parodė, jog balandžio mėn. pasaugų sektoriaus plėtra buvo didesnė nei kovo mėn., tačiau ji nepasiekė ekonomistų prognozių.

Po kelias dienas vykusių kritimų Europos akcijų indeksai yra linkę kilti, tačiau rinkos dalyviai laukia naujienų dėl Graikijos ekonomikos gelbėjimo. Skelbiama, jog rytoj susirinks Europos centrinio banko valdančioji taryba, kuri spręs, ar Graikijos bankams padidinti reikalavimus, susijusius su finansavimu, pasinaudojus kritinės padėties fondais. Šaliai gresia bankrotas, kadangi Graikijos ir ES atstovai niekaip nesusitaria dėl paskolų suteikimo valstybei sąlygų. Be to, investuotojai laukia rytoj vyksiančių parlamento rinkimų D. Britanijoje. Išankstinės gyventojų apklausos neparodė aiškaus lyderio ir dėl to tikimasi aršios kovos. Tuo tarpu pasirodęs galutinis balandžio mėn. paslaugų sektoriaus euro zonos PMI parodė spartesnę nei laukta plėtrą, tačiau kovo mėn. mažmeninių pardavimų regione duomenys parodė didesnį nei tikėtasi mažėjimą (-0,8% mėn./mėn.).

Šiandien rinkos dalyviai įvertins 3D Systems (DDD), Tesla Motors (TSLA), Keurig Green Mountain (GMCR) bei kitų įmonių ketvirtinius rezultatus. Taip pat sužinosime ADP rengiamą užimtųjų, išsk. žemės ūkio ir vyriausybės sektorius, JAV skaičių, kuris leis geriau prognozuoti penktadienį skelbiamą oficialų užimtųjų rodiklį. Be to, JAV centrinio banko prezidentė Janet Yellen sakys kalbą apie finansus, priežiūrą ir visuomenę. Kalbos metu vadovė gali užsiminti apie tolimesnę monetarinės politikos kryptį ir dėl to investuotojai klausosi visų centrinio banko vadovės kalbų.

Automobilių gamintojos Bayerische Motoren Werke (BMW) akcijų kaina Vokietijos biržoje šiandien kyla apie 0,6% po to, kai įmonė pranešė didesnį nei tikėtasi ketvirtinį pelną, kurį lėmė ženkliai augusi visureigio X5, 4 serijos kupė bei Mini automobilių paklausa. Šiais metais įmonė rinkai pristatys 15 naujų arba atnaujintų modelių, tarp kurių bus septynvietis Gran Tourer ir atnaujintas flagmanas – 7 serijos sedanas.

WTI tipo naftos kaina sparčiai kyla ir įsitvirtina virš 60 USD už barelį ribos. Didesnių naftos kainų svyravimų galima tikėtis, kai vakare bus paskelbti naftos atsargų JAV pokyčio duomenys, kurie parodys žaliavos pasiūlos situaciją šalyje. Aukso kaina ir toliau išlieka žemiau psichologiškai svarbios 1 200 USD už Trojos unciją ribos. Tuo tarpu EUR/USD kursas yra linkęs kilti ir šiuo metu viršijo 1,1200.