versija spausdinimui

versija spausdinimui

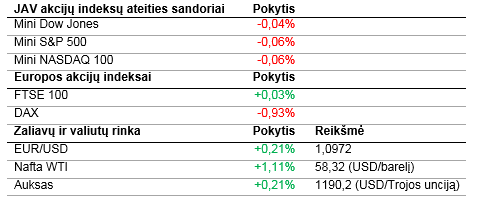

JAV akcijų indeksų ateities sandorių kainos švelniai krenta, investuotojams laukiant naujausio šalies BVP augimo rodiklio.

Vakar JAV akcijų indeksai fiksavo verčių mažėjimus po to, kai San Francisko Fed prezidentas užsiminė, jog yra tikėtina, kad JAV centrinis bankas pradės kelti bazinę palūkanų normą jau šiais metais. Tuo tarpu sutartų parduoti namų skaičius balandžio mėn. augo 3,4% (mėn./mėn.), kai ekonomistai tikėjosi, jog augimas sieks tik 0,8 (mėn./mėn.). Vakar vykusios konferencijos metu Google (GOOGL) pristatė naująją išmaniųjų įrenginių operacinės sistemos versiją Android M, mokėjimo Android Pay paslaugą, patobulintą virtualaus asistento Google Now paslaugą ir kt. Nepaisant visų naujienų, investuotojai liko nesužavėti ir įmonės akcijų kaina išliko nepakitusi.

Azijoje dauguma akcijų indeksų šiandien kilo po pastarosiomis dienomis vykusių ženklių kritimų. Tačiau rinkose išlieka nerimas, jog korekcija Kinijos rinkose dar nesibaigė, kadangi Šanchajaus akcijų biržos indeksas per metus pakilo daugiau nei 126%, o Šendženo – apie 167%. Pirmadienį anksti ryte bus paskelbti naujausi Kinijos gamybos pramonės ir paslaugų sektorių pirkimų vadybininkų indeksai, kurie leis geriau įvertinti, kaip šalies centriniam bankui ir valdžiai sekasi paskatinti Kinijos BVP augimą.

Šiandien Europos akcijų indeksai yra linkę kristi, investuotojams ir toliau nerimaujant dėl Graikijos ekonomikos ateities. Jau birželio 5 d. Graikija turės pervesti TVF apie 1,6 mlrd. EUR, tačiau šalis dar nepatvirtino, kaip sugebės pervesti minėtą sumą. Iki šiol ES atstovai teigė, jog susitarimas turėjo būti pasiektas iki gegužės pabaigos. Nepaisant to, G7 viršūnių susitikimo metu ES atstovai paneigė pasirodžiusius pranešimus, jog susitarimas su Graikija bus pasiektas artimiausiu metu. Visa tai didina įtampą rinkose, kadangi baiminamasi Graikijos bankroto ir pasitraukimo iš euro zonos.

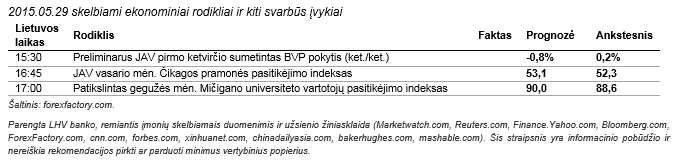

Šiandien lauksime preliminaraus pirmo ketvirčio JAV BVP pokyčio, kuris, anot ekonomistų, turėtų parodyti, jog šalies ekonomika traukėsi 0,8% (ket./ket.) sumetintu tempu. Taip pat šiandien bus paskelbtas Čikagos pramonės pirkimų vadybininkų indeksas bei patikslintas Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas. Kitos savaitės pradžioje lauksime didžiųjų Europos valstybių, euro zonos ir JAV pramonės pirkimų vadybininkų indeksų, o trečiadienį ECB praneš sprendimą dėl bazinės palūkanų normos ir pasirodys naujausi JAV prekybos duomenys. Ketvirtadienį Anglijos centrinis bankas surengs spaudos konferenciją ir paskelbs sprendimą dėl bazinės palūkanų normos, o savaitės pabaigoje rinkas išjudins JAV darbo rinkos rodikliai.

WTI tipo naftos kaina yra linkusi kilti ir šiuo metu artėja prie 58,5 USD už barelį. Kitos savaitės pabaigoje rinkos dalyviai lauks OPEC narių susitikimo, kurio metu yra nustatinėjamas naftos gavybos tikslas. Nors manoma, jog OEPC nebus linkusi mažinti naftos gavybos, tačiau kai kurios OPEC narės yra sunkioje padėtyje dėl ženkliai sumažėjusios naftos kainos ir sieks paveikti didžiąsias nares. Tuo tarpu aukso kaina išlieka žemiau psichologiškai svarbios 1 200 USD už Trojos unciją ribos, investuotojams baiminantis, jog JAV centrinis bankas jau šiemet pradės kelti bazinę palūkanų normą, kas gali dar labiau sustiprinti JAV dolerį. Tuo tarpu EUR/USD kursas yra linkęs kilti ir artėja prie 1,1000 ribos.

Vakar JAV akcijų indeksai fiksavo verčių mažėjimus po to, kai San Francisko Fed prezidentas užsiminė, jog yra tikėtina, kad JAV centrinis bankas pradės kelti bazinę palūkanų normą jau šiais metais. Tuo tarpu sutartų parduoti namų skaičius balandžio mėn. augo 3,4% (mėn./mėn.), kai ekonomistai tikėjosi, jog augimas sieks tik 0,8 (mėn./mėn.). Vakar vykusios konferencijos metu Google (GOOGL) pristatė naująją išmaniųjų įrenginių operacinės sistemos versiją Android M, mokėjimo Android Pay paslaugą, patobulintą virtualaus asistento Google Now paslaugą ir kt. Nepaisant visų naujienų, investuotojai liko nesužavėti ir įmonės akcijų kaina išliko nepakitusi.

Azijoje dauguma akcijų indeksų šiandien kilo po pastarosiomis dienomis vykusių ženklių kritimų. Tačiau rinkose išlieka nerimas, jog korekcija Kinijos rinkose dar nesibaigė, kadangi Šanchajaus akcijų biržos indeksas per metus pakilo daugiau nei 126%, o Šendženo – apie 167%. Pirmadienį anksti ryte bus paskelbti naujausi Kinijos gamybos pramonės ir paslaugų sektorių pirkimų vadybininkų indeksai, kurie leis geriau įvertinti, kaip šalies centriniam bankui ir valdžiai sekasi paskatinti Kinijos BVP augimą.

Šiandien Europos akcijų indeksai yra linkę kristi, investuotojams ir toliau nerimaujant dėl Graikijos ekonomikos ateities. Jau birželio 5 d. Graikija turės pervesti TVF apie 1,6 mlrd. EUR, tačiau šalis dar nepatvirtino, kaip sugebės pervesti minėtą sumą. Iki šiol ES atstovai teigė, jog susitarimas turėjo būti pasiektas iki gegužės pabaigos. Nepaisant to, G7 viršūnių susitikimo metu ES atstovai paneigė pasirodžiusius pranešimus, jog susitarimas su Graikija bus pasiektas artimiausiu metu. Visa tai didina įtampą rinkose, kadangi baiminamasi Graikijos bankroto ir pasitraukimo iš euro zonos.

Šiandien lauksime preliminaraus pirmo ketvirčio JAV BVP pokyčio, kuris, anot ekonomistų, turėtų parodyti, jog šalies ekonomika traukėsi 0,8% (ket./ket.) sumetintu tempu. Taip pat šiandien bus paskelbtas Čikagos pramonės pirkimų vadybininkų indeksas bei patikslintas Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas. Kitos savaitės pradžioje lauksime didžiųjų Europos valstybių, euro zonos ir JAV pramonės pirkimų vadybininkų indeksų, o trečiadienį ECB praneš sprendimą dėl bazinės palūkanų normos ir pasirodys naujausi JAV prekybos duomenys. Ketvirtadienį Anglijos centrinis bankas surengs spaudos konferenciją ir paskelbs sprendimą dėl bazinės palūkanų normos, o savaitės pabaigoje rinkas išjudins JAV darbo rinkos rodikliai.

WTI tipo naftos kaina yra linkusi kilti ir šiuo metu artėja prie 58,5 USD už barelį. Kitos savaitės pabaigoje rinkos dalyviai lauks OPEC narių susitikimo, kurio metu yra nustatinėjamas naftos gavybos tikslas. Nors manoma, jog OEPC nebus linkusi mažinti naftos gavybos, tačiau kai kurios OPEC narės yra sunkioje padėtyje dėl ženkliai sumažėjusios naftos kainos ir sieks paveikti didžiąsias nares. Tuo tarpu aukso kaina išlieka žemiau psichologiškai svarbios 1 200 USD už Trojos unciją ribos, investuotojams baiminantis, jog JAV centrinis bankas jau šiemet pradės kelti bazinę palūkanų normą, kas gali dar labiau sustiprinti JAV dolerį. Tuo tarpu EUR/USD kursas yra linkęs kilti ir artėja prie 1,1000 ribos.