versija spausdinimui

versija spausdinimui

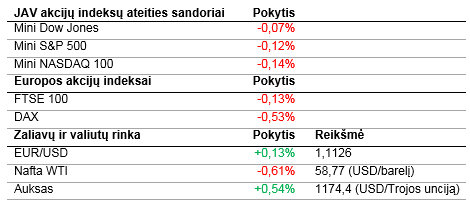

Akcijų rinkose išlieka korekcinės nuotaikos ir JAV akcijų indeksų ateities sandorių kainos šiandien švelniai krenta.

Penktadienį JAV akcijų kainas slėgė ir JAV dolerio kursą kėlė paskelbti šalies darbo rinkos duomenys, kurie padidino tikimybę, jog JAV centrinis bankas pradės kelti bazinę palūkanų normą jau šiemet. Užimtųjų, išsk. žemės ūkio sektorių, skaičiaus pokytis gegužės mėn. siekė 280 000, kai ekonomistai prognozavo, jog įsidarbinusiųjų skaičius išaugs 222 000. Tuo tarpu nedarbo lygis gegužės mėn. išaugo iki 5,5%, kadangi į darbo rinką plūstelėjo daugiau darbo ieškančių gyventojų.

Šiandien dauguma akcijų indeksų Azijoje krito. Tuo tarpu korekcinėms nuotaikoms atsispyrė Kinijos CSI 300 ir Honkongo Hang Seng indeksai. Paskelbti gegužės mėn. Kinijos prekybos duomenys parodė, jog jau trečią mėnesį iš eilės mažėjo eksportas (kritimas 2,8% met./met.), o importas smuko 18,1% (met./met.) ir parodė, jog šalies vartotojų paklausa mažėja. Manoma, jog tai paskatins šalies centrinį banką imtis papildomų ekonomikos skatinimo veiksmų. Šios savaitės viduryje galima tikėtis ženklesnių Kinijos įmonių akcijų kainų svyravimų, kadangi MSCI praneš sprendimą dėl A sąrašo šalies akcijų įtraukimo į besivystančių valstybių indeksą. Šiuo metu Kinijos įmonių akcijos (H sąrašo) sudaro daugiau nei 25% MSCI besivystančių šalių indekso. MSCI besivystančių šalių indeksą naudoja gerai žinomas iShares MSCI Emerging Markets (EEM).

Europos akcijų indeksai yra linkę kristi. Sekmadienį buvo pakeista didžiausio Vokietijos banko Deutsche Bank (DBK) valdžia, kadangi bankui sunkiai sekėsi atstatyti savo įvaizdį po įvykusių skandalų, susijusių su palūkanų normų manipuliavimu, mokesčių vengimu ir kt. Nuo kito mėnesio pradžios vienu iš Deutsche Bank vadovų taps John Cryan, banko stebėtojų tarybos narys ir buvęs UBS banko finansų direktorius. Po šios naujienos Vokietijos biržoje DKB akcijų kaina šoktelėjo daugiau nei 7%.

Šiandien reikšmingų JAV ekonomikos rodiklių nebus skelbiama, o rytoj lauksime Kinijos infliacijos duomenų. Ketvirtadienį bus pranešti naujausi JAV mažmeninės prekybos ir įmonių atsargų duomenys. Savaitės pabaigoje rinkas išjudins preliminarus vartotojų nuotaikų indeksas. Be to, šią savaitę ir toliau rinkas veiks besitęsiančios derybos dėl paskolų Graikijai teikimo sąlygų.

Šiandien prasidės Apple (AAPL) rengiama konferencija, kurios metu dažniausiai būna pranešama apie naujausius produktus ir paslaugas. Analitikai tikisi sužinoti daugiau apie naująją Apple Music paslaugą, kuri leis Apple produktų vartotojams už tam tikrą mokestį užsisakyti muzikos transliavimo paslaugą. Taip pat bus laukiama pranešimų apie naują išmaniųjų įrenginių operacinės sistemos versiją, Apple TV priedėlį ir išmanųjį laikrodį Apple Watch. Nuo metų pradžios Apple (AAPL) akcijų kaina pakilo apie 17%.

Turkijos akcijų indeksas Borsa Istanbul 100 šiandien smunka daugiau nei 6%, o šalies valiuta JAV dolerio atžvilgiu susilpnėjo iki rekordinių žemumų po to, kai parlamento rinkimus laimėjo Teisingumo ir vystymosi partija, tačiau rinkimų metu partija negavo didžiosios daugumos balsų. Ši situacija padidino politinę įtampą šalyje, kadangi dabar turės būti formuojama koalicija. Šie rinkimai taip pat sujaukė ir Turkijos prezidento planus patvirtinti naują konstituciją, kuri prezidentui suteiktų daugiau galių.

WTI tipo naftos kaina yra linkusi kristi. Praėjusios savaitės pabaigoje vykęs OPEC narių susitikimas nepateikė netikėtumų ir naftos gavybos tikslas buvo nepakeistas, kad būtų išlaikyta rinkos dalis. Saudo Arabijos naftos ministras Ali al-Naimi dar prieš susitikimą pareiškė, jog mato, kad OPEC vykdoma strategija duoda rezultatą. Aukso kaina yra linkusi kilti po to, kai sumenko žemiau 1 800 USD už Trojos unciją, o EUR/USD kursas po pastarosiomis dienomis vykusių ženklių svyravimų yra linkęs kilti.

Parengta LHV banko, remiantis įmonių skelbiamais duomenimis ir užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, ForexFactory.com, cnn.com, forbes.com, xinhuanet.com, chinadailyasia.com, bakerhughes.com, mashable.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Penktadienį JAV akcijų kainas slėgė ir JAV dolerio kursą kėlė paskelbti šalies darbo rinkos duomenys, kurie padidino tikimybę, jog JAV centrinis bankas pradės kelti bazinę palūkanų normą jau šiemet. Užimtųjų, išsk. žemės ūkio sektorių, skaičiaus pokytis gegužės mėn. siekė 280 000, kai ekonomistai prognozavo, jog įsidarbinusiųjų skaičius išaugs 222 000. Tuo tarpu nedarbo lygis gegužės mėn. išaugo iki 5,5%, kadangi į darbo rinką plūstelėjo daugiau darbo ieškančių gyventojų.

Šiandien dauguma akcijų indeksų Azijoje krito. Tuo tarpu korekcinėms nuotaikoms atsispyrė Kinijos CSI 300 ir Honkongo Hang Seng indeksai. Paskelbti gegužės mėn. Kinijos prekybos duomenys parodė, jog jau trečią mėnesį iš eilės mažėjo eksportas (kritimas 2,8% met./met.), o importas smuko 18,1% (met./met.) ir parodė, jog šalies vartotojų paklausa mažėja. Manoma, jog tai paskatins šalies centrinį banką imtis papildomų ekonomikos skatinimo veiksmų. Šios savaitės viduryje galima tikėtis ženklesnių Kinijos įmonių akcijų kainų svyravimų, kadangi MSCI praneš sprendimą dėl A sąrašo šalies akcijų įtraukimo į besivystančių valstybių indeksą. Šiuo metu Kinijos įmonių akcijos (H sąrašo) sudaro daugiau nei 25% MSCI besivystančių šalių indekso. MSCI besivystančių šalių indeksą naudoja gerai žinomas iShares MSCI Emerging Markets (EEM).

Europos akcijų indeksai yra linkę kristi. Sekmadienį buvo pakeista didžiausio Vokietijos banko Deutsche Bank (DBK) valdžia, kadangi bankui sunkiai sekėsi atstatyti savo įvaizdį po įvykusių skandalų, susijusių su palūkanų normų manipuliavimu, mokesčių vengimu ir kt. Nuo kito mėnesio pradžios vienu iš Deutsche Bank vadovų taps John Cryan, banko stebėtojų tarybos narys ir buvęs UBS banko finansų direktorius. Po šios naujienos Vokietijos biržoje DKB akcijų kaina šoktelėjo daugiau nei 7%.

Šiandien reikšmingų JAV ekonomikos rodiklių nebus skelbiama, o rytoj lauksime Kinijos infliacijos duomenų. Ketvirtadienį bus pranešti naujausi JAV mažmeninės prekybos ir įmonių atsargų duomenys. Savaitės pabaigoje rinkas išjudins preliminarus vartotojų nuotaikų indeksas. Be to, šią savaitę ir toliau rinkas veiks besitęsiančios derybos dėl paskolų Graikijai teikimo sąlygų.

Šiandien prasidės Apple (AAPL) rengiama konferencija, kurios metu dažniausiai būna pranešama apie naujausius produktus ir paslaugas. Analitikai tikisi sužinoti daugiau apie naująją Apple Music paslaugą, kuri leis Apple produktų vartotojams už tam tikrą mokestį užsisakyti muzikos transliavimo paslaugą. Taip pat bus laukiama pranešimų apie naują išmaniųjų įrenginių operacinės sistemos versiją, Apple TV priedėlį ir išmanųjį laikrodį Apple Watch. Nuo metų pradžios Apple (AAPL) akcijų kaina pakilo apie 17%.

Turkijos akcijų indeksas Borsa Istanbul 100 šiandien smunka daugiau nei 6%, o šalies valiuta JAV dolerio atžvilgiu susilpnėjo iki rekordinių žemumų po to, kai parlamento rinkimus laimėjo Teisingumo ir vystymosi partija, tačiau rinkimų metu partija negavo didžiosios daugumos balsų. Ši situacija padidino politinę įtampą šalyje, kadangi dabar turės būti formuojama koalicija. Šie rinkimai taip pat sujaukė ir Turkijos prezidento planus patvirtinti naują konstituciją, kuri prezidentui suteiktų daugiau galių.

WTI tipo naftos kaina yra linkusi kristi. Praėjusios savaitės pabaigoje vykęs OPEC narių susitikimas nepateikė netikėtumų ir naftos gavybos tikslas buvo nepakeistas, kad būtų išlaikyta rinkos dalis. Saudo Arabijos naftos ministras Ali al-Naimi dar prieš susitikimą pareiškė, jog mato, kad OPEC vykdoma strategija duoda rezultatą. Aukso kaina yra linkusi kilti po to, kai sumenko žemiau 1 800 USD už Trojos unciją, o EUR/USD kursas po pastarosiomis dienomis vykusių ženklių svyravimų yra linkęs kilti.

Parengta LHV banko, remiantis įmonių skelbiamais duomenimis ir užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, ForexFactory.com, cnn.com, forbes.com, xinhuanet.com, chinadailyasia.com, bakerhughes.com, mashable.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.