versija spausdinimui

versija spausdinimui

Šioje apžvalgoje nagrinėsime investicijas į nekilnojamąjį turtą, pasitelkus biržoje prekiaujamus instrumentus.

Dažnas investuotojas norėtų skirti bent dalį investicinio portfelio nekilnojamajam turtui (NT), kuris įprastai yra vertinamas, kaip stabili investicija, generuojanti pastovią grąžą ir siūlanti gerą diversifikaciją (žemą koreliaciją su kitomis turto klasėmis). Tačiau tik retas ryžtasi pats investiciniais tikslais įsigyti NT objektų. Dėl to, kad ir smulkūs investuotojai galėtų turėti investicijų NT rinkoje, buvo sukurti specialūs instrumentai. Šioje apžvalgoje nagrinėsime specialius nekilnojamojo turto fondus (angl. Real estate investment trust, REIT), kurių veikla yra susijusi NT portfelio formavimu, siekiant gauti pastovias jo nuomos pajamas. Taip pat REIT (Mortgage REIT) turtą gali sudaryti ir NT paskolų portfelis. Šioje apžvalgoje nagrinėsime tik akcijų biržoje listinguojamus REIT bei tokius ETF fondus, kurie investuoja į REIT.

Neseniai REIT rinkoje stebėjome svarbų įvykį – 2014 m. pabaigoje S&P, Dow Jones ir MSCI atskyrė REIT (išsk. Mortgage REIT) į atskirą turto klasę (pagal GICS), kai iki tol REIT buvo priskiriami finansų sektoriui. Tikimasi, jog šis sprendimas sumažins REIT kainų priklausomybę nuo padėties finansų sektoriuje, kas investuotojams padės turėti dar labiau diversifikuotą investicinį portfelį. Minėti pakeitimai bus įgyvendinti kitų metų antroje pusėje.

JAV NT rinka

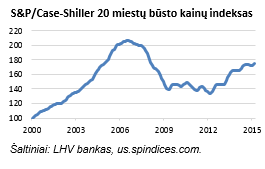

Kad investuotojai galėtų geriau suprasti pasirinktos valstybės NT rinką ir įvertinti galimas jos perspektyvas, dažnai yra pasitelkiami specifiniai rodikliai. Vieni svarbiausių rodiklių yra NT kainų indeksai, tačiau jų yra įvairių, kadangi skiriasi jų skaičiavimo metodika bei naudojami skirtingi informacijos šaltiniai. Žemiau pateikiamas žinomiausias JAV Case–Shiller 20 pagrindinių miestų zonų būsto kainų indeksas, kuris sudaromas pagal vienos šeimos namų pardavimų duomenis. Tačiau yra naudojami tik mažiausiai du kartus parduotų namų duomenys, leidžiantys geriau įvertinti NT kainos pokytį. Žemiau pateiktame grafike matome, jog namų kainos nuo 2012 m. kyla, tačiau dar nepasiekė 2006 m. lygio.

Kad investuotojai galėtų geriau suprasti pasirinktos valstybės NT rinką ir įvertinti galimas jos perspektyvas, dažnai yra pasitelkiami specifiniai rodikliai. Vieni svarbiausių rodiklių yra NT kainų indeksai, tačiau jų yra įvairių, kadangi skiriasi jų skaičiavimo metodika bei naudojami skirtingi informacijos šaltiniai. Žemiau pateikiamas žinomiausias JAV Case–Shiller 20 pagrindinių miestų zonų būsto kainų indeksas, kuris sudaromas pagal vienos šeimos namų pardavimų duomenis. Tačiau yra naudojami tik mažiausiai du kartus parduotų namų duomenys, leidžiantys geriau įvertinti NT kainos pokytį. Žemiau pateiktame grafike matome, jog namų kainos nuo 2012 m. kyla, tačiau dar nepasiekė 2006 m. lygio.

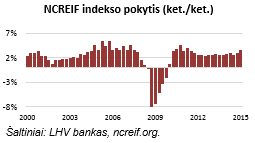

Nacionalinė nekilnojamojo turto patikėtinių taryba (angl. NCREIF) rengia komercinio NT indeksą. Šis indeksas sudaromas, remiantis patikėtinių (daugiausiai pensijų fondų vardu) investiciniais tikslais įsigyto komercinio NT duomenimis. Grafike matome, jog komercinio NT kainos taip pat buvo paveiktos 2008-2009 m. sprogusio JAV NT kainų „burbulo“, tačiau nuo 2011 m. komercinio NT ketvirtinis kainų augimo tempas nusistovėjo ties 2-3% (ket./ket.), o jau šių metų pirmą ketvirtį augimo tempas ūgtelėjo iki apytiksliai 3,6% (ket./ket.).

Nacionalinė nekilnojamojo turto patikėtinių taryba (angl. NCREIF) rengia komercinio NT indeksą. Šis indeksas sudaromas, remiantis patikėtinių (daugiausiai pensijų fondų vardu) investiciniais tikslais įsigyto komercinio NT duomenimis. Grafike matome, jog komercinio NT kainos taip pat buvo paveiktos 2008-2009 m. sprogusio JAV NT kainų „burbulo“, tačiau nuo 2011 m. komercinio NT ketvirtinis kainų augimo tempas nusistovėjo ties 2-3% (ket./ket.), o jau šių metų pirmą ketvirtį augimo tempas ūgtelėjo iki apytiksliai 3,6% (ket./ket.).

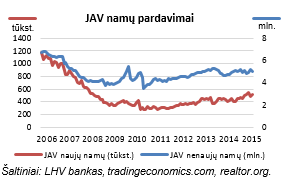

Tam tikrų rinkų NT kainos neparodo visos informacijos. Norėdami geriau įvertinti pasirinktos valstybės NT rinkos perspektyvas, galime išnagrinėti ir kitus rodiklius. Pavyzdžiui, žemiau esančiame grafike galima išvysti sumetintus JAV nenaujų ir naujų namų pardavimus, kurie leidžia įvertinti pirkėjų aktyvumą. Matome, jog per pastaruosius ketverius metus pirkėjų aktyvumas augo, tačiau aktyvumas išlieka gerokai mažesnis nei prieš NT kainų „burbulo“ sprogimą 2007-2009 m.

Tam tikrų rinkų NT kainos neparodo visos informacijos. Norėdami geriau įvertinti pasirinktos valstybės NT rinkos perspektyvas, galime išnagrinėti ir kitus rodiklius. Pavyzdžiui, žemiau esančiame grafike galima išvysti sumetintus JAV nenaujų ir naujų namų pardavimus, kurie leidžia įvertinti pirkėjų aktyvumą. Matome, jog per pastaruosius ketverius metus pirkėjų aktyvumas augo, tačiau aktyvumas išlieka gerokai mažesnis nei prieš NT kainų „burbulo“ sprogimą 2007-2009 m.

Vienas didžiausių REIT fondo privalumų yra jiems palanki mokestinė aplinka. Pavyzdžiui, JAV REIT nemoka įmonių pelno mokesčio. Be to, REIT privalo dividendais išmokėti daugiau nei 90% apmokestinamojo pelno, ne mažiau kaip 75% viso turto REIT turi būti investavęs į NT ir atitikti kitus įstatymų reikalavimus. Panašias taisykles turi ir kitose valstybėse įsteigti REIT. Dėl periodiškai išmokamų dividendų, likvidumo ir priežiūros REIT tapo mėgstamais investuotojų įrankiais.

Žinoma, verta atkreipti dėmesį ir į tai, jog NT sektorius pasižymi cikliškumu ir periodiškai jame susiformuoja kainų „burbulai“. Dėl to reikia sužinoti, kokio tipo yra nagrinėjamas REIT – valdantis NT turtą, valdantis hipotekos VP arba mišrus. Jeigu REIT valdo NT, tai reikia nustatyti NT portfelio sudėtį: gyvenamosios patalpos, biurai, sandėliai, prekybos centrai, ligoninės ir kt. Ši informacija leis geriau suprasti, kur yra investuojama ir kokių svyravimų bei grąžos galima tikėtis.

Be to, tiesiogiai NT valdančių REIT rezultatai ženkliai priklauso nuo valdytojų sugebėjimų išsirinkti NT, jį valdyti ir galų gale parduoti. Tokių REIT vertinimas skiriasi nuo įmonių ar fondų vertinimo, kadangi REIT valdo išskirtinai tik NT. Dėl to REIT pelningumas yra vertinamas, pasitelkiant specifinį veiklos pelną (angl. Funds from operations, FFO), kuris apskaičiuojamas, prie grynojo pelno pridedant nusidėvėjimą (laikoma, jog NT mažai nusidėvi) ir atskaičius NT pardavimo pelną/nuostolį (traktuojama, jog tai nepasikartojantis veiksnys). FFO yra plačiai naudojamas ir nesunkiai randamas ataskaitose. Dar tiksliau veiklos pinigų srautą parodo pakoreguotas FFO (angl. adjusted funds from operations), arba tiesiog AFFO. Be tam tikrų koregavimų, svarbiausia, jog iš FFO yra atimamos kapitalo investicijos, kas parodo tikslesnį liekantį pinigų srautą. Visgi, kadangi nėra nusistovėjusi vienoda praktika dėl atliekamų koregavimų, AFFO yra kur kas subjektyvesnis ir ne visuomet pateikiamas rodiklis. Galiausiai turint FFO arba AFFO, galima pasiskaičiuoti P/FFO arba P/AFFO rodiklius, kas iš esmės būtų panašu į įmonių P/E arba P/CF rodiklius.

Dar vienas dažnai ataskaitose randamas rodiklis yra specifinis grynojo veiklos pelno rodiklis (angl. Net operating income, NOI), kuris yra panašus į EBITDA rodiklį. NOI parodo visas pajamas, kurias generuoja NT (nuoma, parkavimo vietų, skalbimo mašinų ir kitų paslaugų pajamos), atėmus nustatytas veiklos išlaidas (draudimas, remontas, palūkanos už NT ir pan.). Šį rodiklį galima panaudoti, norint nustatyti grynąją NT rinkos vertę. Apskaičiavę grynąją REIT NT turto vertę („tikrąją“ vertę), galėsime ją palyginti su REIT kaina biržoje ir tai bus vienas indikatorių, ar kaina biržoje yra teisinga.

Norint nustatyti grynąją NT vertę (angl. Net asset value, NAV), naudojantis NOI, pirmiausia imame būsimų 12 mėn. NOI prognozę (dažnai imama tiesiog vidutinė NOI prognozė ateičiai). NOI reikia padalinti iš NT kapitalizacijos normos. Ją analitikai apskaičiuoja, padalindami panašių kitų objektų rinkoje NOI iš objekto rinkos kainos. NOI padalinus iš kapitalizacijos normos, gauta vertė dar pakoreguojama: pridedami turimi REIT pinigai ir atimamos skolos. Taip gauname grynąją NT vertę. Žinoma, kaip ir visuose vertinimuose, apskaičiavimo metu yra daromos prielaidos, o tai didina galimą paklaidą.

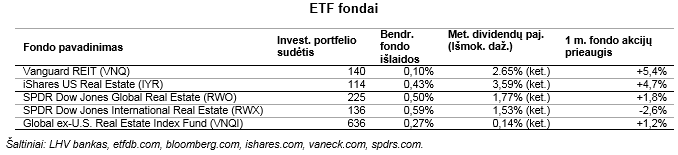

Šiuo metu vien JAV akcijų rinkose yra daugiau nei 200 listinguojamų REIT, kurių bendra rinkos vertė siekia apie 900 mlrd. USD. Taip pat investuotojai gali rinktis ir REIT apimančius ETF, kurie suteikia galimybę turėti diversifikuotą investiciją. Likvidžiausias ir mažiausias metines fondo išlaidas turintis REIT ETF yra Vanguard REIT (VNQ), o vienas didžiausių VNQ konkurentų yra iShares US Real Estate (IYR), kurio investicinis portfelis yra labai panašus į VNQ, tačiau jį sudaro ne tik įprasti REIT, bet ir paskolų portfelius valdantys REIT (Mortgage REIT). Didžiausios minėtų ETF fondų pozicijos yra Simon Property Group, Public Storage ir American Tower:

• Simon Property Group (SPG) yra didžiausias JAV akcijų biržoje listinguojamas REIT, valdantis prekybos centrus ir nuomojantis parduotuvių plotą.

• American Tower (AMT) – viena didžiausių nepriklausomų JAV belaidžio ryšio ir transliacijų įrangos savininkų, valdančių ~87 000 retransliavimo bokštų.

• Public Storage (PSA) veikla daugiausia susijusi su individualių sandėliukų nuoma JAV.

Norintys apimti didžiausius viso pasaulio REIT turėtų atkreipti dėmesį į SPDR DJ Wilshire Global Real Estate ETF (RWO). Didžiausia šio fondo dalis yra skirta JAV (56%), Japonijos (9%), Jungtinės Karalystės (7%) ir Australijos (5,6%) REIT. Taip pat verta atkreipti dėmesį į ETF fondus, kurie investicinius portfelius sudaro įsigydami užsienio REIT, išskyrus JAV. Didžiausi tokie ETF fondai yra SPDR Dow Jones International Real Estate (RWX) bei Global ex-U.S. Real Estate Index Fund (VNQI). Abu ETF didžiausią portfelio dalį yra skyrę Japonijos REIT (~20%). Iš viso šie ETF fondai apima apie 20-30 valstybių REIT.

Pasitelkus tinkamus finansinius instrumentus investuotojams nekilnojamojo turto rinka yra lengvai pasiekiama, o REIT įmonių struktūra leidžia tikėtis gauti reguliarių pajamų tikintis, jog po kurio laiko REIT NT turto vertė išaugs.

Parengta LHV banko, remiantis realtor.org, census.gov, fhfa.gov, realtor.org, census.gov, ncreif.org, us.spindices.com ir fondų valdytojų (ishares.com, vaneck.com, spdrs.com) skelbiamais duomenimis bei užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, Etfdb.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Dažnas investuotojas norėtų skirti bent dalį investicinio portfelio nekilnojamajam turtui (NT), kuris įprastai yra vertinamas, kaip stabili investicija, generuojanti pastovią grąžą ir siūlanti gerą diversifikaciją (žemą koreliaciją su kitomis turto klasėmis). Tačiau tik retas ryžtasi pats investiciniais tikslais įsigyti NT objektų. Dėl to, kad ir smulkūs investuotojai galėtų turėti investicijų NT rinkoje, buvo sukurti specialūs instrumentai. Šioje apžvalgoje nagrinėsime specialius nekilnojamojo turto fondus (angl. Real estate investment trust, REIT), kurių veikla yra susijusi NT portfelio formavimu, siekiant gauti pastovias jo nuomos pajamas. Taip pat REIT (Mortgage REIT) turtą gali sudaryti ir NT paskolų portfelis. Šioje apžvalgoje nagrinėsime tik akcijų biržoje listinguojamus REIT bei tokius ETF fondus, kurie investuoja į REIT.

Neseniai REIT rinkoje stebėjome svarbų įvykį – 2014 m. pabaigoje S&P, Dow Jones ir MSCI atskyrė REIT (išsk. Mortgage REIT) į atskirą turto klasę (pagal GICS), kai iki tol REIT buvo priskiriami finansų sektoriui. Tikimasi, jog šis sprendimas sumažins REIT kainų priklausomybę nuo padėties finansų sektoriuje, kas investuotojams padės turėti dar labiau diversifikuotą investicinį portfelį. Minėti pakeitimai bus įgyvendinti kitų metų antroje pusėje.

JAV NT rinka

REIT vertinimas

Vienas didžiausių REIT fondo privalumų yra jiems palanki mokestinė aplinka. Pavyzdžiui, JAV REIT nemoka įmonių pelno mokesčio. Be to, REIT privalo dividendais išmokėti daugiau nei 90% apmokestinamojo pelno, ne mažiau kaip 75% viso turto REIT turi būti investavęs į NT ir atitikti kitus įstatymų reikalavimus. Panašias taisykles turi ir kitose valstybėse įsteigti REIT. Dėl periodiškai išmokamų dividendų, likvidumo ir priežiūros REIT tapo mėgstamais investuotojų įrankiais.

Žinoma, verta atkreipti dėmesį ir į tai, jog NT sektorius pasižymi cikliškumu ir periodiškai jame susiformuoja kainų „burbulai“. Dėl to reikia sužinoti, kokio tipo yra nagrinėjamas REIT – valdantis NT turtą, valdantis hipotekos VP arba mišrus. Jeigu REIT valdo NT, tai reikia nustatyti NT portfelio sudėtį: gyvenamosios patalpos, biurai, sandėliai, prekybos centrai, ligoninės ir kt. Ši informacija leis geriau suprasti, kur yra investuojama ir kokių svyravimų bei grąžos galima tikėtis.

Be to, tiesiogiai NT valdančių REIT rezultatai ženkliai priklauso nuo valdytojų sugebėjimų išsirinkti NT, jį valdyti ir galų gale parduoti. Tokių REIT vertinimas skiriasi nuo įmonių ar fondų vertinimo, kadangi REIT valdo išskirtinai tik NT. Dėl to REIT pelningumas yra vertinamas, pasitelkiant specifinį veiklos pelną (angl. Funds from operations, FFO), kuris apskaičiuojamas, prie grynojo pelno pridedant nusidėvėjimą (laikoma, jog NT mažai nusidėvi) ir atskaičius NT pardavimo pelną/nuostolį (traktuojama, jog tai nepasikartojantis veiksnys). FFO yra plačiai naudojamas ir nesunkiai randamas ataskaitose. Dar tiksliau veiklos pinigų srautą parodo pakoreguotas FFO (angl. adjusted funds from operations), arba tiesiog AFFO. Be tam tikrų koregavimų, svarbiausia, jog iš FFO yra atimamos kapitalo investicijos, kas parodo tikslesnį liekantį pinigų srautą. Visgi, kadangi nėra nusistovėjusi vienoda praktika dėl atliekamų koregavimų, AFFO yra kur kas subjektyvesnis ir ne visuomet pateikiamas rodiklis. Galiausiai turint FFO arba AFFO, galima pasiskaičiuoti P/FFO arba P/AFFO rodiklius, kas iš esmės būtų panašu į įmonių P/E arba P/CF rodiklius.

Dar vienas dažnai ataskaitose randamas rodiklis yra specifinis grynojo veiklos pelno rodiklis (angl. Net operating income, NOI), kuris yra panašus į EBITDA rodiklį. NOI parodo visas pajamas, kurias generuoja NT (nuoma, parkavimo vietų, skalbimo mašinų ir kitų paslaugų pajamos), atėmus nustatytas veiklos išlaidas (draudimas, remontas, palūkanos už NT ir pan.). Šį rodiklį galima panaudoti, norint nustatyti grynąją NT rinkos vertę. Apskaičiavę grynąją REIT NT turto vertę („tikrąją“ vertę), galėsime ją palyginti su REIT kaina biržoje ir tai bus vienas indikatorių, ar kaina biržoje yra teisinga.

Norint nustatyti grynąją NT vertę (angl. Net asset value, NAV), naudojantis NOI, pirmiausia imame būsimų 12 mėn. NOI prognozę (dažnai imama tiesiog vidutinė NOI prognozė ateičiai). NOI reikia padalinti iš NT kapitalizacijos normos. Ją analitikai apskaičiuoja, padalindami panašių kitų objektų rinkoje NOI iš objekto rinkos kainos. NOI padalinus iš kapitalizacijos normos, gauta vertė dar pakoreguojama: pridedami turimi REIT pinigai ir atimamos skolos. Taip gauname grynąją NT vertę. Žinoma, kaip ir visuose vertinimuose, apskaičiavimo metu yra daromos prielaidos, o tai didina galimą paklaidą.

Investicijos į REIT

Šiuo metu vien JAV akcijų rinkose yra daugiau nei 200 listinguojamų REIT, kurių bendra rinkos vertė siekia apie 900 mlrd. USD. Taip pat investuotojai gali rinktis ir REIT apimančius ETF, kurie suteikia galimybę turėti diversifikuotą investiciją. Likvidžiausias ir mažiausias metines fondo išlaidas turintis REIT ETF yra Vanguard REIT (VNQ), o vienas didžiausių VNQ konkurentų yra iShares US Real Estate (IYR), kurio investicinis portfelis yra labai panašus į VNQ, tačiau jį sudaro ne tik įprasti REIT, bet ir paskolų portfelius valdantys REIT (Mortgage REIT). Didžiausios minėtų ETF fondų pozicijos yra Simon Property Group, Public Storage ir American Tower:

• Simon Property Group (SPG) yra didžiausias JAV akcijų biržoje listinguojamas REIT, valdantis prekybos centrus ir nuomojantis parduotuvių plotą.

• American Tower (AMT) – viena didžiausių nepriklausomų JAV belaidžio ryšio ir transliacijų įrangos savininkų, valdančių ~87 000 retransliavimo bokštų.

• Public Storage (PSA) veikla daugiausia susijusi su individualių sandėliukų nuoma JAV.

Norintys apimti didžiausius viso pasaulio REIT turėtų atkreipti dėmesį į SPDR DJ Wilshire Global Real Estate ETF (RWO). Didžiausia šio fondo dalis yra skirta JAV (56%), Japonijos (9%), Jungtinės Karalystės (7%) ir Australijos (5,6%) REIT. Taip pat verta atkreipti dėmesį į ETF fondus, kurie investicinius portfelius sudaro įsigydami užsienio REIT, išskyrus JAV. Didžiausi tokie ETF fondai yra SPDR Dow Jones International Real Estate (RWX) bei Global ex-U.S. Real Estate Index Fund (VNQI). Abu ETF didžiausią portfelio dalį yra skyrę Japonijos REIT (~20%). Iš viso šie ETF fondai apima apie 20-30 valstybių REIT.

Pasitelkus tinkamus finansinius instrumentus investuotojams nekilnojamojo turto rinka yra lengvai pasiekiama, o REIT įmonių struktūra leidžia tikėtis gauti reguliarių pajamų tikintis, jog po kurio laiko REIT NT turto vertė išaugs.

Parengta LHV banko, remiantis realtor.org, census.gov, fhfa.gov, realtor.org, census.gov, ncreif.org, us.spindices.com ir fondų valdytojų (ishares.com, vaneck.com, spdrs.com) skelbiamais duomenimis bei užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, Etfdb.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.