versija spausdinimui

versija spausdinimui

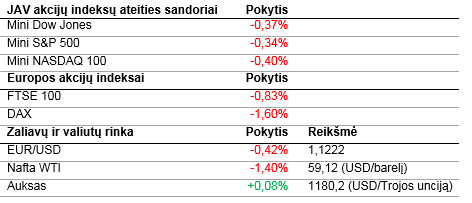

Korekcinės nuotaikos užvaldė pasaulio akcijų rinkas ir JAV akcijų indeksų ateities sandorių kainos krenta.

Penktadienį JAV akcijų indeksai fiksavo verčių mažėjimus, investuotojams nerimaujant dėl Graikijos ateities ir šią savaitę skelbiamo JAV centrinio banko sprendimo dėl bazinės palūkanų normos. Po pastaruoju metu skelbtų geresnių nei tikėtasi JAV ekonomikos rodiklių išaugo tikimybė, jog centrinis bankas pradės kelti palūkanas anksčiau nei tikėtasi.

Šiandien dauguma Azijos akcijų indeksų fiksavo verčių kritimus po to, kai sekmadienį vykusios derybos tarp Graikijos ir ES atstovų sužlugo jau po 45 minučių nuo susitikimo pradžios. Derybų atmosfera kaista, kadangi politikai nebevengia aršesnių komentarų. Graikijos ministras pirmininkas Alexis Tsipras tvirtina, jog šaliai yra keliami realybės neatitinkantys reikalavimai, o Vokietijos kanclerė pareiškė, jog Graikija turėtų susitaikyti su realybe. Besitęsiant deryboms žiniasklaidoje pasirodo įvairų pranešimų ir skaičiavimų, jog Graikijai jau po kelių savaičių gali pritrūkti lėšų atsiskaitymui su kreditoriais. Tuo tarpu kitas derybų susitikimas planuojamas jau šį ketvirtadienį, kai kartu susirinks euro zonos finansų ministrai.

Europos akcijų indeksai šiandien smunka, investuotojams nerimaujant dėl didėjančios Graikijos bankroto tikimybės ir tokios situacijos įtakos visam ES regionui. Dėl to šią savaitę galime sulaukti didesnių svyravimų akcijų rinkose. Tuo tarpu prabangos produktų gamintojos Prada (PRP) akcijų kaina Vokietijos biržoje smunka daugiau nei 5% po to, kai pranešti pirmo ketvirčio pasiekimai nepateisino analitikų lūkesčių dėl mažėjusių pardavimų Kinijoje. Įmonė pranešė, jog bus imtasi išlaidų mažinimo programos ir bus pertvarkoma veikla, kad visų metų rezultatai būtų geresni nei pirmo ketvirčio.

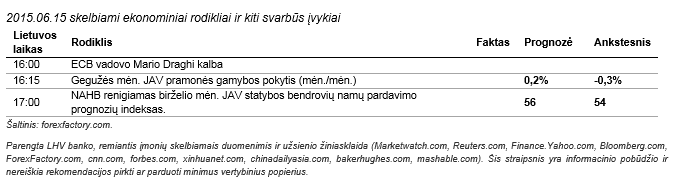

Šiandien lauksime JAV pramonės rodiklių ir ECB prezidento kalbos, kurios metu jis Europos Parlamento Ekonomikos ir monetarinės politikos komitetui skaitys pranešimą apie vykdomą monetarinę politiką. Rytoj bus pranešti naujausi JAV NT rinkos duomenys. Savaitės viduryje visų dėmesys nukryps į JAV centrinio banko sprendimą dėl bazinės palūkanų normos, o ketvirtadienį sužinosime naujausius JAV infliacijos duomenis (VKI) ir Šveicarijos centrinio banko sprendimą dėl bazinės palūkanų normos.

Šiandien buvo pirmoji diena, kai kvalifikuoti užsieninio investuotojai galėjo tiesiogiai įsigyti Saudo Arabijos akcijų. Beveik 20% šalies akcijų biržoje listinguojamų bendrovių yra susijusios su naftos gavyba, o viena didžiausių jų yra Saudi Basic Industries (SABIC). Skaičiuojama, jog Saudo Arabijos akcijų rinkos kapitalizacija siekia apie 585 mlrd. USD. Manoma, jog Saudo Arabijos akcijų rinkos atvėrimas padės šaliai įveikti sunkumus, susijusius su smukusia naftos kaina. Šiuo metu rinkoje nėra tiesiogiai į Saudo Arabijos rinką investuojančių ETF fondų, tačiau LHV Persijos įlankos fondas yra skyręs apie 22% investicinio portfelio šios šalies bendrovių akcijoms.

Vaistinių tinklo savininkė CVS Health (CVS) pranešė, jog už apytiksliai 1,9 mlrd. USD iš prekybos centrų valdytojos Target (TGT) įsigis vaistinių ir klinikų. Pranešime teigiama, jog bus perimta daugiau nei 1 660 vaistinių ir apie 80 klinikų. Be to, buvo sutarta, jog iki sandorio pabaigos CVS atidarys 20 naujų klinikų Target parduotuvėse. Priešprekybinėje sesijoje TGT akcijų kaina kyla 0,3%, o CVS šoktelėjo apie 0,7%.

WTI tipo naftos kaina neišsilaikė virš 60 USD už barelį ribos ir šiandien smunka bei artėja prie 59 USD už barelį. Aukso kaina švelniai kyla ir šiuo metu yra ties 1 180 USD už Trojos unciją. Euras JAV dolerio atžvilgiu silpnėja po to, kai sužlugus savaitgalį vykusioms deryboms, išaugo Graikijos bankroto tikimybė. Augant nerimui ir netikrumui rinkose, šią savaitę galima tikėtis ženklesnių svyravimų ne tik akcijų, bet ir valiutų bei žaliavų rinkose.

Penktadienį JAV akcijų indeksai fiksavo verčių mažėjimus, investuotojams nerimaujant dėl Graikijos ateities ir šią savaitę skelbiamo JAV centrinio banko sprendimo dėl bazinės palūkanų normos. Po pastaruoju metu skelbtų geresnių nei tikėtasi JAV ekonomikos rodiklių išaugo tikimybė, jog centrinis bankas pradės kelti palūkanas anksčiau nei tikėtasi.

Šiandien dauguma Azijos akcijų indeksų fiksavo verčių kritimus po to, kai sekmadienį vykusios derybos tarp Graikijos ir ES atstovų sužlugo jau po 45 minučių nuo susitikimo pradžios. Derybų atmosfera kaista, kadangi politikai nebevengia aršesnių komentarų. Graikijos ministras pirmininkas Alexis Tsipras tvirtina, jog šaliai yra keliami realybės neatitinkantys reikalavimai, o Vokietijos kanclerė pareiškė, jog Graikija turėtų susitaikyti su realybe. Besitęsiant deryboms žiniasklaidoje pasirodo įvairų pranešimų ir skaičiavimų, jog Graikijai jau po kelių savaičių gali pritrūkti lėšų atsiskaitymui su kreditoriais. Tuo tarpu kitas derybų susitikimas planuojamas jau šį ketvirtadienį, kai kartu susirinks euro zonos finansų ministrai.

Europos akcijų indeksai šiandien smunka, investuotojams nerimaujant dėl didėjančios Graikijos bankroto tikimybės ir tokios situacijos įtakos visam ES regionui. Dėl to šią savaitę galime sulaukti didesnių svyravimų akcijų rinkose. Tuo tarpu prabangos produktų gamintojos Prada (PRP) akcijų kaina Vokietijos biržoje smunka daugiau nei 5% po to, kai pranešti pirmo ketvirčio pasiekimai nepateisino analitikų lūkesčių dėl mažėjusių pardavimų Kinijoje. Įmonė pranešė, jog bus imtasi išlaidų mažinimo programos ir bus pertvarkoma veikla, kad visų metų rezultatai būtų geresni nei pirmo ketvirčio.

Šiandien lauksime JAV pramonės rodiklių ir ECB prezidento kalbos, kurios metu jis Europos Parlamento Ekonomikos ir monetarinės politikos komitetui skaitys pranešimą apie vykdomą monetarinę politiką. Rytoj bus pranešti naujausi JAV NT rinkos duomenys. Savaitės viduryje visų dėmesys nukryps į JAV centrinio banko sprendimą dėl bazinės palūkanų normos, o ketvirtadienį sužinosime naujausius JAV infliacijos duomenis (VKI) ir Šveicarijos centrinio banko sprendimą dėl bazinės palūkanų normos.

Šiandien buvo pirmoji diena, kai kvalifikuoti užsieninio investuotojai galėjo tiesiogiai įsigyti Saudo Arabijos akcijų. Beveik 20% šalies akcijų biržoje listinguojamų bendrovių yra susijusios su naftos gavyba, o viena didžiausių jų yra Saudi Basic Industries (SABIC). Skaičiuojama, jog Saudo Arabijos akcijų rinkos kapitalizacija siekia apie 585 mlrd. USD. Manoma, jog Saudo Arabijos akcijų rinkos atvėrimas padės šaliai įveikti sunkumus, susijusius su smukusia naftos kaina. Šiuo metu rinkoje nėra tiesiogiai į Saudo Arabijos rinką investuojančių ETF fondų, tačiau LHV Persijos įlankos fondas yra skyręs apie 22% investicinio portfelio šios šalies bendrovių akcijoms.

Vaistinių tinklo savininkė CVS Health (CVS) pranešė, jog už apytiksliai 1,9 mlrd. USD iš prekybos centrų valdytojos Target (TGT) įsigis vaistinių ir klinikų. Pranešime teigiama, jog bus perimta daugiau nei 1 660 vaistinių ir apie 80 klinikų. Be to, buvo sutarta, jog iki sandorio pabaigos CVS atidarys 20 naujų klinikų Target parduotuvėse. Priešprekybinėje sesijoje TGT akcijų kaina kyla 0,3%, o CVS šoktelėjo apie 0,7%.

WTI tipo naftos kaina neišsilaikė virš 60 USD už barelį ribos ir šiandien smunka bei artėja prie 59 USD už barelį. Aukso kaina švelniai kyla ir šiuo metu yra ties 1 180 USD už Trojos unciją. Euras JAV dolerio atžvilgiu silpnėja po to, kai sužlugus savaitgalį vykusioms deryboms, išaugo Graikijos bankroto tikimybė. Augant nerimui ir netikrumui rinkose, šią savaitę galima tikėtis ženklesnių svyravimų ne tik akcijų, bet ir valiutų bei žaliavų rinkose.