versija spausdinimui

versija spausdinimui

Sutrumpinimas „PIIGS“ tapo gerai žinomas finansinės krizės Europoje metu, kai viena po kitos Europos Sąjungos valstybės susidūrė su ženkliais sunkumais ir joms prireikė finansinės pagalbos.

Nors investuotojų gretose sklandė įvairūs pagalbos prašiusių valstybių sutrumpinimo variantai, tačiau žinomiausias yra „PIIGS“, kuris apima penkias valstybes – Portugaliją, Airiją, Italiją, Graikiją ir Ispaniją.

Dar 2009 m. prasidėjusi Europos skolų krizė sudrebino euro zoną iki pat pamatų, kai su mokumo problemomis susidūrė dalis regiono valstybių, kurioms buvo suteikta finansinė pagalba.

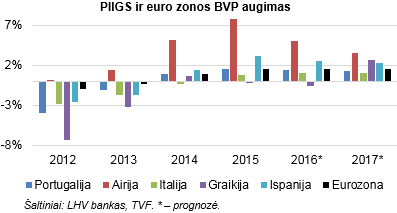

„PIIGS ir euro zonos BVP augimas“ grafike matome, jog vieną sparčiausių augimų per pastaruosius kelerius metus fiksavo Airija, kuri buvo viena pirmųjų valstybių, besikreipusių finansinės pagalbos po to, kai subliūškęs NT kainų „burbulas“ ženkliai paveikė šalies finansų sistemą. Airijos vyriausybė buvo priversta gelbėti bankus ir įsibėgėjus krizei šalyje 10 m. trukmės obligacijų pajamingumas buvo pakilęs iki apytiksliai 12%, tačiau padėčiai šalyje nurimus, jis mažėjo ir šiuo metu siekia tik 0,7%. 2009 m. Airijos BVP traukėsi 5,6%, o jau 2015 m. Airijos BVP kilo net 7,8% ir ekonomika atsitiesė ir pranoko 2007 m. pasiektą piką.

„PIIGS ir euro zonos BVP augimas“ grafike matome, jog vieną sparčiausių augimų per pastaruosius kelerius metus fiksavo Airija, kuri buvo viena pirmųjų valstybių, besikreipusių finansinės pagalbos po to, kai subliūškęs NT kainų „burbulas“ ženkliai paveikė šalies finansų sistemą. Airijos vyriausybė buvo priversta gelbėti bankus ir įsibėgėjus krizei šalyje 10 m. trukmės obligacijų pajamingumas buvo pakilęs iki apytiksliai 12%, tačiau padėčiai šalyje nurimus, jis mažėjo ir šiuo metu siekia tik 0,7%. 2009 m. Airijos BVP traukėsi 5,6%, o jau 2015 m. Airijos BVP kilo net 7,8% ir ekonomika atsitiesė ir pranoko 2007 m. pasiektą piką.

Nors daugumos „PIIGS“ valstybių ekonomikų augimas iš dalies atsitiesė, tačiau šalis vis dar slegia didelė skolų našta. Pavyzdžiui, Graikijos vyriausybės skolos ir BVP santykis 2015 m. pabaigoje siekė apie 177%, kai 2008 m. šis rodiklis buvo ties 110%. Kitų „PIIGS“ valstybių rodikliai 2015 m. buvo 90-130% ribose, kas yra arčiau euro zonos vidurkio, siekusio apytiksliai 90%. Arčiausiai šio vidurkio buvo Airija, kurios vyriausybės skolos ir BVP santykis siekė 94%.

Portugalija susidūrė su nelengvais iššūkiais, kai sutiko su 79 mlrd. EUR suteiktos finansinės pagalbos sąlygomis. Reikalaujamas reformas ėmėsi įgyvendinti 2011 m. į valdžią atėjęs šalies ministras pirmininkas Pedro Passos Coelho. Kol jis dvi kadencijas buvo valdžioje vyriausybė mažino valstybės tarnautojų atlyginimus, apkarpė bedarbių pašalpas, kėlė mokesčius, ėmėsi valstybinių įmonių privatizacijos ir įgyvendino kitas taupymo priemones. Jo pastangos nenuėjo perniek ir jau 2013 m. šalis sugrįžo į tarptautinę finansų rinką. Tačiau į valdžią 2015 m. atėję socialistai didina investuotojų nerimą, kadangi jie yra nusiteikę prieš taupymo programas ir ketina jas panaikinti. Visa tai lemia situaciją, jog investuotojai reikalauja didesnio 10 m. vyriausybės obligacijų pajamingumo, kuris šiuo metu siekia beveik 3,5%, kai 2015 m. pradžioje obligacijų pajamingumas buvo priartėjęs prie 1,5%.

Airijos ekonomika ženkliai nukentėjo nuo sprogusio NT „burbulo“ bei finansinių sunkumų prislėgtų bankų ir buvo priversta 2010 m. oficialiai prašyti ES finansinės pagalbos. Siekiant sumažinti biudžeto deficitą buvo imtasi taupymo priemonių, kurios buvo vertinamos prieštaringai ir pasitiktos didžiuliais gyventojų protestais. Nepaisant visų sunkumų, jau 2013 m. pabaigoje Airija sugrįžo į finansų rinką ir vyriausybės obligacijų pajamingumas, 2011 m. siekęs beveik 12%, šiuo metu yra mažesnis nei 1%, kas parodo optimistišką rinkos dalyvių šalies ekonomikos vertinimą. Verta atkreipti dėmesį į tai, jog Airijos skolos reitingas (Standard & Poor’s) yra geriausias tarp analizuojamų „PIIGS“ valstybių ir siekia „A+“. Reitingų agentūros ekonomistai pabrėžė gerėjusią šalies fiskalinę padėtį, spartėjusį privatizacijos procesą ir tvirtai augusią šalies ekonomiką. Be to, ekonomistai tikisi, jog nedarbo lygis šalyje sparčiai mažės ir jau kitais metais sieks 7,5%, kai 2015 m. pradžioje jis buvo apie 10%. Didžiausia grėsmė šalies ekonomikai šiuo metu yra susijusi su svarbia prekybos partnere – Jungtine Karalyste, kuri po vyksiančio referendumo gali pasitraukti iš ES. Taip pat svarbi JK rinka yra Ispanijai ir Italijai.

Italijos parlamentas balandžio mėnesį pritarė šalies konstitucijos reformai, kuri turėtų lemti stabilesnę vyriausybę. Planuojama sumažinti aukštųjų parlamento rūmų rolę, kadangi šiuo metu tiek aukštesnieji tiek žemesnieji parlamento rūmai turi vienodą galią. Šalies ministras pirmininkas Matteo Renzi pareiškė, jog šiais metais bus surengtas referendumas dėl minėtos reformos įgyvendinimo. Jeigu gyventojai nepritars jo planuojamoms konstitucijos reformoms, tai jis pareiškė atsistatydinsiąs. Taip pat Matteo Renzi įgyvendino šalies darbo rinkos reformas, kurios skatina neterminuotų darbo sutarčių sudarymą ir palengvino darbuotojų atleidimą. Nepaisant reformų ir taupymo priemonių, šalies skola yra viena didžiausių euro zonoje ir 2015 m. vyriausybės skolos ir BVP santykis siekė daugiau nei 130%, o metinis BVP augimas pirmą 2016 m. ketvirtį buvo apie 1%.

Verta atkreipti investuotojų dėmesį į tai, jog šio mėnesio pabaigoje (birželio 26 d.) Ispanijoje vyks generaliniai rinkimai, kurių metu bus renkami žemieji ir aukštieji parlamento rūmai, kai praėjusių metų pabaigoje politinės partijos nesugebėjo sudaryti koalicijos. Tikimasi, jog šį kartą pavyks įveikti politinį nestabilumą šalyje ir išaiškės tolimesnis šalies valdžios požiūris į gelbėjimo programų įvestas taupymo priemones ir įgyvendintas reformas.

Didelio pasipriešinimo dėl gelbėjimo programų rėkaujamų taupymo priemonių ir reformų buvo sulaukta Graikijoje, kur praėjusiais metais buvo surengtas referendumas dėl sutikimo su naujomis finansinės pagalbos sąlygomis. Didžioji dalis gyventojų nubalsavo prieš taupymo priemones ir buvo iškilusi reali grėsmė, jog šalis gali palikti euro zoną, tačiau po ilgai trukusių derybų šalis visgi priėmė šalies gelbėjimo sąlygas. Šiuo metu šalies ekonomika iš esmės vis dar traukiasi, o ekonomikos atsigavimas yra prognozuojamas tik kitais metais.

Šių metų pradžioje reitingų agentūra Standard & Poor’s pakėlė Graikijos kredito reitingą iš „CCC+“, kuris vertinamas, kaip „gali bankrutuoti“, į neinvesticinio arba spekuliatyvaus lygio „B-“. Reitingų agentūra vertino tai, kad šalies valdžia priėmė 86 mlrd. EUR gelbėjimo programos sąlygas. Ispanijos ir Portugalijos reitingai nebuvo pakeisti nuo praėjusių metų rudens, o Italijos – nuo 2014 m. pabaigos.

Šių metų pradžioje reitingų agentūra Standard & Poor’s pakėlė Graikijos kredito reitingą iš „CCC+“, kuris vertinamas, kaip „gali bankrutuoti“, į neinvesticinio arba spekuliatyvaus lygio „B-“. Reitingų agentūra vertino tai, kad šalies valdžia priėmė 86 mlrd. EUR gelbėjimo programos sąlygas. Ispanijos ir Portugalijos reitingai nebuvo pakeisti nuo praėjusių metų rudens, o Italijos – nuo 2014 m. pabaigos.

„PIIGS“ akcijų rinkos investuotojus pastaraisiais metais itin traukė, kadangi buvo galima stebėti ženklius svyravimus, kurie suteikia progų pasipelnyti. Pasiekti „PIIGS“ akcijų rinkas rinkos dalyviai gali rinkdamiesi atskirų valstybių ETF fondus arba tiesiogiai investuodami į šių valstybių akcijų biržose listinguojamas bendroves.

„PIIGS“ akcijų rinkos investuotojus pastaraisiais metais itin traukė, kadangi buvo galima stebėti ženklius svyravimus, kurie suteikia progų pasipelnyti. Pasiekti „PIIGS“ akcijų rinkas rinkos dalyviai gali rinkdamiesi atskirų valstybių ETF fondus arba tiesiogiai investuodami į šių valstybių akcijų biržose listinguojamas bendroves.

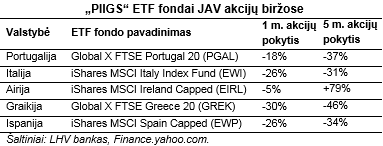

JAV akcijų biržose galima rasti atskirų valstybių ETF fondus, tačiau šie fondai yra kotiruojami JAV doleriais. Verta atkreipti dėmesį į tai, jog didžiausia dalis Italijos, Ispanijos ir Graikijos ETF fondų investicinių portfelių yra skirta finansų sektoriaus atstovams, kai Portugalijos – komunalinių paslaugų tiekėjams, o Airijos – medžiagų ir kasdienio vartojimo prekių.

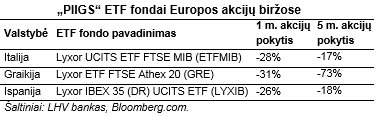

Norintys investuoti Europos akcijų biržose eurais turi atkreipti didesnį dėmesį į ETF fondo likvidumą. Išskirti galima Italijos FTSE MIB indeksą, siekiantį atkartoti ETF fondą Lyxor UCITS ETF FTSE MIB (ETFMIB), kurio akcijomis eurais aktyviausiai yra prekiaujama Italijos biržoje. Taip pat likvidumo nestokoja Paryžiaus biržoje prekiaujamas Lyxor ETF FTSE Athex 20 (GRE), kuris siekia atkartoti 25 didžiausias Graikijos bendroves apimantį FTSE/Athens Stock Exchange Large Cap indeksą. Abu minėti ETF fondai atkartoja indeksus, pasinaudodami išvestinėmis priemonėmis, o ne įsigydami įmonių akcijas. Kiek mažesniu prekybos aktyvumu pasižymi Lyxor IBEX 35 (DR) UCITS ETF (LYXIB), siekiantis apimti 35 didžiausias Ispanijos bendroves. Šio fondo akcijomis eurais prekyba aktyviausiai vykdoma Madrido biržoje.

Norintys investuoti Europos akcijų biržose eurais turi atkreipti didesnį dėmesį į ETF fondo likvidumą. Išskirti galima Italijos FTSE MIB indeksą, siekiantį atkartoti ETF fondą Lyxor UCITS ETF FTSE MIB (ETFMIB), kurio akcijomis eurais aktyviausiai yra prekiaujama Italijos biržoje. Taip pat likvidumo nestokoja Paryžiaus biržoje prekiaujamas Lyxor ETF FTSE Athex 20 (GRE), kuris siekia atkartoti 25 didžiausias Graikijos bendroves apimantį FTSE/Athens Stock Exchange Large Cap indeksą. Abu minėti ETF fondai atkartoja indeksus, pasinaudodami išvestinėmis priemonėmis, o ne įsigydami įmonių akcijas. Kiek mažesniu prekybos aktyvumu pasižymi Lyxor IBEX 35 (DR) UCITS ETF (LYXIB), siekiantis apimti 35 didžiausias Ispanijos bendroves. Šio fondo akcijomis eurais prekyba aktyviausiai vykdoma Madrido biržoje.

Didelius sunkumus išgyvenusių valstybių akcijų rinkos įprastai būna ilgą laiką vengiamos investuotojų ir išlieka itin rizikingos, tačiau kartais siūlo patrauklių investicinių galimybių. Šios rinkos yra pakankamai lengvai pasiekiamos investuotojams, tačiau investicijos „PIIGS“ valstybėse turi savo ypatumų ir pavojų. Dėl to investuotojai turi išlikti itin budrūs.

Parengta LHV banko, remiantis TVF, Tradingeconomics.com, fondų valdytojų (ishares.com, globalxfunds.com, lyxoretf.fr) pateikiamais duomenimis ir užsienio žiniasklaida (Reuters.com, Finance.Yahoo.com, Bloomberg.com, Marketwatch.com, Independent.ie, Ft.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Nors investuotojų gretose sklandė įvairūs pagalbos prašiusių valstybių sutrumpinimo variantai, tačiau žinomiausias yra „PIIGS“, kuris apima penkias valstybes – Portugaliją, Airiją, Italiją, Graikiją ir Ispaniją.

Ekonominė „PIIGS“ situacija

Dar 2009 m. prasidėjusi Europos skolų krizė sudrebino euro zoną iki pat pamatų, kai su mokumo problemomis susidūrė dalis regiono valstybių, kurioms buvo suteikta finansinė pagalba.

Nors daugumos „PIIGS“ valstybių ekonomikų augimas iš dalies atsitiesė, tačiau šalis vis dar slegia didelė skolų našta. Pavyzdžiui, Graikijos vyriausybės skolos ir BVP santykis 2015 m. pabaigoje siekė apie 177%, kai 2008 m. šis rodiklis buvo ties 110%. Kitų „PIIGS“ valstybių rodikliai 2015 m. buvo 90-130% ribose, kas yra arčiau euro zonos vidurkio, siekusio apytiksliai 90%. Arčiausiai šio vidurkio buvo Airija, kurios vyriausybės skolos ir BVP santykis siekė 94%.

Portugalija susidūrė su nelengvais iššūkiais, kai sutiko su 79 mlrd. EUR suteiktos finansinės pagalbos sąlygomis. Reikalaujamas reformas ėmėsi įgyvendinti 2011 m. į valdžią atėjęs šalies ministras pirmininkas Pedro Passos Coelho. Kol jis dvi kadencijas buvo valdžioje vyriausybė mažino valstybės tarnautojų atlyginimus, apkarpė bedarbių pašalpas, kėlė mokesčius, ėmėsi valstybinių įmonių privatizacijos ir įgyvendino kitas taupymo priemones. Jo pastangos nenuėjo perniek ir jau 2013 m. šalis sugrįžo į tarptautinę finansų rinką. Tačiau į valdžią 2015 m. atėję socialistai didina investuotojų nerimą, kadangi jie yra nusiteikę prieš taupymo programas ir ketina jas panaikinti. Visa tai lemia situaciją, jog investuotojai reikalauja didesnio 10 m. vyriausybės obligacijų pajamingumo, kuris šiuo metu siekia beveik 3,5%, kai 2015 m. pradžioje obligacijų pajamingumas buvo priartėjęs prie 1,5%.

Airijos ekonomika ženkliai nukentėjo nuo sprogusio NT „burbulo“ bei finansinių sunkumų prislėgtų bankų ir buvo priversta 2010 m. oficialiai prašyti ES finansinės pagalbos. Siekiant sumažinti biudžeto deficitą buvo imtasi taupymo priemonių, kurios buvo vertinamos prieštaringai ir pasitiktos didžiuliais gyventojų protestais. Nepaisant visų sunkumų, jau 2013 m. pabaigoje Airija sugrįžo į finansų rinką ir vyriausybės obligacijų pajamingumas, 2011 m. siekęs beveik 12%, šiuo metu yra mažesnis nei 1%, kas parodo optimistišką rinkos dalyvių šalies ekonomikos vertinimą. Verta atkreipti dėmesį į tai, jog Airijos skolos reitingas (Standard & Poor’s) yra geriausias tarp analizuojamų „PIIGS“ valstybių ir siekia „A+“. Reitingų agentūros ekonomistai pabrėžė gerėjusią šalies fiskalinę padėtį, spartėjusį privatizacijos procesą ir tvirtai augusią šalies ekonomiką. Be to, ekonomistai tikisi, jog nedarbo lygis šalyje sparčiai mažės ir jau kitais metais sieks 7,5%, kai 2015 m. pradžioje jis buvo apie 10%. Didžiausia grėsmė šalies ekonomikai šiuo metu yra susijusi su svarbia prekybos partnere – Jungtine Karalyste, kuri po vyksiančio referendumo gali pasitraukti iš ES. Taip pat svarbi JK rinka yra Ispanijai ir Italijai.

Italijos parlamentas balandžio mėnesį pritarė šalies konstitucijos reformai, kuri turėtų lemti stabilesnę vyriausybę. Planuojama sumažinti aukštųjų parlamento rūmų rolę, kadangi šiuo metu tiek aukštesnieji tiek žemesnieji parlamento rūmai turi vienodą galią. Šalies ministras pirmininkas Matteo Renzi pareiškė, jog šiais metais bus surengtas referendumas dėl minėtos reformos įgyvendinimo. Jeigu gyventojai nepritars jo planuojamoms konstitucijos reformoms, tai jis pareiškė atsistatydinsiąs. Taip pat Matteo Renzi įgyvendino šalies darbo rinkos reformas, kurios skatina neterminuotų darbo sutarčių sudarymą ir palengvino darbuotojų atleidimą. Nepaisant reformų ir taupymo priemonių, šalies skola yra viena didžiausių euro zonoje ir 2015 m. vyriausybės skolos ir BVP santykis siekė daugiau nei 130%, o metinis BVP augimas pirmą 2016 m. ketvirtį buvo apie 1%.

Verta atkreipti investuotojų dėmesį į tai, jog šio mėnesio pabaigoje (birželio 26 d.) Ispanijoje vyks generaliniai rinkimai, kurių metu bus renkami žemieji ir aukštieji parlamento rūmai, kai praėjusių metų pabaigoje politinės partijos nesugebėjo sudaryti koalicijos. Tikimasi, jog šį kartą pavyks įveikti politinį nestabilumą šalyje ir išaiškės tolimesnis šalies valdžios požiūris į gelbėjimo programų įvestas taupymo priemones ir įgyvendintas reformas.

Didelio pasipriešinimo dėl gelbėjimo programų rėkaujamų taupymo priemonių ir reformų buvo sulaukta Graikijoje, kur praėjusiais metais buvo surengtas referendumas dėl sutikimo su naujomis finansinės pagalbos sąlygomis. Didžioji dalis gyventojų nubalsavo prieš taupymo priemones ir buvo iškilusi reali grėsmė, jog šalis gali palikti euro zoną, tačiau po ilgai trukusių derybų šalis visgi priėmė šalies gelbėjimo sąlygas. Šiuo metu šalies ekonomika iš esmės vis dar traukiasi, o ekonomikos atsigavimas yra prognozuojamas tik kitais metais.

Akcijų rinkos

JAV akcijų biržose galima rasti atskirų valstybių ETF fondus, tačiau šie fondai yra kotiruojami JAV doleriais. Verta atkreipti dėmesį į tai, jog didžiausia dalis Italijos, Ispanijos ir Graikijos ETF fondų investicinių portfelių yra skirta finansų sektoriaus atstovams, kai Portugalijos – komunalinių paslaugų tiekėjams, o Airijos – medžiagų ir kasdienio vartojimo prekių.

Didelius sunkumus išgyvenusių valstybių akcijų rinkos įprastai būna ilgą laiką vengiamos investuotojų ir išlieka itin rizikingos, tačiau kartais siūlo patrauklių investicinių galimybių. Šios rinkos yra pakankamai lengvai pasiekiamos investuotojams, tačiau investicijos „PIIGS“ valstybėse turi savo ypatumų ir pavojų. Dėl to investuotojai turi išlikti itin budrūs.

Parengta LHV banko, remiantis TVF, Tradingeconomics.com, fondų valdytojų (ishares.com, globalxfunds.com, lyxoretf.fr) pateikiamais duomenimis ir užsienio žiniasklaida (Reuters.com, Finance.Yahoo.com, Bloomberg.com, Marketwatch.com, Independent.ie, Ft.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.