versija spausdinimui

versija spausdinimui

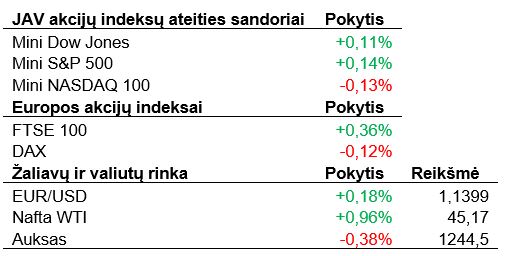

Stiprėjant finansų ir technologijų sektorių akcijoms, šiandien dauguma pagrindinių JAV akcijų indeksų ateities sandorių švelniai kyla.

Trečiadienį visi didieji JAV akcijų indeksai dieną baigė su pliuso ženklu: Dow Jones ir S&P 500 indeksai atitinkamai kilo 0,68% ir 0,88%, o NASDAQ didėjo 1,43%. Šios savaitės pirmoje pusėje įvykusios FED ir ECB vadovų kalbos padidino investuotojų viltis dėl palūkanų kilimo ateityje, kas vakar paskatino finansų sektoriaus akcijų šoktelėjimą į viršų – dabartinė žemų palūkanų aplinka apsunkina bankų galimybes uždirbti didesnę maržą. Be to, svarbus akcentas buvo tai, kad daugelis bankų sėkmingai išlaikė FED atliktą testą, kuriuo tikrintas pasirengimas nepalankioms rinkos sąlygoms. Po teigiamų rezultatų bankams atsivėrė kelias didinti išmokamus dividendus ir vykdomas savų akcijų supirkimo programas. Iš Dow Jones sudėtyje esančių akcijų geriausiai pasirodė statybos bei kasybos įrenginių gamintoja Caterpillar Inc. (+2,42%). Iš S&P 500 akcijų daugiausiai pakilo biuro reikmenų mažmenininkė Staples Inc. (+8,41%) po to, kai trečiadienį buvo pranešta, kad privati įmonė Sycamore Partners perka Staples, mokėdama 10,25 USD už vieną akciją (t.y. 6,9 mlrd. USD iš viso).

Pagrindiniai Azijos indeksai šiandien rodė vieningą kryptį aukštyn, o prie to bene labiausiai prisidėjo finansų kompanijos po minėto šio sektoriaus atstovų akcijų ralio JAV. Japonijos Nikkei 225, Kinijos Shanghai Composite ir Korėjos KOSPI indeksai stiebėsi apie 0,5%. Japonijos Nikkei 225 vėl priartėjo prie dvejų metų aukštumų ribos.

Europoje didesnė dalis indeksų šiandien nerodo aiškesnės krypties. Kilimui vėlgi didžiausią įtaką daro finansų sektorius – didžiųjų Ispanijos, Anglijos, Vokietijos, Italijos bei Prancūzijos bankų akcijos nusidažiusios žaliai. Tačiau popiet nemaža dalis indeksų paniro į neigiamą teritoriją, kuomet stipriau koregavosi komunalinių paslaugų teikėjų, pramonės bendrovių ir vartojimo sektoriaus įmonių akcijos. Nors žiūrint bendrai Europoje yra matomas optimizmas, tačiau vis dar juntama įtampa po to, kai vakar vienas ECB atstovų pakomentavo, jog ECB vadovo Mario Draghi kalba buvo ne visai teisingai interpretuota rinkos dalyvių. Ši situacija gana kurioziška, nes centriniai bankai retai bando komentuoti rinkų reakciją į savo pačių teiginius. Visgi bandoma akcentuoti, jog ekonomikos skatinimo mažinimas tikrai nebus staigus.

Šiandien Nike praneš savo 2017 fiskalinių metų rezultatus. Šie metai Nike nebuvo lengvi: stipriai lėtėjo pardavimų augimas JAV dėl didėjančios konkurencijos iš Adidas ir Under Armour pusės, ypač sporto avalynės versle. Tuo tarpu Europos ir Kinijos rinkose Nike padėtis buvo geresnė ir pardavimai augo sparčiau. Tikimasi per metus 4,5% paaugusių pardavimų iki 8,61 mlrd. USD ir 0,49 USD pelno vienai akcijai.

Kaip ir buvo galima tikėtis, vakar praneštos oficialios JAV naftos atsargos išaugo, nors pagal seniau rengtas analitikų apklausas, buvo tikimasi susitraukimo. Visgi dar antradienį privati agentūra pateikė savo naujausią oficialių atsargų prognozę ir ji jau indikavo pakilimą. Aukso kaina ir toliau palengva kyla dėl silpnėjančio dolerio. Doleris yra 8 mėn. žemumose prieš kitas pagrindines valiutas. Svaras stiprėja tiek prieš eurą, tiek prieš dolerį dėl Anglijos centrinio banko vadovo Mark Carney kalbos, užsimenančios apie tikėtiną palūkanų normos pakėlimą, britų ekonomikai artėjant prie potencialaus BVP.

Trečiadienį visi didieji JAV akcijų indeksai dieną baigė su pliuso ženklu: Dow Jones ir S&P 500 indeksai atitinkamai kilo 0,68% ir 0,88%, o NASDAQ didėjo 1,43%. Šios savaitės pirmoje pusėje įvykusios FED ir ECB vadovų kalbos padidino investuotojų viltis dėl palūkanų kilimo ateityje, kas vakar paskatino finansų sektoriaus akcijų šoktelėjimą į viršų – dabartinė žemų palūkanų aplinka apsunkina bankų galimybes uždirbti didesnę maržą. Be to, svarbus akcentas buvo tai, kad daugelis bankų sėkmingai išlaikė FED atliktą testą, kuriuo tikrintas pasirengimas nepalankioms rinkos sąlygoms. Po teigiamų rezultatų bankams atsivėrė kelias didinti išmokamus dividendus ir vykdomas savų akcijų supirkimo programas. Iš Dow Jones sudėtyje esančių akcijų geriausiai pasirodė statybos bei kasybos įrenginių gamintoja Caterpillar Inc. (+2,42%). Iš S&P 500 akcijų daugiausiai pakilo biuro reikmenų mažmenininkė Staples Inc. (+8,41%) po to, kai trečiadienį buvo pranešta, kad privati įmonė Sycamore Partners perka Staples, mokėdama 10,25 USD už vieną akciją (t.y. 6,9 mlrd. USD iš viso).

Pagrindiniai Azijos indeksai šiandien rodė vieningą kryptį aukštyn, o prie to bene labiausiai prisidėjo finansų kompanijos po minėto šio sektoriaus atstovų akcijų ralio JAV. Japonijos Nikkei 225, Kinijos Shanghai Composite ir Korėjos KOSPI indeksai stiebėsi apie 0,5%. Japonijos Nikkei 225 vėl priartėjo prie dvejų metų aukštumų ribos.

Europoje didesnė dalis indeksų šiandien nerodo aiškesnės krypties. Kilimui vėlgi didžiausią įtaką daro finansų sektorius – didžiųjų Ispanijos, Anglijos, Vokietijos, Italijos bei Prancūzijos bankų akcijos nusidažiusios žaliai. Tačiau popiet nemaža dalis indeksų paniro į neigiamą teritoriją, kuomet stipriau koregavosi komunalinių paslaugų teikėjų, pramonės bendrovių ir vartojimo sektoriaus įmonių akcijos. Nors žiūrint bendrai Europoje yra matomas optimizmas, tačiau vis dar juntama įtampa po to, kai vakar vienas ECB atstovų pakomentavo, jog ECB vadovo Mario Draghi kalba buvo ne visai teisingai interpretuota rinkos dalyvių. Ši situacija gana kurioziška, nes centriniai bankai retai bando komentuoti rinkų reakciją į savo pačių teiginius. Visgi bandoma akcentuoti, jog ekonomikos skatinimo mažinimas tikrai nebus staigus.

Šiandien Nike praneš savo 2017 fiskalinių metų rezultatus. Šie metai Nike nebuvo lengvi: stipriai lėtėjo pardavimų augimas JAV dėl didėjančios konkurencijos iš Adidas ir Under Armour pusės, ypač sporto avalynės versle. Tuo tarpu Europos ir Kinijos rinkose Nike padėtis buvo geresnė ir pardavimai augo sparčiau. Tikimasi per metus 4,5% paaugusių pardavimų iki 8,61 mlrd. USD ir 0,49 USD pelno vienai akcijai.

Kaip ir buvo galima tikėtis, vakar praneštos oficialios JAV naftos atsargos išaugo, nors pagal seniau rengtas analitikų apklausas, buvo tikimasi susitraukimo. Visgi dar antradienį privati agentūra pateikė savo naujausią oficialių atsargų prognozę ir ji jau indikavo pakilimą. Aukso kaina ir toliau palengva kyla dėl silpnėjančio dolerio. Doleris yra 8 mėn. žemumose prieš kitas pagrindines valiutas. Svaras stiprėja tiek prieš eurą, tiek prieš dolerį dėl Anglijos centrinio banko vadovo Mark Carney kalbos, užsimenančios apie tikėtiną palūkanų normos pakėlimą, britų ekonomikai artėjant prie potencialaus BVP.