versija spausdinimui

versija spausdinimui

Po vakarykštės JAV indeksų korekcijos šiandien akcijos bando kompensuoti praradimus. Investuotojai ir toliau maitinami žinomų bendrovių ketvirtiniais rezultatais.

Savaitę JAV akcijos pradėjo korekcija – pirmadienį visi trys pagrindiniai akcijų indeksai nusidažė raudona spalva, o iš investuotojų pusės buvo juntamas logiškas noras fiksuoti pelnus po nemenko pastarojo meto spurto. Dabar visi yra susikoncentravę į bendrovių ketvirtinius rezultatus, o įmonės yra investuotojų „baudžiamos“ už mažiau pozityvias naujienas. Pavyzdžiui, žaislų gamintoja Hasbro, kurios akcijos pastaruoju metu nuolat patiria pasiūlos spaudimą, vakar smuko beveik 9%, nors įmonė ir pranešė analitikų lūkesčius pranokusius pelną ir pajamas trečią ketvirtį. Visgi kartu kompanija pasisakė laukianti ketvirtą ketvirtį apie 4-7% pajamų augimo, o tai buvo mažiau nei 11% siekusi analitikų prognozė. Tesla akcijos vakar irgi neišvengė virš 2% nuosmukio. Elektromobilių gamintoja pranešė pasiekusi susitarimą dėl fabriko Šanchajuje statybos, kas leis sumažinti gamybos išlaidas, tačiau manoma, jog įmonei nepavyks išvengti 25% siekiančio Kinijos importo tarifo.

Azijoje šiandien akcijos dreifavo be ryškesnės krypties, tačiau vėlgi galima išskirti Japonijos Nikkei 225 indeksą, kuris dar šiek tiek ūgtelėjo ir pratęsė savo nepertraukiamų pakilimo sesijų skaičių jau iki 16. Tai naujas rekordas, o kilimą lemia dabartinio premjero Shinzo Abe partijos laimėti rinkimai į parlamentą, kas dar labiau sustiprina jo pozicijas.

Europoje akcijos švelniai kyla. Pasirodė visa šūsnis išankstinių spalio mėn. gamybos ir paslaugų sektorių pirkimo vadybininkų indeksų. Prancūzijoje kilo ir analitikų prognozes pranoko tiek gamybos, tiek ir paslaugų sektoriaus indeksas, Vokietijos gamybos indekso augimas viršijo lūkesčius, o paslaugų – atitiko prognozes. Visos euro zonos gamybos sektoriaus indekso augimas irgi buvo geresnis nei laukta, tačiau paslaugų sektoriaus visgi kiek nepateisino lūkesčių. Dabar didžiausias investuotojų dėmesys yra nukrypęs į ketvirtadienį posėdžiausiantį Europos centrinį banką (ECB). Tikimasi, kad bus praneštas planas, kada ir kokia apimti bus mažinama obligacijų supirkimo programa. Greičiausiai ECB norės, kad įtaka eurui būtų kuo minimalesnė (t.y. jis neimtų sparčiai stiprėti). Dabartinė 60 mlrd. EUR obligacijų supirkimo per mėnesį programa tęsis iki metų pabaigos. Yra įvairių ekonomistų nuomonių, tačiau daugiausia tikimasi, kad nuo sausio bus jau perkama obligacijų už 20-30 mlrd. EUR kas mėnesį ir taip tęsis iki rugsėjo ar gruodžio.

Šveicarijos farmacininkė Novartis šiandien paskelbė trečio ketvirčio rezultatus – per metus grynasis pelnas šoktelėjo nuo 1,95 mlrd. USD iki 2,08 mlrd. USD. Tą labiausiai lėmė naujieji vaistai (Cosentyx, Entresto), kurie padėjo atsverti kompanijos vaisto flagmano Gleevec (skirtas leukemijai gydyti) ne itin gerus rezultatus, nes jis po truputį pralaimi kovą generiniams konkurentų vaistams. Kita vertus, ir pačios Novartis generiniams vaistams nesiseka itin gerai. Visgi daug lūkesčių siejama su akių priežiūros padaliniu Alcon. Ilgą laiką jis nerodė gerų rezultatų, tačiau dabar atsitiesia ir Novartis nori pamatyti keletą papildomų teigiamų ketvirčių – tuomet vėl grįš prie klausimo, ar atskirti šį verslą (angl. spin off).

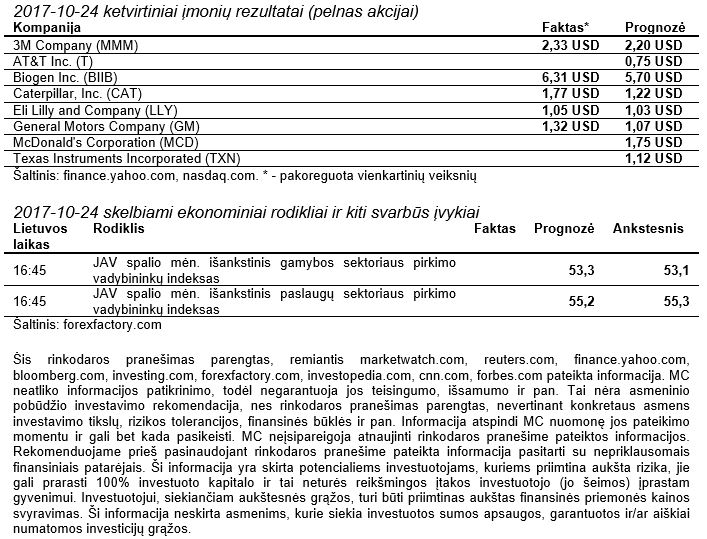

Šiandien ir toliau investuotojai naršys po įmonių ketvirtines ataskaitas, sulauksime daug žinomų bendrovių pasiekimų (žiūr. lentelę). Savaitės viduryje sužinosime Vokietijos Ifo verslo sąlygų indeksą, JK preliminarų BVP, JAV ilgalaikio vartojimo prekių užsakymus ir standartiškai – naftos atsargas. Ketvirtadienį vyks bene svarbiausias savaitės įvykis – ECB susitikimas ir sprendimai dėl monetarinės politikos. Taip pat bus paskelbtos JAV bedarbių paraiškos ir būstų pardavimų rodiklis. Galiausiai penktadienį pagrindinis dėmesys nukryps į JAV išankstinį 3 ketvirčio BVP.

Savaitę JAV akcijos pradėjo korekcija – pirmadienį visi trys pagrindiniai akcijų indeksai nusidažė raudona spalva, o iš investuotojų pusės buvo juntamas logiškas noras fiksuoti pelnus po nemenko pastarojo meto spurto. Dabar visi yra susikoncentravę į bendrovių ketvirtinius rezultatus, o įmonės yra investuotojų „baudžiamos“ už mažiau pozityvias naujienas. Pavyzdžiui, žaislų gamintoja Hasbro, kurios akcijos pastaruoju metu nuolat patiria pasiūlos spaudimą, vakar smuko beveik 9%, nors įmonė ir pranešė analitikų lūkesčius pranokusius pelną ir pajamas trečią ketvirtį. Visgi kartu kompanija pasisakė laukianti ketvirtą ketvirtį apie 4-7% pajamų augimo, o tai buvo mažiau nei 11% siekusi analitikų prognozė. Tesla akcijos vakar irgi neišvengė virš 2% nuosmukio. Elektromobilių gamintoja pranešė pasiekusi susitarimą dėl fabriko Šanchajuje statybos, kas leis sumažinti gamybos išlaidas, tačiau manoma, jog įmonei nepavyks išvengti 25% siekiančio Kinijos importo tarifo.

Azijoje šiandien akcijos dreifavo be ryškesnės krypties, tačiau vėlgi galima išskirti Japonijos Nikkei 225 indeksą, kuris dar šiek tiek ūgtelėjo ir pratęsė savo nepertraukiamų pakilimo sesijų skaičių jau iki 16. Tai naujas rekordas, o kilimą lemia dabartinio premjero Shinzo Abe partijos laimėti rinkimai į parlamentą, kas dar labiau sustiprina jo pozicijas.

Europoje akcijos švelniai kyla. Pasirodė visa šūsnis išankstinių spalio mėn. gamybos ir paslaugų sektorių pirkimo vadybininkų indeksų. Prancūzijoje kilo ir analitikų prognozes pranoko tiek gamybos, tiek ir paslaugų sektoriaus indeksas, Vokietijos gamybos indekso augimas viršijo lūkesčius, o paslaugų – atitiko prognozes. Visos euro zonos gamybos sektoriaus indekso augimas irgi buvo geresnis nei laukta, tačiau paslaugų sektoriaus visgi kiek nepateisino lūkesčių. Dabar didžiausias investuotojų dėmesys yra nukrypęs į ketvirtadienį posėdžiausiantį Europos centrinį banką (ECB). Tikimasi, kad bus praneštas planas, kada ir kokia apimti bus mažinama obligacijų supirkimo programa. Greičiausiai ECB norės, kad įtaka eurui būtų kuo minimalesnė (t.y. jis neimtų sparčiai stiprėti). Dabartinė 60 mlrd. EUR obligacijų supirkimo per mėnesį programa tęsis iki metų pabaigos. Yra įvairių ekonomistų nuomonių, tačiau daugiausia tikimasi, kad nuo sausio bus jau perkama obligacijų už 20-30 mlrd. EUR kas mėnesį ir taip tęsis iki rugsėjo ar gruodžio.

Šveicarijos farmacininkė Novartis šiandien paskelbė trečio ketvirčio rezultatus – per metus grynasis pelnas šoktelėjo nuo 1,95 mlrd. USD iki 2,08 mlrd. USD. Tą labiausiai lėmė naujieji vaistai (Cosentyx, Entresto), kurie padėjo atsverti kompanijos vaisto flagmano Gleevec (skirtas leukemijai gydyti) ne itin gerus rezultatus, nes jis po truputį pralaimi kovą generiniams konkurentų vaistams. Kita vertus, ir pačios Novartis generiniams vaistams nesiseka itin gerai. Visgi daug lūkesčių siejama su akių priežiūros padaliniu Alcon. Ilgą laiką jis nerodė gerų rezultatų, tačiau dabar atsitiesia ir Novartis nori pamatyti keletą papildomų teigiamų ketvirčių – tuomet vėl grįš prie klausimo, ar atskirti šį verslą (angl. spin off).

Šiandien ir toliau investuotojai naršys po įmonių ketvirtines ataskaitas, sulauksime daug žinomų bendrovių pasiekimų (žiūr. lentelę). Savaitės viduryje sužinosime Vokietijos Ifo verslo sąlygų indeksą, JK preliminarų BVP, JAV ilgalaikio vartojimo prekių užsakymus ir standartiškai – naftos atsargas. Ketvirtadienį vyks bene svarbiausias savaitės įvykis – ECB susitikimas ir sprendimai dėl monetarinės politikos. Taip pat bus paskelbtos JAV bedarbių paraiškos ir būstų pardavimų rodiklis. Galiausiai penktadienį pagrindinis dėmesys nukryps į JAV išankstinį 3 ketvirčio BVP.