versija spausdinimui

versija spausdinimui

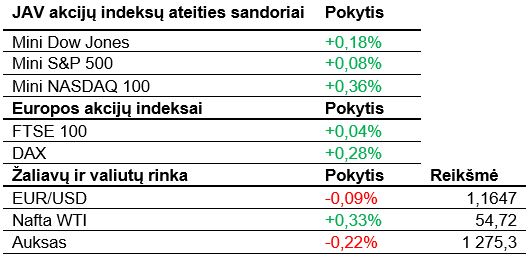

Visi laukia JAV darbo rinkos ataskaitos. Akcijų ateities sandoriai tuo tarpu bando pradėti dar vieną pakilimo sesiją.

Vakar JAV akcijos pakito nedaug, tačiau to pakako, kad Dow Jones indeksas užfiksuotų naujas rekordines aukštumas. Kaip ir tikėtasi, D. Trumpas prieš išvykdamas į vizitus po Aziją paskelbė, kad naujuoju kandidatu į FED vadovo postą skiria dabartinį FED valdybos narį Jerome‘ą Powell‘ą. Tam dar turi pritarti Senatas, o J. Yellen jis pakeistų nuo vasario. Iš J. Powell‘o tikimasi taip pat atsargaus monetarinės politikos griežtinimo ir galbūt net finansų sektoriaus taisyklių švelninimo. Taip pat vakar Atstovų rūmų respublikonai pristatė konkrečią savo siūlomą mokesčių reformą. Joje yra siekis mažinti mokesčių tarifą įmonėms nuo 35% iki 20%, taip pat lengvatos gyventojams (pvz., būsto paskolų palūkanoms), nors dalis analitikų jau nerimauja dėl to, kokį poveikį šis paketas turės JAV skolai. Taigi dar neaišku, kokių pakeitimų pakete galime sulaukti, kai jis nukeliaus Senatui. Vakar po prekybos valandų gerus ketvirtinius rezultatus paskelbė Apple, todėl šiandien nusimato akcijų šuolis. Be to, tikimasi, kaip visada, ir puikaus paskutinio ketvirčio, kadangi per šventinius pardavimus turėtų gerai sektis naujajam iPhone X. Vakar paskelbtos bedarbių paraiškos per savaitę irgi turėjo džiuginti investuotojus: vietoj prognozuoto ūgtelėjimo nuo 234 000 iki 235 000 buvo fiksuotas nuosmukis iki 229 000.

Azijoje didesnė dalis akcijų kilo, nors Japonijos biržos buvo uždarytos dėl išeiginių. Po minėtų pozityvių Apple rezultatų į viršų kilo ir iPhone detalių gamintojų Azijoje akcijos. Teigiamų emocijų investuotojams suteikė Kinijos paslaugų sektoriaus indeksas. Privačių agentūrų (Caixin Media Co. ir Markit) skaičiuojamas rodiklis spalį kilo nuo 50,6 iki 51,2 punkto. Įdomu pastebėti, kad neseniai pasirodžiusi oficiali vyriausybės statistika indikavo augimo lėtėjimą, o ne spartėjimą. Prieš D. Trumpo vizitą į Aziją du JAV bombonešiai B-1B kartu su P. Korėjos ir Japonijos lėktuvais šiandien praskrido netoli Š. Korėjos. Pchenjanas tai išsyk pavadino provokacija pradėti branduolinį karą, o JAV – planuotomis pratybomis.

Europoje akcijų kursai žaliuoja. Vakar, kaip jau skelbta, Anglijos centrinis bankas kilstelėjo bazinę palūkanų normą nuo 0,25% iki 0,50%, tačiau davė suprasti, jog pradžioje tai vienkartinis žingsnis ir bus stebima, kaip su tuo susidoroja ekonomika. Palūkanos keliamos, nes metinė infliacija rugsėjį pasiekė 3% (tikslas 2%), tačiau šalies ekonomika neauga itin sparčiai. Šiandien pasirodęs JK spalio mėn. paslaugų sektoriaus indeksas demonstravo įspūdingą tempą – vietoje laukto švelnaus susitraukimo nuo 53,6 iki 53,3 punkto jis palypėjo iki 55,6 punkto. Volkswagen, Daimler, BMW ir Ford paskelbė apjungiančios pajėgas ir įkuriančios bendrą įmonę Ionity, kuri iki 2020 m. pastatys 400 elektromobilių spartaus įkrovimo punktų pagrindinėse Europos magistralėse. Kompanijos kol kas turi lygias dalis naujojoje bendrovėje, tačiau ir kiti automobilių gamintojai yra kviečiami prisijungti.

Naftos kaina toliau kyla ir WTI tipo nafta jau priartėjo prie 55 USD už barelį. Pirmyn žaliavos kainą kelia lūkesčiai, jog lapkričio 30 d. OPEC susitikimo metu sulauksime žinių, kad išgavimo ribojimas bus pratęstas iki 2018 m. pabaigos. Tą paliudijo ir vakarykščiai Rusijos energetikos ministro žodžiai, jog bus susitarta su OPEC, jei tik to prireiks. Tiesa, dabar po truputį rinkos dalyviai bando skaičiuoti, ties kuria riba turėtume išvysti JAV skalūnų naftos gamintojus padidinant apsukas, nes išgavimas nebebūtų nuostolingas.

Šiandien visi koncentruojasi į JAV darbo rinkos ataskaitą, kadangi tiek nedarbo lygis, tiek ir kuriamos darbo vietos yra itin svarbūs, FED sprendžiant dėl tolimesnių monetarinės politikos žingsnių. Kitą savaitę toliau tęsis ketvirtinių rezultatų skelbimas, tačiau aktyvumas bus jau sumažėjęs. Savaitgalį JAV persuks laikrodžius, todėl grįšime prie įprasto prekybos pradžios laiko 16:30 val. Pirmadienį Europoje bus skelbiami daugelio valstybių paslaugų sektoriaus indeksai. Trečiadienį sužinosime JAV naftos atsargų pokytį, o ketvirtadienį standartiškai bedarbių paraiškas. Savaitės pabaigoje bus paskelbtas Mičigano universiteto vartotojų lūkesčių indeksas.

Vakar JAV akcijos pakito nedaug, tačiau to pakako, kad Dow Jones indeksas užfiksuotų naujas rekordines aukštumas. Kaip ir tikėtasi, D. Trumpas prieš išvykdamas į vizitus po Aziją paskelbė, kad naujuoju kandidatu į FED vadovo postą skiria dabartinį FED valdybos narį Jerome‘ą Powell‘ą. Tam dar turi pritarti Senatas, o J. Yellen jis pakeistų nuo vasario. Iš J. Powell‘o tikimasi taip pat atsargaus monetarinės politikos griežtinimo ir galbūt net finansų sektoriaus taisyklių švelninimo. Taip pat vakar Atstovų rūmų respublikonai pristatė konkrečią savo siūlomą mokesčių reformą. Joje yra siekis mažinti mokesčių tarifą įmonėms nuo 35% iki 20%, taip pat lengvatos gyventojams (pvz., būsto paskolų palūkanoms), nors dalis analitikų jau nerimauja dėl to, kokį poveikį šis paketas turės JAV skolai. Taigi dar neaišku, kokių pakeitimų pakete galime sulaukti, kai jis nukeliaus Senatui. Vakar po prekybos valandų gerus ketvirtinius rezultatus paskelbė Apple, todėl šiandien nusimato akcijų šuolis. Be to, tikimasi, kaip visada, ir puikaus paskutinio ketvirčio, kadangi per šventinius pardavimus turėtų gerai sektis naujajam iPhone X. Vakar paskelbtos bedarbių paraiškos per savaitę irgi turėjo džiuginti investuotojus: vietoj prognozuoto ūgtelėjimo nuo 234 000 iki 235 000 buvo fiksuotas nuosmukis iki 229 000.

Azijoje didesnė dalis akcijų kilo, nors Japonijos biržos buvo uždarytos dėl išeiginių. Po minėtų pozityvių Apple rezultatų į viršų kilo ir iPhone detalių gamintojų Azijoje akcijos. Teigiamų emocijų investuotojams suteikė Kinijos paslaugų sektoriaus indeksas. Privačių agentūrų (Caixin Media Co. ir Markit) skaičiuojamas rodiklis spalį kilo nuo 50,6 iki 51,2 punkto. Įdomu pastebėti, kad neseniai pasirodžiusi oficiali vyriausybės statistika indikavo augimo lėtėjimą, o ne spartėjimą. Prieš D. Trumpo vizitą į Aziją du JAV bombonešiai B-1B kartu su P. Korėjos ir Japonijos lėktuvais šiandien praskrido netoli Š. Korėjos. Pchenjanas tai išsyk pavadino provokacija pradėti branduolinį karą, o JAV – planuotomis pratybomis.

Europoje akcijų kursai žaliuoja. Vakar, kaip jau skelbta, Anglijos centrinis bankas kilstelėjo bazinę palūkanų normą nuo 0,25% iki 0,50%, tačiau davė suprasti, jog pradžioje tai vienkartinis žingsnis ir bus stebima, kaip su tuo susidoroja ekonomika. Palūkanos keliamos, nes metinė infliacija rugsėjį pasiekė 3% (tikslas 2%), tačiau šalies ekonomika neauga itin sparčiai. Šiandien pasirodęs JK spalio mėn. paslaugų sektoriaus indeksas demonstravo įspūdingą tempą – vietoje laukto švelnaus susitraukimo nuo 53,6 iki 53,3 punkto jis palypėjo iki 55,6 punkto. Volkswagen, Daimler, BMW ir Ford paskelbė apjungiančios pajėgas ir įkuriančios bendrą įmonę Ionity, kuri iki 2020 m. pastatys 400 elektromobilių spartaus įkrovimo punktų pagrindinėse Europos magistralėse. Kompanijos kol kas turi lygias dalis naujojoje bendrovėje, tačiau ir kiti automobilių gamintojai yra kviečiami prisijungti.

Naftos kaina toliau kyla ir WTI tipo nafta jau priartėjo prie 55 USD už barelį. Pirmyn žaliavos kainą kelia lūkesčiai, jog lapkričio 30 d. OPEC susitikimo metu sulauksime žinių, kad išgavimo ribojimas bus pratęstas iki 2018 m. pabaigos. Tą paliudijo ir vakarykščiai Rusijos energetikos ministro žodžiai, jog bus susitarta su OPEC, jei tik to prireiks. Tiesa, dabar po truputį rinkos dalyviai bando skaičiuoti, ties kuria riba turėtume išvysti JAV skalūnų naftos gamintojus padidinant apsukas, nes išgavimas nebebūtų nuostolingas.

Šiandien visi koncentruojasi į JAV darbo rinkos ataskaitą, kadangi tiek nedarbo lygis, tiek ir kuriamos darbo vietos yra itin svarbūs, FED sprendžiant dėl tolimesnių monetarinės politikos žingsnių. Kitą savaitę toliau tęsis ketvirtinių rezultatų skelbimas, tačiau aktyvumas bus jau sumažėjęs. Savaitgalį JAV persuks laikrodžius, todėl grįšime prie įprasto prekybos pradžios laiko 16:30 val. Pirmadienį Europoje bus skelbiami daugelio valstybių paslaugų sektoriaus indeksai. Trečiadienį sužinosime JAV naftos atsargų pokytį, o ketvirtadienį standartiškai bedarbių paraiškas. Savaitės pabaigoje bus paskelbtas Mičigano universiteto vartotojų lūkesčių indeksas.