versija spausdinimui

versija spausdinimui

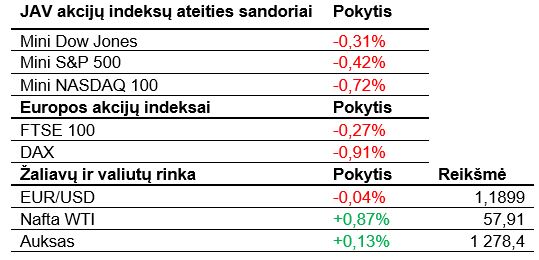

JAV akcijos pirmą gruodžio prekybos sesiją grasina pradėti nuosmukiu. Kiek užstrigus JAV mokesčių reformai investuotojai išsyk reaguoja jautriai.

JAV akcijos ketvirtadienį šuoliavo aukštyn ir taip ne tik užfiksavo dar vieną pakilimo mėnesį, tačiau Dow Jones indeksas pažymėjo istorinį rekordą, perkopęs 24 000 punktų ribą. Prie to nemažai prisidėjo lūkesčiai, kad JAV mokesčių reforma po truputį juda tinkama kryptimi, mat buvo laukiama, jog Senatas jau tuoj turėtų balsuoti. Kaip pakomentavo BNY Mellon analitikai, jų vertinimu, jei įmonių pelno mokestis bus sėkmingai apkarpytas iki 20%, tuomet S&P 500 indekso įmonėms galima vidutiniškai pridėti 10 USD akcijai, o tokiu atveju bendrovių įvertinimai nebeatrodo tokie išpūsti. Visgi, iki išnaktų svarstę senatoriai nutarė balsavimą dar atidėti (bent iki šiandien) ir toliau bandyti šlifuoti nuomonių nesutapimus. Tuo tarpu vakar pasirodę makroekonominiai duomenys buvo nuosaikiai pozityvūs – bedarbių paraiškų skaičius per praėjusią savaitę buvo mažesnis negu prognozavo analitikai, o vartotojų išlaidos spalį ūgtelėjo 0,3% bei pranoko 0,2% lūkesčius.

Azijoje didesnė dalis akcijų palypėjo į viršų, nors prekybos sesijos pradžia žadėjo daugiau korekcines nuotaikas. Buvo paskelbtas privačių agentūrų Caixin Media Co. ir Markit Kinijos lapkričio mėnesio gamybos sektoriaus indeksas, kuris krito nuo 51 iki 50,8 punkto. Įdomu tai, kad jis ir vėl parodė skirtingą kryptį nei vakar skelbta oficiali valdžios statistika, kuri indikavo kiek netikėtą šio sektoriaus plėtrą. Caixin indeksas daugiau remiasi mažesnių privačių kompanijų apklausa, o oficialusis indeksas – didesnių valstybinių įmonių.

Europoje akcijos krenta, investuotojams žvilgčiojant į anapus Atlanto vykstančias politines batalijas dėl mokesčių reformos. Šiandien pasirodė nemažai įvairių Europos valstybių lapkričio mėnesio gamybos sektoriaus indeksai: Ispanijos, Italijos, Prancūzijos, Vokietijos, Šveicarijos, euro zonos, Jungtinės Karalystės. Visi jie rodė plėtrą ir daugiau mažiau atitiko ekonomistų viltis, o labiau išsiskyrė galbūt tik JK gamybos indeksas, ženkliau viršijęs lūkesčius.

Naftos kaina švelniai stiebiasi į viršų. Vakar OPEC nutarė pratęsti dabartinį ribojimą išgauti iki 1,8 mln. barelių naftos per dieną iki 2018 m. pabaigos. Iki šiol galiojo kovo mėnesio terminas, tačiau naująjį terminą OPEC dar planuoja peržiūrėti per planinį susitikimą birželį.

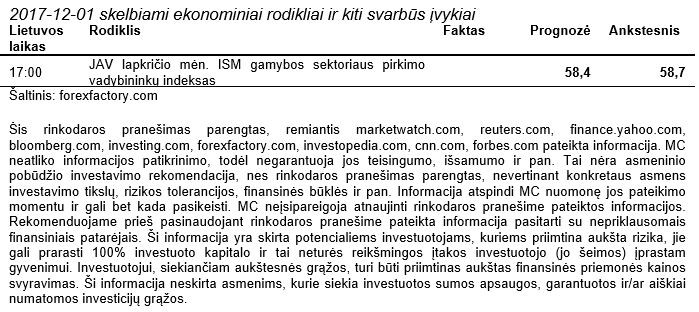

Šiandien bene svarbiausias ekonominis rodiklis bus ISM rengiamas JAV gamybos sektoriaus indeksas. Kitos savaitės pradžioje išvysime Jungtinės Karalystės statybų sektoriaus indeksą ir JAV gamyklų užsakymus. Antradienį daugelį domins JAV prekybos balansas ir ISM ne gamybos sektoriaus pirkimo vadybininkų indeksas. Savaitės viduryje bus paskelbta JAV užimtumo ataskaita ir naftos atsargos. Ketvirtadienį standartiškai fiksuosime naujas bedarbių paraiškas JAV, o savaitės pabaigoje lauks itin svarbūs JAV darbo rinkos duomenys (nedarbo lygis, sukurtos darbo vietos).

JAV akcijos ketvirtadienį šuoliavo aukštyn ir taip ne tik užfiksavo dar vieną pakilimo mėnesį, tačiau Dow Jones indeksas pažymėjo istorinį rekordą, perkopęs 24 000 punktų ribą. Prie to nemažai prisidėjo lūkesčiai, kad JAV mokesčių reforma po truputį juda tinkama kryptimi, mat buvo laukiama, jog Senatas jau tuoj turėtų balsuoti. Kaip pakomentavo BNY Mellon analitikai, jų vertinimu, jei įmonių pelno mokestis bus sėkmingai apkarpytas iki 20%, tuomet S&P 500 indekso įmonėms galima vidutiniškai pridėti 10 USD akcijai, o tokiu atveju bendrovių įvertinimai nebeatrodo tokie išpūsti. Visgi, iki išnaktų svarstę senatoriai nutarė balsavimą dar atidėti (bent iki šiandien) ir toliau bandyti šlifuoti nuomonių nesutapimus. Tuo tarpu vakar pasirodę makroekonominiai duomenys buvo nuosaikiai pozityvūs – bedarbių paraiškų skaičius per praėjusią savaitę buvo mažesnis negu prognozavo analitikai, o vartotojų išlaidos spalį ūgtelėjo 0,3% bei pranoko 0,2% lūkesčius.

Azijoje didesnė dalis akcijų palypėjo į viršų, nors prekybos sesijos pradžia žadėjo daugiau korekcines nuotaikas. Buvo paskelbtas privačių agentūrų Caixin Media Co. ir Markit Kinijos lapkričio mėnesio gamybos sektoriaus indeksas, kuris krito nuo 51 iki 50,8 punkto. Įdomu tai, kad jis ir vėl parodė skirtingą kryptį nei vakar skelbta oficiali valdžios statistika, kuri indikavo kiek netikėtą šio sektoriaus plėtrą. Caixin indeksas daugiau remiasi mažesnių privačių kompanijų apklausa, o oficialusis indeksas – didesnių valstybinių įmonių.

Europoje akcijos krenta, investuotojams žvilgčiojant į anapus Atlanto vykstančias politines batalijas dėl mokesčių reformos. Šiandien pasirodė nemažai įvairių Europos valstybių lapkričio mėnesio gamybos sektoriaus indeksai: Ispanijos, Italijos, Prancūzijos, Vokietijos, Šveicarijos, euro zonos, Jungtinės Karalystės. Visi jie rodė plėtrą ir daugiau mažiau atitiko ekonomistų viltis, o labiau išsiskyrė galbūt tik JK gamybos indeksas, ženkliau viršijęs lūkesčius.

Naftos kaina švelniai stiebiasi į viršų. Vakar OPEC nutarė pratęsti dabartinį ribojimą išgauti iki 1,8 mln. barelių naftos per dieną iki 2018 m. pabaigos. Iki šiol galiojo kovo mėnesio terminas, tačiau naująjį terminą OPEC dar planuoja peržiūrėti per planinį susitikimą birželį.

Šiandien bene svarbiausias ekonominis rodiklis bus ISM rengiamas JAV gamybos sektoriaus indeksas. Kitos savaitės pradžioje išvysime Jungtinės Karalystės statybų sektoriaus indeksą ir JAV gamyklų užsakymus. Antradienį daugelį domins JAV prekybos balansas ir ISM ne gamybos sektoriaus pirkimo vadybininkų indeksas. Savaitės viduryje bus paskelbta JAV užimtumo ataskaita ir naftos atsargos. Ketvirtadienį standartiškai fiksuosime naujas bedarbių paraiškas JAV, o savaitės pabaigoje lauks itin svarbūs JAV darbo rinkos duomenys (nedarbo lygis, sukurtos darbo vietos).