versija spausdinimui

versija spausdinimui

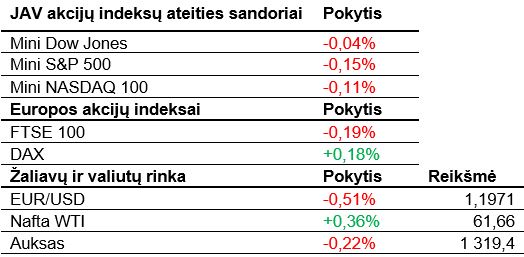

Po praėjusios savaitės akcijų šuolio šiandien JAV akcijų ateities sandoriai žada potencialų atokvėpį ir pelnų fiksavimą.

JAV akcijų indeksai šiemet dar nekrito, kadangi penktadienį ir vėl pamatėme šuoliuką į viršų. Įdomu tai, kad pasirodę svarbūs JAV gruodžio mėnesio makroekonominiai rodikliai kiek nuvylė, bet rinka tai interpretavo kaip stiprios ekonomikos požymį ir džiaugėsi, kad tai nerodo ekonomikos perkaitimo. Per gruodį buvo sukurta 148 000 darbo vietų, kai ekonomistai laukė apie 190 000, darbo užmokestis per mėnesį pakilo 0,3%, kaip ir buvo prognozuota, nedarbo lygis irgi atitiko lūkesčius ir išliko ties 4,1%, o ISM skaičiuojamas ne gamybos sektoriaus indeksas sumenko iki 55,9 punkto, daugumai ekonomistų laukiant švelnaus augimo nuo 57,4 iki 57,6 punkto. Dalis analitikų pasisakė, kad tokie duomenys turėtų atitikti FED lūkesčius ir jie laikysis savo plano kelti bazines palūkanas šiemet 3 kartus. Iš paties FED stovyklos buvo girdėti vid dar skirtingi signalai. FED Filadelfijos banko prezidentas P. Harkeris pareiškė, jog greičiausiai palūkanos bus keliamos tik dukart šiais metais, tačiau FED Klyvlendo prezidentė Loretta Mester pasisakė, kad ekonomika atrodo itin stipriai, todėl palūkanos galėtų būti keliamos tris ar net keturis kartus.

Azijoje akcijos sugebėjo prekybos sesiją pirmadienį baigti teigiamoje teritorijoje, nors dalis biržų pradžioje ir buvo linkusios kristi. Rytoj bus įdomu išgirsti, ką derybose kalbėjo Šiaurės ir Pietų Korėjos atstovai, kadangi sausio 9 d. šalys numatė susitikti ir aptarti Š. Korėjos galimybę dalyvauti žiemos olimpinėse žaidynėse P. Korėjoje bei branduolinio ginklo klausimus.

Europoje investuotojai gyvena panašiomis teigiamomis nuotaikomis, tik Jungtinės Karalystės indeksas FTSE koreguojasi. Pasirodę euro zonos lapkričio mėnesio mažmenininkų pardavimai per mėnesį ūgtelėjo 1,5% ir pralenkė 1,4% prognozę. Tiesa, Vokietijos gamyklų užsakymai lapkritį smuktelėjo 0,4%, nors buvo laukiama nuosaikaus 0,1% augimo.

Vokietijos milžinas Deutsche Bank pareiškė, jog JAV priimta mokesčių reforma, dėl kurios mažės pelno mokesčio tarifas, greičiausiai privers banką ketvirtąjį ketvirtį apskaityti atidėtojo pelno mokesčio turto 1,5 mlrd. EUR nuostolį. O tai galiausiai privers banką patirti nedidelį nuostolį po mokesčių už visus 2017 metus. Įmonės gali apskaityti atidėtojo pelno mokesčio turtą per nepelningos veiklos laikotarpius ir panaudoti jį ateityje, kuomet veikla vėl tampa pelninga. Šiuo atveju šio „popierinio“ turto bus mažiau, nes sumažėja tarifas.

Naftos kaina šiandien šiek tiek kyla. Penktadienį Baker Hughes pranešė, jog JAV aktyvių naftos platformų skaičius per savaitę sumenko 5 ir dabar siekia 742. Artimiausiais svarbus pranešimas investuojantiems į naftą laukia rytoj, kuomet JAV Energetikos informacijos administracija paskelbs savo ataskaitą, kurioje pamatysime 2019 m. prognozes.

Šiandien sulauksime keleto FED narių kalbų, o antradienį reikšmingesnių rodiklių greičiausiai nepasirodys. Savaitės viduryje susipažinsime su JAV naftos atsargomis, o ketvirtadienį išvysime JAV gamintojų kainų indeksą ir standartiškai – bedarbių paraiškas. Galiausiai penktadienį pro akis reiktų nepraleisti JAV infliacijos rodiklių ir mažmenininkų pardavimų. Po truputį ima įsibėgėti įmonių ketvirtinių rezultatų sezonas, o bene aktualiausi pranešimai bus penktadienį, kuomet rezultatus skelbs finansų sektoriaus įmonės (JP Morgan Chase & Co., Wells Fargo, BlackRock).

JAV akcijų indeksai šiemet dar nekrito, kadangi penktadienį ir vėl pamatėme šuoliuką į viršų. Įdomu tai, kad pasirodę svarbūs JAV gruodžio mėnesio makroekonominiai rodikliai kiek nuvylė, bet rinka tai interpretavo kaip stiprios ekonomikos požymį ir džiaugėsi, kad tai nerodo ekonomikos perkaitimo. Per gruodį buvo sukurta 148 000 darbo vietų, kai ekonomistai laukė apie 190 000, darbo užmokestis per mėnesį pakilo 0,3%, kaip ir buvo prognozuota, nedarbo lygis irgi atitiko lūkesčius ir išliko ties 4,1%, o ISM skaičiuojamas ne gamybos sektoriaus indeksas sumenko iki 55,9 punkto, daugumai ekonomistų laukiant švelnaus augimo nuo 57,4 iki 57,6 punkto. Dalis analitikų pasisakė, kad tokie duomenys turėtų atitikti FED lūkesčius ir jie laikysis savo plano kelti bazines palūkanas šiemet 3 kartus. Iš paties FED stovyklos buvo girdėti vid dar skirtingi signalai. FED Filadelfijos banko prezidentas P. Harkeris pareiškė, jog greičiausiai palūkanos bus keliamos tik dukart šiais metais, tačiau FED Klyvlendo prezidentė Loretta Mester pasisakė, kad ekonomika atrodo itin stipriai, todėl palūkanos galėtų būti keliamos tris ar net keturis kartus.

Azijoje akcijos sugebėjo prekybos sesiją pirmadienį baigti teigiamoje teritorijoje, nors dalis biržų pradžioje ir buvo linkusios kristi. Rytoj bus įdomu išgirsti, ką derybose kalbėjo Šiaurės ir Pietų Korėjos atstovai, kadangi sausio 9 d. šalys numatė susitikti ir aptarti Š. Korėjos galimybę dalyvauti žiemos olimpinėse žaidynėse P. Korėjoje bei branduolinio ginklo klausimus.

Europoje investuotojai gyvena panašiomis teigiamomis nuotaikomis, tik Jungtinės Karalystės indeksas FTSE koreguojasi. Pasirodę euro zonos lapkričio mėnesio mažmenininkų pardavimai per mėnesį ūgtelėjo 1,5% ir pralenkė 1,4% prognozę. Tiesa, Vokietijos gamyklų užsakymai lapkritį smuktelėjo 0,4%, nors buvo laukiama nuosaikaus 0,1% augimo.

Vokietijos milžinas Deutsche Bank pareiškė, jog JAV priimta mokesčių reforma, dėl kurios mažės pelno mokesčio tarifas, greičiausiai privers banką ketvirtąjį ketvirtį apskaityti atidėtojo pelno mokesčio turto 1,5 mlrd. EUR nuostolį. O tai galiausiai privers banką patirti nedidelį nuostolį po mokesčių už visus 2017 metus. Įmonės gali apskaityti atidėtojo pelno mokesčio turtą per nepelningos veiklos laikotarpius ir panaudoti jį ateityje, kuomet veikla vėl tampa pelninga. Šiuo atveju šio „popierinio“ turto bus mažiau, nes sumažėja tarifas.

Naftos kaina šiandien šiek tiek kyla. Penktadienį Baker Hughes pranešė, jog JAV aktyvių naftos platformų skaičius per savaitę sumenko 5 ir dabar siekia 742. Artimiausiais svarbus pranešimas investuojantiems į naftą laukia rytoj, kuomet JAV Energetikos informacijos administracija paskelbs savo ataskaitą, kurioje pamatysime 2019 m. prognozes.

Šiandien sulauksime keleto FED narių kalbų, o antradienį reikšmingesnių rodiklių greičiausiai nepasirodys. Savaitės viduryje susipažinsime su JAV naftos atsargomis, o ketvirtadienį išvysime JAV gamintojų kainų indeksą ir standartiškai – bedarbių paraiškas. Galiausiai penktadienį pro akis reiktų nepraleisti JAV infliacijos rodiklių ir mažmenininkų pardavimų. Po truputį ima įsibėgėti įmonių ketvirtinių rezultatų sezonas, o bene aktualiausi pranešimai bus penktadienį, kuomet rezultatus skelbs finansų sektoriaus įmonės (JP Morgan Chase & Co., Wells Fargo, BlackRock).