versija spausdinimui

versija spausdinimui

Po vakarykštės JAV akcijų korekcijos šiandien indeksų ateities sandoriai labai atsargiai stiebiasi į viršų.

Trečiadienį JAV akcijos koregavosi, o S&P 500 ir Nasdaq indeksai užfiksavo pirmą nuopuolio dieną šiais metais. Investuotojams nerimo kėlė žiniasklaidoje pasirodę straipsniai, jog Kinija ketina nebepirkti JAV obligacijų arba bent jau sumažinti pirkimo tempus. Visgi šiandien Kinija pareiškė, jog tai galėjo būti neteisingai interpretuota informacija arba paprasčiausiai melagingos naujienos. Tiesa, tam tikro nervingumo investuotojams kėlė ir dar vienas žiniasklaidos straipsnis. Jame minima, kad Kanada laukia, jog JAV prezidentas D. Trumpas netrukus paskelbs, jog JAV nutraukia Šiaurės Amerikos laisvosios prekybos sutartį.

Stiprėjant vietinėms valiutoms Azijoje, regiono akcijų kursai irgi daugelyje biržų nusidažė raudona spalva. Kinijos premjeras Li Keqiang pareiškė, jog Kinijos ekonomika praėjusiais metais ūgtelėjo 6,9% ir šalies ekonomikos būklė yra geresnė nei tikėtasi. Palyginimui 2016 m. Kinijos ekonomika išaugo 6,7%.

Europoje akcijos po truputį atsigavo ir įžengė į teigiamą teritoriją. Visą pusdienį žemyn akcijas spaudė mažmenininkai (pvz., Danijos Pandora A/S, Jungtinės Karalystės Marks & Spencer), kurių rezultatai, apėmę ir Kalėdinį apsipirkimo sezoną, nuvylė investuotojus. Šiek tiek teigiamų nuotaikų įpūtė Prancūzijos centrinis bankas, pakėlęs šalies ketvirtojo ketvirčio ekonomikos augimo prognozę nuo 0,5% iki 0,6% (per ketvirtį). Tas motyvuojama sparčiai augančiu pramonės ir paslaugų sektoriumi. Tiesa, Vokietijos ūkio plėtros duomenys kiek nuvylė. Statistikos departamentas skelbia, kad Vokietijos ekonomika 2017 metais ūgtelėjo 2,2%, kuomet ekonomistai prognozavo 2,3%.

Naftos kaina toliau šuoliuoja aukštyn, rinkos dalyviams laukiant D. Trumpo sprendimo šią savaitę dėl sankcijų Iranui. Jei jos vėl būtų imtos taikyti, tai galėtų padaryti nemažą įtaką Irano naftos eksportui. Vakar JAV energetikos informacijos administracija paskelbė, kad per praėjusią savaitę JAV naftos atsargos sumenko beveik 5 mln. barelių, tačiau tai buvo gerokai mažesnis susitraukimas negu 11,2 mln. barelių, kurį indikavo Amerikos degalų instituto prognozė.

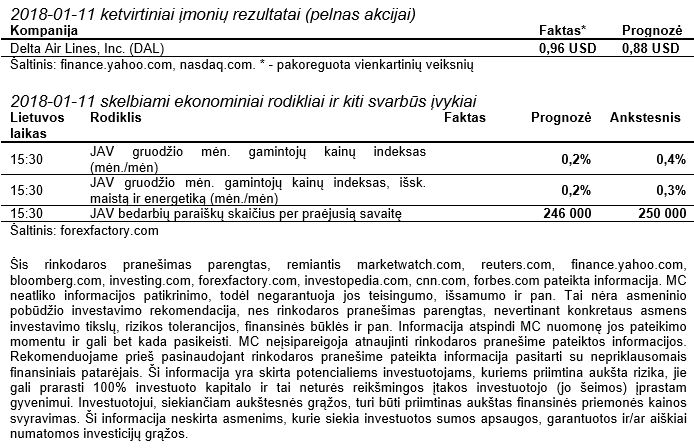

Šiandien išvysime JAV gamintojų kainų indeksą ir standartiškai – bedarbių paraiškas. Rytoj pro akis reiktų nepraleisti JAV infliacijos rodiklių ir mažmenininkų pardavimų. Po truputį ima įsibėgėti įmonių ketvirtinių rezultatų sezonas, o bene aktualiausi pranešimai bus ryt, kuomet rezultatus skelbs finansų sektoriaus įmonės (JP Morgan Chase & Co., Wells Fargo, BlackRock).

Trečiadienį JAV akcijos koregavosi, o S&P 500 ir Nasdaq indeksai užfiksavo pirmą nuopuolio dieną šiais metais. Investuotojams nerimo kėlė žiniasklaidoje pasirodę straipsniai, jog Kinija ketina nebepirkti JAV obligacijų arba bent jau sumažinti pirkimo tempus. Visgi šiandien Kinija pareiškė, jog tai galėjo būti neteisingai interpretuota informacija arba paprasčiausiai melagingos naujienos. Tiesa, tam tikro nervingumo investuotojams kėlė ir dar vienas žiniasklaidos straipsnis. Jame minima, kad Kanada laukia, jog JAV prezidentas D. Trumpas netrukus paskelbs, jog JAV nutraukia Šiaurės Amerikos laisvosios prekybos sutartį.

Stiprėjant vietinėms valiutoms Azijoje, regiono akcijų kursai irgi daugelyje biržų nusidažė raudona spalva. Kinijos premjeras Li Keqiang pareiškė, jog Kinijos ekonomika praėjusiais metais ūgtelėjo 6,9% ir šalies ekonomikos būklė yra geresnė nei tikėtasi. Palyginimui 2016 m. Kinijos ekonomika išaugo 6,7%.

Europoje akcijos po truputį atsigavo ir įžengė į teigiamą teritoriją. Visą pusdienį žemyn akcijas spaudė mažmenininkai (pvz., Danijos Pandora A/S, Jungtinės Karalystės Marks & Spencer), kurių rezultatai, apėmę ir Kalėdinį apsipirkimo sezoną, nuvylė investuotojus. Šiek tiek teigiamų nuotaikų įpūtė Prancūzijos centrinis bankas, pakėlęs šalies ketvirtojo ketvirčio ekonomikos augimo prognozę nuo 0,5% iki 0,6% (per ketvirtį). Tas motyvuojama sparčiai augančiu pramonės ir paslaugų sektoriumi. Tiesa, Vokietijos ūkio plėtros duomenys kiek nuvylė. Statistikos departamentas skelbia, kad Vokietijos ekonomika 2017 metais ūgtelėjo 2,2%, kuomet ekonomistai prognozavo 2,3%.

Naftos kaina toliau šuoliuoja aukštyn, rinkos dalyviams laukiant D. Trumpo sprendimo šią savaitę dėl sankcijų Iranui. Jei jos vėl būtų imtos taikyti, tai galėtų padaryti nemažą įtaką Irano naftos eksportui. Vakar JAV energetikos informacijos administracija paskelbė, kad per praėjusią savaitę JAV naftos atsargos sumenko beveik 5 mln. barelių, tačiau tai buvo gerokai mažesnis susitraukimas negu 11,2 mln. barelių, kurį indikavo Amerikos degalų instituto prognozė.

Šiandien išvysime JAV gamintojų kainų indeksą ir standartiškai – bedarbių paraiškas. Rytoj pro akis reiktų nepraleisti JAV infliacijos rodiklių ir mažmenininkų pardavimų. Po truputį ima įsibėgėti įmonių ketvirtinių rezultatų sezonas, o bene aktualiausi pranešimai bus ryt, kuomet rezultatus skelbs finansų sektoriaus įmonės (JP Morgan Chase & Co., Wells Fargo, BlackRock).