versija spausdinimui

versija spausdinimui

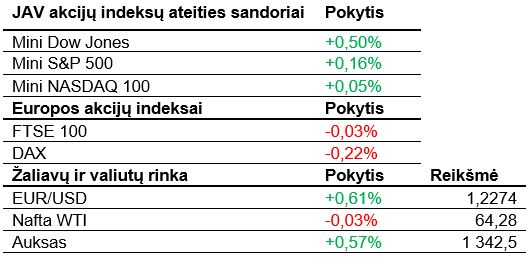

Šiandien dėl išeiginių JAV akcijų biržos nedirbs. Akcijų indeksų ateities sandoriai kol kas žvelgia aukštyn.

Šiandien JAV yra išeiginė, nes minima Martino Liuterio Kingo diena. JAV akcijų biržos nedirbs, o prekyba CME Globex kotiruojamais akcijų, energetikos (pvz, naftos) ar bitkoinų ateities ir pasirinkimo sandoriais vyks trumpiau – iki 20 val. Lietuvos laiku. JAV akcijos penktadienį savaitę pabaigė pakiliai ir visi trys pagrindiniai biržų indeksai pažymėjo dar vieną rekordą. Investuotojų lūpose dabar bene dažniausiai skamba žodžiai „ketvirtiniai rezultatai“, kadangi būtent šie įmonių pasiekimai yra pagrindas tokių aukštų akcijų kainų. Penktadienį skelbti finansų sektoriaus atstovų rezultatai daugiausia pranoko lūkesčius (JPMorgan Chase & Co., BlackRock Inc.), todėl jų kainos pasistiebė. Makroekonominių rodiklių fronte vartotojų kainų indeksas per gruodį ūgtelėjo 0,1% ir atitiko prognozes, o mažmenininkų pardavimai tuo pačiu periodu pasistiebė 0,4%, nors laukta 0,5% augimo. Tiesa, reiktų pažymėti, kad tokį rezultatą nemažai nulėmė automobilių pardavimai, nes juos atmetus, mažmenininkų pardavimai šoktelėjo 0,4%, kai tikėtasi 0,3%.

Azijoje šiandien didesnė dalis akcijų pabrango, o Japonijoje akcijos kilo, net ir stiprėjant jenai, kas gana dažnai lemia akcijų kritimą, nes mažėja vietos eksportuotojų konkurencingumas. Visgi šįkart daug stipresnį poveikį padarė Japonijos centrinio banko ataskaita, kuri parodė, jog trims iš devynių vietos regionų buvo kilstelėtos augimo prognozės. Prie to, anot centrinio banko, turėtų prisidėti gera situacija darbo rinkoje, didėjantis vartojimas ir eksporto augimas. Tai gali vėl paskatinti spekuliacijas, kad centrinis bankas imsis monetarinės politikos griežtinimo. Dar praėjusią savaitę panašių spekuliacijų kilo, kuomet Japonijos centrinis bankas finansavimo operacijų metu nupirko mažiau obligacijų nei tikėtasi. Tiesa, vėliau daugelis analitikų tą komentavo kaip techninę priežastį.

Europoje akcijos yra labiau linkusios kristi, eurui toliau stiprėjant ir tirpdant regiono eksportuotojų konkurencingumą. Prie Jungtinės Karalystės akcijų korekcijos iš dalies prisideda vietos statybų kompanija Carillion, kuri paskelbė, jog bankrutuoja, per savaitgalį nepavykus rasti kito sprendimo, kaip išspręsti finansines įmonės problemas. Kompanijoje dirba per 20 000 darbuotojų, o dar ji turi platų subrangovų tinklą. Kol kas neaišku, kokios bus tikslios pasekmės statybų sektoriui ir visai ekonomikai, bet šiandien Carillion konkurentų akcijos šuoliuoja į viršų (Serco Group, Balfour Beatty). Volkswagen paskelbė, jog iki 2020 m. Š. Amerikos regione investuos daugiau nei 3,3 mlrd. USD, idant kilsteltų pardavimus ir padidintų savo vardo žinomumą. Kasmet ketinama pristatyti šiai rinkai bent po 2 naujus modelius.

Prancūzijos lėktuvų gamintoja Airbus sugebėjo pranokti lūkesčius ir pristatyti 2017 metais 718 lėktuvų. Tiesa, konkurentas Boeing praėjusią savaitę jau paskelbė pristatęs 763 lėktuvus ir taip išliko didžiausiu lėktuvų gamintoju pasaulyje. Airbus gali džiaugtis nebent tuo, kad per 2017 m. gavo daugiau užsakymų ateinantiems metams nei Boeing – 1 109 palyginti su 912. Kad ir kaip ten būtų, panašu, kad Airbus situacija kol kas yra gerokai sudėtingesnė: įmonę palieka nemažai svarbių vadovų, ji turi problemų su tiekėjais, todėl ne visada spėja pristatyti lėktuvus laiku, o bene svarbiausia – daug iškeltų teismo bylų bendrovei. Šiuo metu kompanija turi bylų dėl įstatymų pažeidimų (įskaitant korupcijos bylas) JAV, Kuveite, Prancūzijoje, Vokietijoje ir Jungtinėje Karalystėje.

Naftos kaina šiandien simboliškai krenta. Penktadienį paskelbta Baker Huges ataskaita rodė, jog per užpraeitą savaitę JAV aktyvių naftos platformų skaičius ūgtelėjo 10 iki 757 platformų. Savo ruožtu D. Trumpas penktadienį pareiškė kol kas neįvedantis sankcijų Iranui ir taip neatšaukiantis 2015 m. pasiekto susitarimo. Visgi jis paskelbė ultimatumą Europos partneriams (Vokietijai, Prancūzijai ir JK), kad iki kito sutarties laikymosi peržiūrėjimo pavasarį turi būti ištaisytos daugelis paliktų spragų, antraip JAV nutrauks susitarimą ir vienašališkai įves sankcijas. D. Trumpas siekia, jog B. Obamos pasirašytas susitarimas būtų pakeistas, t.y. kad Iranas negalėtų vykdyti branduolinių programų ir po 2020 m. Savo ruožtu Iranas yra pareiškęs, jog jo nedomina sąlygų persiderėjimas, o jų keitimas yra susitarimo pažeidimas.

Antradienį bene svarbiausi rodikliai bus Jungtinės Karalystės infliacija ir Niujorko gamybos sektoriaus indeksas. Savaitės viduryje sužinosime JAV pramonės produkcijos apimtis. Ketvirtadienį daugiausia dėmesio susilauks JAV NT rodikliai, Filadelfijos gamybos sektoriaus indeksas ir naftos atsargos. Savaitės pabaigoje bus paviešinti JK mažmenininkų pardavimai ir preliminarus Mičigano universiteto skaičiuojamas vartotojų pasitikėjimo ekonomika indeksas.

Šiandien JAV yra išeiginė, nes minima Martino Liuterio Kingo diena. JAV akcijų biržos nedirbs, o prekyba CME Globex kotiruojamais akcijų, energetikos (pvz, naftos) ar bitkoinų ateities ir pasirinkimo sandoriais vyks trumpiau – iki 20 val. Lietuvos laiku. JAV akcijos penktadienį savaitę pabaigė pakiliai ir visi trys pagrindiniai biržų indeksai pažymėjo dar vieną rekordą. Investuotojų lūpose dabar bene dažniausiai skamba žodžiai „ketvirtiniai rezultatai“, kadangi būtent šie įmonių pasiekimai yra pagrindas tokių aukštų akcijų kainų. Penktadienį skelbti finansų sektoriaus atstovų rezultatai daugiausia pranoko lūkesčius (JPMorgan Chase & Co., BlackRock Inc.), todėl jų kainos pasistiebė. Makroekonominių rodiklių fronte vartotojų kainų indeksas per gruodį ūgtelėjo 0,1% ir atitiko prognozes, o mažmenininkų pardavimai tuo pačiu periodu pasistiebė 0,4%, nors laukta 0,5% augimo. Tiesa, reiktų pažymėti, kad tokį rezultatą nemažai nulėmė automobilių pardavimai, nes juos atmetus, mažmenininkų pardavimai šoktelėjo 0,4%, kai tikėtasi 0,3%.

Azijoje šiandien didesnė dalis akcijų pabrango, o Japonijoje akcijos kilo, net ir stiprėjant jenai, kas gana dažnai lemia akcijų kritimą, nes mažėja vietos eksportuotojų konkurencingumas. Visgi šįkart daug stipresnį poveikį padarė Japonijos centrinio banko ataskaita, kuri parodė, jog trims iš devynių vietos regionų buvo kilstelėtos augimo prognozės. Prie to, anot centrinio banko, turėtų prisidėti gera situacija darbo rinkoje, didėjantis vartojimas ir eksporto augimas. Tai gali vėl paskatinti spekuliacijas, kad centrinis bankas imsis monetarinės politikos griežtinimo. Dar praėjusią savaitę panašių spekuliacijų kilo, kuomet Japonijos centrinis bankas finansavimo operacijų metu nupirko mažiau obligacijų nei tikėtasi. Tiesa, vėliau daugelis analitikų tą komentavo kaip techninę priežastį.

Europoje akcijos yra labiau linkusios kristi, eurui toliau stiprėjant ir tirpdant regiono eksportuotojų konkurencingumą. Prie Jungtinės Karalystės akcijų korekcijos iš dalies prisideda vietos statybų kompanija Carillion, kuri paskelbė, jog bankrutuoja, per savaitgalį nepavykus rasti kito sprendimo, kaip išspręsti finansines įmonės problemas. Kompanijoje dirba per 20 000 darbuotojų, o dar ji turi platų subrangovų tinklą. Kol kas neaišku, kokios bus tikslios pasekmės statybų sektoriui ir visai ekonomikai, bet šiandien Carillion konkurentų akcijos šuoliuoja į viršų (Serco Group, Balfour Beatty). Volkswagen paskelbė, jog iki 2020 m. Š. Amerikos regione investuos daugiau nei 3,3 mlrd. USD, idant kilsteltų pardavimus ir padidintų savo vardo žinomumą. Kasmet ketinama pristatyti šiai rinkai bent po 2 naujus modelius.

Prancūzijos lėktuvų gamintoja Airbus sugebėjo pranokti lūkesčius ir pristatyti 2017 metais 718 lėktuvų. Tiesa, konkurentas Boeing praėjusią savaitę jau paskelbė pristatęs 763 lėktuvus ir taip išliko didžiausiu lėktuvų gamintoju pasaulyje. Airbus gali džiaugtis nebent tuo, kad per 2017 m. gavo daugiau užsakymų ateinantiems metams nei Boeing – 1 109 palyginti su 912. Kad ir kaip ten būtų, panašu, kad Airbus situacija kol kas yra gerokai sudėtingesnė: įmonę palieka nemažai svarbių vadovų, ji turi problemų su tiekėjais, todėl ne visada spėja pristatyti lėktuvus laiku, o bene svarbiausia – daug iškeltų teismo bylų bendrovei. Šiuo metu kompanija turi bylų dėl įstatymų pažeidimų (įskaitant korupcijos bylas) JAV, Kuveite, Prancūzijoje, Vokietijoje ir Jungtinėje Karalystėje.

Naftos kaina šiandien simboliškai krenta. Penktadienį paskelbta Baker Huges ataskaita rodė, jog per užpraeitą savaitę JAV aktyvių naftos platformų skaičius ūgtelėjo 10 iki 757 platformų. Savo ruožtu D. Trumpas penktadienį pareiškė kol kas neįvedantis sankcijų Iranui ir taip neatšaukiantis 2015 m. pasiekto susitarimo. Visgi jis paskelbė ultimatumą Europos partneriams (Vokietijai, Prancūzijai ir JK), kad iki kito sutarties laikymosi peržiūrėjimo pavasarį turi būti ištaisytos daugelis paliktų spragų, antraip JAV nutrauks susitarimą ir vienašališkai įves sankcijas. D. Trumpas siekia, jog B. Obamos pasirašytas susitarimas būtų pakeistas, t.y. kad Iranas negalėtų vykdyti branduolinių programų ir po 2020 m. Savo ruožtu Iranas yra pareiškęs, jog jo nedomina sąlygų persiderėjimas, o jų keitimas yra susitarimo pažeidimas.

Antradienį bene svarbiausi rodikliai bus Jungtinės Karalystės infliacija ir Niujorko gamybos sektoriaus indeksas. Savaitės viduryje sužinosime JAV pramonės produkcijos apimtis. Ketvirtadienį daugiausia dėmesio susilauks JAV NT rodikliai, Filadelfijos gamybos sektoriaus indeksas ir naftos atsargos. Savaitės pabaigoje bus paviešinti JK mažmenininkų pardavimai ir preliminarus Mičigano universiteto skaičiuojamas vartotojų pasitikėjimo ekonomika indeksas.