versija spausdinimui

versija spausdinimui

Kinijos ir JAV prekybos nesutarimai ir toliau neduoda ramybės investuotojams. Pastarosios šalies akcijų indeksų ateities sandoriai kol kas krypsta žemyn.

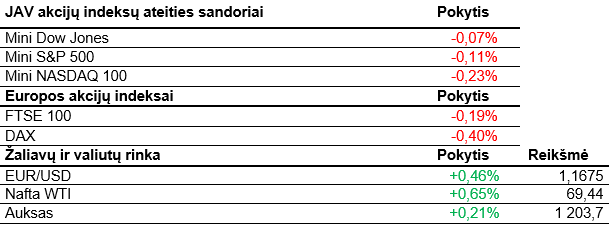

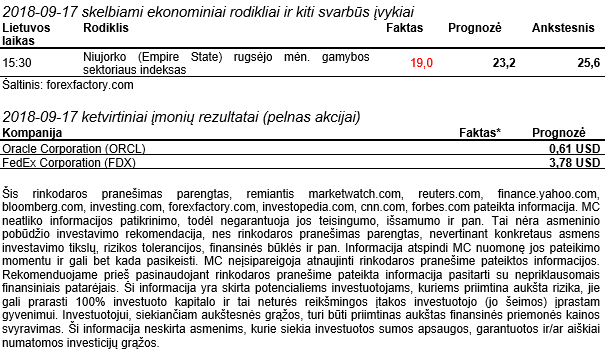

Priešprekybinėje šiandienos sesijoje JAV akcijos kol kas yra labiau linkusios pigti. Atrodo, kad S&P 500 indeksas šiandien gali nutraukti penkias iš eilės sesijas trukusį kilimą. Paėjusi savaitė pagrindiniams šalies akcijų indeksams išties buvo nebloga. Dow Jones pakilo 0,9%, S&P 500 – 1,2%, Nasdaq – 1,4%. Pagrindiniam šalies indeksui S&P 500 nuo penktadienio uždarymo lygio trūksta vos 0,4% iki rekordo. Pasak Bloomberg, D. Trumpas penktadienį liepė savo administracijai toliau tęsti darbus dėl 200 mlrd. USD vertės tarifų įvedimo prekėms iš Kinijos. Toks sprendimas buvo gana netikėtas, įvertinant tai, jog prieš keletą dienų JAV Baltųjų Rūmų atstovai pakvietė Kinijos atstovus tęsti derybas dėl prekybos nesutarimų. Remiantis Wall Street Journal, Kinija paskelbė, jog derybose nedalyvaus, jeigu D. Trumpas galutinai apsispręs įvesti tarifus. Tiesa, anot CMC Markets U.K. analitiko D. Maddeno, jeigu tarifai ir būtų įvesti, didelio išsipardavimo akcijų rinkose tikrai nereikėtų tikėtis, kadangi tam tikra dalis baimės jų kainose jau yra įskaičiuota. Tarp pavienių bendrovių aktyviau prekiaujama programinės įrangos milžinės Oracle ir siuntų pristatymo bendrovės FedEx akcijomis. Abi kompanijos pasibaigus oficialioms biržos prekybos valandoms praneš praėjusio ketvirčio rezultatus. Iš FedEx tikimasi išties neblogų rezultatų. Analitikai prognozuoja, kad pelnas, tenkantis vienai akcijai, sieks 3,78 USD, t.y. net 51% daugiau nei per tą patį laikotarpį praėjusiais metais. Pajamos turėtų augti 10% iki 16,88 mlrd. USD. Priešprekybinėje sesijoje kompanijos akcijos nežymiai brangsta.

Daugelis pagrindinių Azijos indeksų šiandienos sesiją užbaigė nusidažę raudonai. Investuotojus išgąsdino D. Trumpo pareiškimas dėl tarifų prekėms iš Kinijos. Japonijoje biržos dėl švenčių buvo uždarytos. Honkongo ir Šanchajaus indeksai fiksavo po daugiau nei 1,1% siekiantį neigiamą pokytį. Remiantis FactSet Data duomenimis, pastarasis indeksas atsidūrė žemiausiame lygyje nuo 2014 metų lapkričio. Prie kritimo prisidėjo ir dalyje Kinijos bei Filipinuose siaučiantis stipriausias šiais metais taifūnas Mangkhutas. Dėl jo Filipinuose žuvo bent 59 žmonės.

Europos akcijų rinkose taip pat yra jaučiami ir vėl paaštrėjusių prekybos nesutarimų atgarsiai. Didesnė dalis pagrindinių indeksų kol kas krenta žemyn. Tarp jų yra ir Vokietijos, Jungtinės Karalystės bei Prancūzijos indeksai. Italijoje ir Ispanijoje kol kas jaučiasi nedidelis pakilimas. Remiantis galutiniais Eurostat duomenimis, rugpjūčio mėnesį infliacija, palyginti su tuo pačiu laikotarpiu praėjusiais metais, augo 2% tempu. Tai atitiko ekonomistų prognozes. Europos Sąjungoje infliacija augo 2,1%. Mažiausias augimas buvo fiksuotas Danijoje (0,8%), Airijoje ir Graikijoje (po 0,9%). Infliacija sparčiausiai augo Rumunijoje (4,7%), Bulgarijoje (3,7%), Estijoje (3,5%) ir Vengrijoje (3,4%). Tarp pavienių bendrovių stiproku brangimu išsiskiria drabužių mažmenininkės Hennes & Mauritz akcijos. Kompanija pranešė, jog pajamos, atmetus pridėtinės vertės mokesčius, per praėjusį ketvirtį (baigėsi rugpjūčio 31 d.), palyginti su tuo pačiu laikotarpiu pernai, augo 9% iki 55,82 mlrd. SEK (apie 6,17 mlrd. USD). Rezultatai pranoko net pačias didžiausias analitikų prognozes. Pajamų augimui daug įtakos padarė nuolaidos senesnės kolekcijos prekėms bei silpnėjusi Švedijos krona. Šiandienos H&M akcijų pokytis yra didžiausias per pastaruosius šešiolika metų. Pasak Market Securities pateikiamos informacijos, net 24% H&M akcijų yra parduota į skolą (angl. short). Taip pat Retail Gazette pasirodė straipsnis apie pasklidusius gandus, jog H&M valdybos pirmininkas S. Perssonas planuoja kompanijos išpirkimą. Jis kartu su seserimi L. Tham šiuo metu turi 51% H&M akcijų, o vien šiais metais įsigijo bendrovės vertybinių popierių už beveik 1,3 mlrd. USD.

Šiandien galėsime įvertinti skelbiamą JAV Niujorko gamybos sektoriaus indeksas. Rytoj svarbių makroekonomikos rodiklių skelbti kol kas nėra numatyta. Naktį iš antradienio į trečiadienį Japonijos centrinis bankas spręs dėl palūkanų kėlimo. Savaitės viduryje pasirodys JK infliacijos ir gamintojų kainų pokyčių duomenys. Konferencijoje Berlyne kalbės ECB vadovas M. Draghi, o JAV bus skelbiama keletas NT rinkos rodiklių bei naftos atsargų pokyčiai. Ketvirtadienį Šveicarijos centrinis bankas priims savo sprendimą dėl palūkanų nustatymo. Taip pat galėsime įvertinti JK mažmenininkų pardavimų rodiklius, JAV Filadelfijos gamybos sektoriaus indeksą bei nenaujų namų pardavimus. Galiausiai savaitės pabaigoje bus skelbiami išankstiniai JAV, Prancūzijos, Vokietijos ir euro zonos gamybos bei paslaugų sektorių indeksai.

Priešprekybinėje šiandienos sesijoje JAV akcijos kol kas yra labiau linkusios pigti. Atrodo, kad S&P 500 indeksas šiandien gali nutraukti penkias iš eilės sesijas trukusį kilimą. Paėjusi savaitė pagrindiniams šalies akcijų indeksams išties buvo nebloga. Dow Jones pakilo 0,9%, S&P 500 – 1,2%, Nasdaq – 1,4%. Pagrindiniam šalies indeksui S&P 500 nuo penktadienio uždarymo lygio trūksta vos 0,4% iki rekordo. Pasak Bloomberg, D. Trumpas penktadienį liepė savo administracijai toliau tęsti darbus dėl 200 mlrd. USD vertės tarifų įvedimo prekėms iš Kinijos. Toks sprendimas buvo gana netikėtas, įvertinant tai, jog prieš keletą dienų JAV Baltųjų Rūmų atstovai pakvietė Kinijos atstovus tęsti derybas dėl prekybos nesutarimų. Remiantis Wall Street Journal, Kinija paskelbė, jog derybose nedalyvaus, jeigu D. Trumpas galutinai apsispręs įvesti tarifus. Tiesa, anot CMC Markets U.K. analitiko D. Maddeno, jeigu tarifai ir būtų įvesti, didelio išsipardavimo akcijų rinkose tikrai nereikėtų tikėtis, kadangi tam tikra dalis baimės jų kainose jau yra įskaičiuota. Tarp pavienių bendrovių aktyviau prekiaujama programinės įrangos milžinės Oracle ir siuntų pristatymo bendrovės FedEx akcijomis. Abi kompanijos pasibaigus oficialioms biržos prekybos valandoms praneš praėjusio ketvirčio rezultatus. Iš FedEx tikimasi išties neblogų rezultatų. Analitikai prognozuoja, kad pelnas, tenkantis vienai akcijai, sieks 3,78 USD, t.y. net 51% daugiau nei per tą patį laikotarpį praėjusiais metais. Pajamos turėtų augti 10% iki 16,88 mlrd. USD. Priešprekybinėje sesijoje kompanijos akcijos nežymiai brangsta.

Daugelis pagrindinių Azijos indeksų šiandienos sesiją užbaigė nusidažę raudonai. Investuotojus išgąsdino D. Trumpo pareiškimas dėl tarifų prekėms iš Kinijos. Japonijoje biržos dėl švenčių buvo uždarytos. Honkongo ir Šanchajaus indeksai fiksavo po daugiau nei 1,1% siekiantį neigiamą pokytį. Remiantis FactSet Data duomenimis, pastarasis indeksas atsidūrė žemiausiame lygyje nuo 2014 metų lapkričio. Prie kritimo prisidėjo ir dalyje Kinijos bei Filipinuose siaučiantis stipriausias šiais metais taifūnas Mangkhutas. Dėl jo Filipinuose žuvo bent 59 žmonės.

Europos akcijų rinkose taip pat yra jaučiami ir vėl paaštrėjusių prekybos nesutarimų atgarsiai. Didesnė dalis pagrindinių indeksų kol kas krenta žemyn. Tarp jų yra ir Vokietijos, Jungtinės Karalystės bei Prancūzijos indeksai. Italijoje ir Ispanijoje kol kas jaučiasi nedidelis pakilimas. Remiantis galutiniais Eurostat duomenimis, rugpjūčio mėnesį infliacija, palyginti su tuo pačiu laikotarpiu praėjusiais metais, augo 2% tempu. Tai atitiko ekonomistų prognozes. Europos Sąjungoje infliacija augo 2,1%. Mažiausias augimas buvo fiksuotas Danijoje (0,8%), Airijoje ir Graikijoje (po 0,9%). Infliacija sparčiausiai augo Rumunijoje (4,7%), Bulgarijoje (3,7%), Estijoje (3,5%) ir Vengrijoje (3,4%). Tarp pavienių bendrovių stiproku brangimu išsiskiria drabužių mažmenininkės Hennes & Mauritz akcijos. Kompanija pranešė, jog pajamos, atmetus pridėtinės vertės mokesčius, per praėjusį ketvirtį (baigėsi rugpjūčio 31 d.), palyginti su tuo pačiu laikotarpiu pernai, augo 9% iki 55,82 mlrd. SEK (apie 6,17 mlrd. USD). Rezultatai pranoko net pačias didžiausias analitikų prognozes. Pajamų augimui daug įtakos padarė nuolaidos senesnės kolekcijos prekėms bei silpnėjusi Švedijos krona. Šiandienos H&M akcijų pokytis yra didžiausias per pastaruosius šešiolika metų. Pasak Market Securities pateikiamos informacijos, net 24% H&M akcijų yra parduota į skolą (angl. short). Taip pat Retail Gazette pasirodė straipsnis apie pasklidusius gandus, jog H&M valdybos pirmininkas S. Perssonas planuoja kompanijos išpirkimą. Jis kartu su seserimi L. Tham šiuo metu turi 51% H&M akcijų, o vien šiais metais įsigijo bendrovės vertybinių popierių už beveik 1,3 mlrd. USD.

Šiandien galėsime įvertinti skelbiamą JAV Niujorko gamybos sektoriaus indeksas. Rytoj svarbių makroekonomikos rodiklių skelbti kol kas nėra numatyta. Naktį iš antradienio į trečiadienį Japonijos centrinis bankas spręs dėl palūkanų kėlimo. Savaitės viduryje pasirodys JK infliacijos ir gamintojų kainų pokyčių duomenys. Konferencijoje Berlyne kalbės ECB vadovas M. Draghi, o JAV bus skelbiama keletas NT rinkos rodiklių bei naftos atsargų pokyčiai. Ketvirtadienį Šveicarijos centrinis bankas priims savo sprendimą dėl palūkanų nustatymo. Taip pat galėsime įvertinti JK mažmenininkų pardavimų rodiklius, JAV Filadelfijos gamybos sektoriaus indeksą bei nenaujų namų pardavimus. Galiausiai savaitės pabaigoje bus skelbiami išankstiniai JAV, Prancūzijos, Vokietijos ir euro zonos gamybos bei paslaugų sektorių indeksai.