versija spausdinimui

versija spausdinimui

JAV akcijų indeksų ateities sandoriai krypsta žemyn. Investuotojai vertina ekonomikos augimo perspektyvas bei įmonių toliau skelbiamus praėjusio ketvirčio rezultatus.

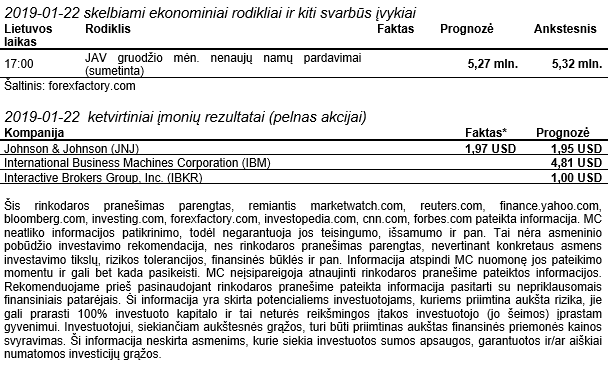

Tarptautinis valiutos fondas vakar sumažino savo prognozes dėl pasaulinio ekonomikos augimo. Tai pa daryta po to, kai Kinija pranešė apie lėčiausią per pastarąjį trisdešimtmetį ekonomikos augimą. TVF kaip priežastis taip pat įvardino JAV didėjančias palūkanų normas bei tuos pačius prekybos nesutarimus. Prognozuojama, kad pasaulio ekonomika augs 3,5%, t.y. 0,2% mažiau nei prognozuota praėjusių metų spalio mėnesį. JAV ekonomikos augimas turėtų siekti 2,5% - ši prognozė nebuvo pakoreguota. Po vakarykštės nedarbo dienos investuotojai šiandien grįžta į akcijų biržas. Visgi prešprekybinėje sesijoje situacija neatrodo itin pozityviai. Akcijos linkusios pigti. Johnson & Johnson paskelbė praėjusio ketvirčio rezultatus. Jie viršijo analitikų prognozes. Bendrovės pajamos sudarė 20,4 mlrd. USD, o pakoreguotas pelnas, tenkantis vienai akcijai, siekė 1,97 USD. 2019 metų prognozės taip pat nenuvylė. J&J prognozuoja, kad šių metų pelnas akcijai sieks 8,5 – 8,65 USD, o pajamos sudarys tarp 80,4 – 81,2 mlrd. USD. Per praėjusius metus JNJ akcijos atpigo daugiau nei 5%. Akcijų kainas stipriai paveikė gruodį pasirodęs straipsnis apie kūdikių produktuose rastas kenksmingas medžiagas. Remiantis Reuters duomenimis, iš 18 kompaniją sekančių analitikų, 5 rekomendacija yra „pirkti“, 4 – „pralenks rinką“, 8 – „laikyti“, 1 – „parduoti“.

Azijos akcijų rinkose šiandien vyravo raudona spalva. Nikkei 225 krito 0,5%. Paskelbtas gruodžio mėnesio metinis infliacijos (išsk. maistą ir energetiką) lygis buvo 0,1% mažesnis nei prognozuota bei siekė vos 0,4%. Kinijoje akcijos pigo stipriau. Šanchajaus indeksas fiksavo beveik 1,2% siekiantį neigiamą pokytį. Buvo surengtas neįprastas šalies komunistų partijos susitikimas. Jame prezidentas Xi Jinpingas atkreipė dėmesį į būtinybę šalyje užtikrinti politinį ir ekonominį stabilumą. Tai ženklas, jog lėtėjantis Kinijos ekonomikos augimas išties kelia problemų. Vakar pasirodė duomenys, jog Kinijos BVP praėjusiais metais augo lėčiausiai nuo 1990 m., t.y. 6,6%. Morgan Stanley ekonomistas R. Xingas prognozuoja, kad pirmas šių metų ketvirtis Kinijos ekonomikai taip pat bus sunkokas. Tiesa, dėl to galima tikėtis papildomo vyriausybės stimuliavimo ir skatinimo programų.

Europos indeksai laikosi neigiamoje teritorijoje. Visgi pokyčiai nėra itin dideli. Jungtinė Karalystė paskelbė keletą darbo rinkos rodiklių. Nedarbo lygis šalyje praėjusių metų rugsėjo – lapkričio mėnesių laikotarpiu mažėjo ir siekė 4%. Tą patį laikotarpį, lyginant su 2017 metais, 3,4% tempu augo vidutinis darbo užmokestis. Tai 0,1% daugiau nei tikėtasi. Svaro kursas po naujienų šoktelėjo į viršų, tačiau po kiek laiko smuktelėjo žemyn. Prognozes pranoko ir paskelbtas Vokietijos ZEW instituto rengiamas ekonomikos lūkesčių ir sentimentų indeksas, kuris yra sudaromas apklausiant apie 300 įvairių Vokietijos institucinių investuotojų bei analitikų. Tiesa, jo reikšmė šį mėnesį ir toliau išliko neigiama (-15) bei vis dar yra tolokai nuo ilgesnio laikotarpio vidurkio, kuris siekia 22,4 punkto. Investuotojai ir toliau neigiamai vertina ateinančio pusmečio ekonominę situaciją ir perspektyvas Vokietijoje. Tarp pavienių bendrovių aktyvesne prekyba išsiskiria Šveicarijos banko UBS investuotojai. Bankas paskelbė praėjusių metų rezultatus. Pelnas siekė 4,897 mlrd. USD ir kiek prasilenkė su prognozėmis. Taip pat pranešta, jog per praėjusį ketvirtį turto padalinio valdomas turtas sumažėjo 8 mlrd. USD, o tai turės įtakos ir šios veiklos rezultatams. UBS per 2019 metus supirks savo akcijų už 1 mlrd. USD.

Šiandien JAV skelbs nenaujų namų pardavimus. Naktį iš antradienio į trečiadienį Japonijos centrinis bankas spręs dėl palūkanų. Rytoj svarbių makroekonomikos rodiklių viešinti kol kas nėra numatyta. Ketvirtadienį galėsime įvertinti JAV, euro zonos, Vokietijos ir Prancūzijos išankstinius gamybos ir paslaugų sektorių indeksus. ECB spręs dėl palūkanų nustatymo, o JAV skelbs naftos atsargų pokyčius bei bedarbių paraiškų skaičių. Galiausiai savaitės pabaigoje bus įdomu vertinti Vokietijos Ifo verslo lūkesčių indeksą.

Tarptautinis valiutos fondas vakar sumažino savo prognozes dėl pasaulinio ekonomikos augimo. Tai pa daryta po to, kai Kinija pranešė apie lėčiausią per pastarąjį trisdešimtmetį ekonomikos augimą. TVF kaip priežastis taip pat įvardino JAV didėjančias palūkanų normas bei tuos pačius prekybos nesutarimus. Prognozuojama, kad pasaulio ekonomika augs 3,5%, t.y. 0,2% mažiau nei prognozuota praėjusių metų spalio mėnesį. JAV ekonomikos augimas turėtų siekti 2,5% - ši prognozė nebuvo pakoreguota. Po vakarykštės nedarbo dienos investuotojai šiandien grįžta į akcijų biržas. Visgi prešprekybinėje sesijoje situacija neatrodo itin pozityviai. Akcijos linkusios pigti. Johnson & Johnson paskelbė praėjusio ketvirčio rezultatus. Jie viršijo analitikų prognozes. Bendrovės pajamos sudarė 20,4 mlrd. USD, o pakoreguotas pelnas, tenkantis vienai akcijai, siekė 1,97 USD. 2019 metų prognozės taip pat nenuvylė. J&J prognozuoja, kad šių metų pelnas akcijai sieks 8,5 – 8,65 USD, o pajamos sudarys tarp 80,4 – 81,2 mlrd. USD. Per praėjusius metus JNJ akcijos atpigo daugiau nei 5%. Akcijų kainas stipriai paveikė gruodį pasirodęs straipsnis apie kūdikių produktuose rastas kenksmingas medžiagas. Remiantis Reuters duomenimis, iš 18 kompaniją sekančių analitikų, 5 rekomendacija yra „pirkti“, 4 – „pralenks rinką“, 8 – „laikyti“, 1 – „parduoti“.

Azijos akcijų rinkose šiandien vyravo raudona spalva. Nikkei 225 krito 0,5%. Paskelbtas gruodžio mėnesio metinis infliacijos (išsk. maistą ir energetiką) lygis buvo 0,1% mažesnis nei prognozuota bei siekė vos 0,4%. Kinijoje akcijos pigo stipriau. Šanchajaus indeksas fiksavo beveik 1,2% siekiantį neigiamą pokytį. Buvo surengtas neįprastas šalies komunistų partijos susitikimas. Jame prezidentas Xi Jinpingas atkreipė dėmesį į būtinybę šalyje užtikrinti politinį ir ekonominį stabilumą. Tai ženklas, jog lėtėjantis Kinijos ekonomikos augimas išties kelia problemų. Vakar pasirodė duomenys, jog Kinijos BVP praėjusiais metais augo lėčiausiai nuo 1990 m., t.y. 6,6%. Morgan Stanley ekonomistas R. Xingas prognozuoja, kad pirmas šių metų ketvirtis Kinijos ekonomikai taip pat bus sunkokas. Tiesa, dėl to galima tikėtis papildomo vyriausybės stimuliavimo ir skatinimo programų.

Europos indeksai laikosi neigiamoje teritorijoje. Visgi pokyčiai nėra itin dideli. Jungtinė Karalystė paskelbė keletą darbo rinkos rodiklių. Nedarbo lygis šalyje praėjusių metų rugsėjo – lapkričio mėnesių laikotarpiu mažėjo ir siekė 4%. Tą patį laikotarpį, lyginant su 2017 metais, 3,4% tempu augo vidutinis darbo užmokestis. Tai 0,1% daugiau nei tikėtasi. Svaro kursas po naujienų šoktelėjo į viršų, tačiau po kiek laiko smuktelėjo žemyn. Prognozes pranoko ir paskelbtas Vokietijos ZEW instituto rengiamas ekonomikos lūkesčių ir sentimentų indeksas, kuris yra sudaromas apklausiant apie 300 įvairių Vokietijos institucinių investuotojų bei analitikų. Tiesa, jo reikšmė šį mėnesį ir toliau išliko neigiama (-15) bei vis dar yra tolokai nuo ilgesnio laikotarpio vidurkio, kuris siekia 22,4 punkto. Investuotojai ir toliau neigiamai vertina ateinančio pusmečio ekonominę situaciją ir perspektyvas Vokietijoje. Tarp pavienių bendrovių aktyvesne prekyba išsiskiria Šveicarijos banko UBS investuotojai. Bankas paskelbė praėjusių metų rezultatus. Pelnas siekė 4,897 mlrd. USD ir kiek prasilenkė su prognozėmis. Taip pat pranešta, jog per praėjusį ketvirtį turto padalinio valdomas turtas sumažėjo 8 mlrd. USD, o tai turės įtakos ir šios veiklos rezultatams. UBS per 2019 metus supirks savo akcijų už 1 mlrd. USD.

Šiandien JAV skelbs nenaujų namų pardavimus. Naktį iš antradienio į trečiadienį Japonijos centrinis bankas spręs dėl palūkanų. Rytoj svarbių makroekonomikos rodiklių viešinti kol kas nėra numatyta. Ketvirtadienį galėsime įvertinti JAV, euro zonos, Vokietijos ir Prancūzijos išankstinius gamybos ir paslaugų sektorių indeksus. ECB spręs dėl palūkanų nustatymo, o JAV skelbs naftos atsargų pokyčius bei bedarbių paraiškų skaičių. Galiausiai savaitės pabaigoje bus įdomu vertinti Vokietijos Ifo verslo lūkesčių indeksą.