versija spausdinimui

versija spausdinimui

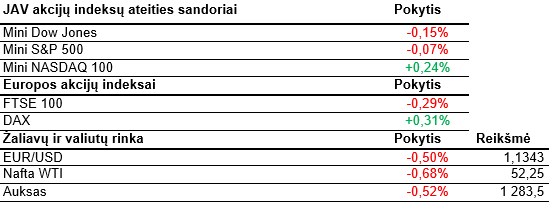

JAV akcijų indeksų ateities sandoriai krypsta į skirtingas puses. Investuotojai vertina įmonių rezultatus.

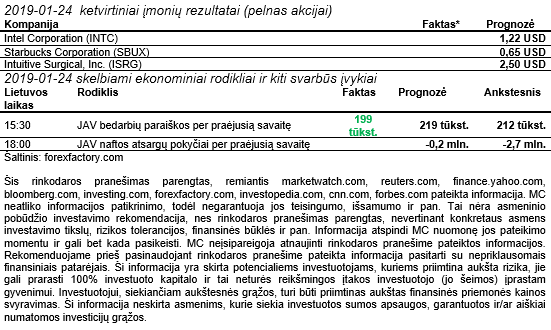

JAV akcijos vakar brango. Geriausiai atrodė Dow Jones indeksas, kurio prieaugis siekė 0,7%. Vienintelis, iš mažesnės kapitalizacijos bendrovių sudarytas, Russel 2000 fiksavo neigiamą pokytį. Šiandienos priešprekybinėje sesijoje JAV akcijų indeksų ateities sandoriai žaliuoja. Priešingai nei vakar stipriausiai kol kas atrodo Nasdaq. Investuotojai ir toliau vertina įmonių skelbiamus praėjusio ketvirčio rezultatus. Pasibaigus oficialioms prekybos valandoms šiandien juos skelbs Intel, Starbucks ir kitos kompanijos. Vakar D. Trumpas pranešė, kad yra patenkintas dabartine situacija vykstančiose derybose su Kinija. Pasak jo, Kinija nori kuo greičiau sudaryti sandorį. Derybos bus tęsiamos kitą savaitę. Šiandien JAV Senatas rinksis balsuoti dėl keleto sprendimų ir įstatymų pataisų. Jeigu jiems bus pritarta, vis dar tebesitęsiantis dalinis šalies vyriausybinių įstaigų uždarymas priartėtų prie pabaigos.

Didžioji dalis Azijos šalių akcijų indeksų šiandien žaliavo. Tiesa, Japonijoje akcijos pigo, tačiau bendras Nikkei 225 nuosmukis siekė vos 0,1%. Nuvylė paskelbtas išankstinis gamybos sektoriaus PMI indeksas, kurio reikšmė šį mėnesį buvo ženkliai mažesnė nei gruodį ir siekė 50 punktų ribą. Buvo prognozuota 2,7 punkto daugiau. Indekso reikšmei esant virš 50 punktų, sektorius plečiasi, esant žemiau – traukiasi. Kinijos akcijų rinkose situacija buvo geresnė. Šanchajaus indeksas fiksavo kiek didesnį nei 0,4% prieaugį. Australijoje akcijos brango panašiai. Paskelbta, jog gruodžio mėnesį nedarbo lygis šalyje mažėjo 0,1% ir siekė 5%. Buvo įdarbinta 21,6 tūkst. naujų darbuotojų, tai daugiau nei 4 tūkst. viršijo prognozes.

ECB, kaip ir tikėtasi, nusprendė nekeisti bazinių palūkanų. Praėjusį mėnesį centrinis bankas nutraukė keturis metus trukusį obligacijų supirkimą už 2,6 trln. EUR ir indikavo, jog palūkanų didinimo galima tikėtis jau šios vasaros pabaigoje. Tiesa, kai kurie analitikai mano, kad tai gali šiais metais ir neįvykti. Ypač įvertinus pastaraisiais mėnesiais nuviliančius makroekonominius rodiklius ir bendras regiono ekonomikos augimo perspektyvas. Šiandien taip pat buvo paskelbti išankstiniai sausio mėnesio euro zonos, Vokietijos ir Prancūzijos gamybos ir paslaugų sektorių PMI indeksai. Bendras vaizdas neatrodo itin pozityviai. Bendras Euro zonos abiejų sektorių indeksas pasiekė 50,7 punktų ribą, t.y. daugiau nei 5 pastarųjų metų žemumas. Gamybos apimtys didžiausioje regiono ekonomikoje Vokietijoje šį mėnesį traukėsi. Tiesa, pradžiugino šalies paslaugų sektoriaus rezultatai, kurie pranoko lūkesčius.

Nafta kol kas pinga. WTI tipo naftos kaina laikosi kiek aukščiau 52 USD už barelį ribos. Vakar Amerikos degalų institutas pranešė, jog praėjusią savaitę JAV naftos atsargos išaugo 6,55 mln. barelių. Šiandien 18 val. Lietuvos laiku bus skelbiama ir oficiali statistika. Kiti analitikai prognozuoja viso labo 0,2 mln. barelių atsargų mažėjimą.

JAV akcijos vakar brango. Geriausiai atrodė Dow Jones indeksas, kurio prieaugis siekė 0,7%. Vienintelis, iš mažesnės kapitalizacijos bendrovių sudarytas, Russel 2000 fiksavo neigiamą pokytį. Šiandienos priešprekybinėje sesijoje JAV akcijų indeksų ateities sandoriai žaliuoja. Priešingai nei vakar stipriausiai kol kas atrodo Nasdaq. Investuotojai ir toliau vertina įmonių skelbiamus praėjusio ketvirčio rezultatus. Pasibaigus oficialioms prekybos valandoms šiandien juos skelbs Intel, Starbucks ir kitos kompanijos. Vakar D. Trumpas pranešė, kad yra patenkintas dabartine situacija vykstančiose derybose su Kinija. Pasak jo, Kinija nori kuo greičiau sudaryti sandorį. Derybos bus tęsiamos kitą savaitę. Šiandien JAV Senatas rinksis balsuoti dėl keleto sprendimų ir įstatymų pataisų. Jeigu jiems bus pritarta, vis dar tebesitęsiantis dalinis šalies vyriausybinių įstaigų uždarymas priartėtų prie pabaigos.

Didžioji dalis Azijos šalių akcijų indeksų šiandien žaliavo. Tiesa, Japonijoje akcijos pigo, tačiau bendras Nikkei 225 nuosmukis siekė vos 0,1%. Nuvylė paskelbtas išankstinis gamybos sektoriaus PMI indeksas, kurio reikšmė šį mėnesį buvo ženkliai mažesnė nei gruodį ir siekė 50 punktų ribą. Buvo prognozuota 2,7 punkto daugiau. Indekso reikšmei esant virš 50 punktų, sektorius plečiasi, esant žemiau – traukiasi. Kinijos akcijų rinkose situacija buvo geresnė. Šanchajaus indeksas fiksavo kiek didesnį nei 0,4% prieaugį. Australijoje akcijos brango panašiai. Paskelbta, jog gruodžio mėnesį nedarbo lygis šalyje mažėjo 0,1% ir siekė 5%. Buvo įdarbinta 21,6 tūkst. naujų darbuotojų, tai daugiau nei 4 tūkst. viršijo prognozes.

ECB, kaip ir tikėtasi, nusprendė nekeisti bazinių palūkanų. Praėjusį mėnesį centrinis bankas nutraukė keturis metus trukusį obligacijų supirkimą už 2,6 trln. EUR ir indikavo, jog palūkanų didinimo galima tikėtis jau šios vasaros pabaigoje. Tiesa, kai kurie analitikai mano, kad tai gali šiais metais ir neįvykti. Ypač įvertinus pastaraisiais mėnesiais nuviliančius makroekonominius rodiklius ir bendras regiono ekonomikos augimo perspektyvas. Šiandien taip pat buvo paskelbti išankstiniai sausio mėnesio euro zonos, Vokietijos ir Prancūzijos gamybos ir paslaugų sektorių PMI indeksai. Bendras vaizdas neatrodo itin pozityviai. Bendras Euro zonos abiejų sektorių indeksas pasiekė 50,7 punktų ribą, t.y. daugiau nei 5 pastarųjų metų žemumas. Gamybos apimtys didžiausioje regiono ekonomikoje Vokietijoje šį mėnesį traukėsi. Tiesa, pradžiugino šalies paslaugų sektoriaus rezultatai, kurie pranoko lūkesčius.

Nafta kol kas pinga. WTI tipo naftos kaina laikosi kiek aukščiau 52 USD už barelį ribos. Vakar Amerikos degalų institutas pranešė, jog praėjusią savaitę JAV naftos atsargos išaugo 6,55 mln. barelių. Šiandien 18 val. Lietuvos laiku bus skelbiama ir oficiali statistika. Kiti analitikai prognozuoja viso labo 0,2 mln. barelių atsargų mažėjimą.