versija spausdinimui

versija spausdinimui

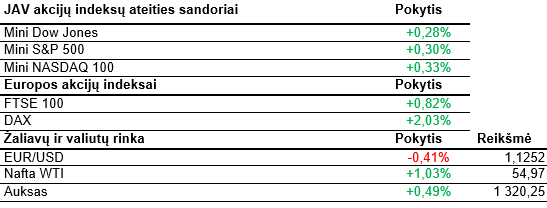

Derybos tarp Kinijos ir JAV bus tęsiamos kitą savaitę. Priešprekybinėje sesijoje JAV akcijų indeksų ateities sandoriai krypsta į viršų.

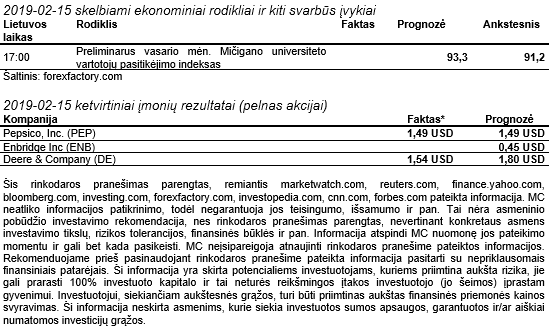

JAV iždo sekretorius S. Mnuchinas savo Twitter paskyroje keletą dienų trukusias derybas Pekine pavadino produktyviomis, tačiau kol kas galutinio susitarimo teks palaukti. Derybos bus tęsiamos toliau. Rinkos dalyviai laukia aukščiausio rango pareigūnų, t.y. D. Trumpo ir Xi Jinpingo susitikimo, tiesa, apie jo planus nėra skelbiama. Kinijos prezidentas tik pranešė, jog derybos kitą savaitę toliau vyks Vašingtone. Praėjusio ketvirčio rezultatus paskelbė Nvidia. Jos akcijos priešprekybinėje sesijoje stiprokai brangsta. Rezultatai pranoko lūkesčius. Nvidia pakoreguotas pelnas, tenkantis vienai akcijai, siekė 0,80 USD. Nors tai gerokai mažiau nei per tą patį laikotarpį praėjusiais metais, analitikų prognozė siekė vos 0,62 USD. Pajamos sudarė 2,21 mlrd. USD. Kompanija šiems metams prognozuoja panašias pajamas į praėjusius metus, jos turėtų siekti 11,72 mlrd. USD. Tai taip pat geriau nei prognozavo analitikai. Per praėjusius tris mėnesius iki vakar dienos Nvidia akcijos buvo kritusios daugiau nei 20%. Iš 37 kompaniją sekančių analitikų, 10 rekomendacija yra „pirkti“, 15 – „pralenks rinką‘, 11 – „laikyti“, 1 – „nepralenks rinkos“. Gėrimų ir užkandžių gamintoja PepsiCo taip pat paskelbė savo rezultatus. Praėjusį ketvirtį kompanija uždirbo net 6,85 mlrd. USD pelno, o pajamos siekė 19,524 mlrd. USD. Bendrovė taip pat 3% padidino metinius dividendus. Jie šiuo metu siekia 3,82 USD akcijai. Dividendinis pajamingumas, vertinant pagal vakarykštę uždarymo kainą (112,59 USD), siekia 3,39% ir lenkia sektoriaus vidurkį. Remiantis FactSet duomenimis, SPDR Consumer Staples sektorius dividendinio pajamingumo vidurkis siekia 2,87%, o viso S&P 500 indekso – 2,06%. Atkreipiame dėmesį, kad pirmadienį JAV bus minima Prezidento Diena, tad akcijų biržos bus uždarytos.

Azijoje akcijos šiandien pigo. Nikkei 225 krito daugiau nei 1,10%. Šanchajaus pagrindinis indekso smuko apie 1,4%. Investuotojus išgąsdino vakar paskelbti prasti JAV mažmenininkų rezultatai. Dar kartą nuvylė ir paviešinti Kinijos infliacijos duomenys. Sausio mėnesį metinis infliacijos augimas šalyje siekė 1,7%. Tai 0,2% mažiau nei tikėtasi. Toks rezultatas yra prasčiausias per pastaruosius dvylika mėnesių ir indikuoja apie tolimesnį ekonomikos augimo tempo lėtėjimą. Praėjusį mėnesį gamintojų kainų indekso augimas, lyginant su tuo pačiu laikotarpiu praėjusiais metais, siekė 0,1%. Tai taip pat prasčiau nei prognozuota.

Europos indeksai žaliuoja. Stiprokai akcijos brangsta Vokietijoje, Prancūzijoje. Pozityvo suteikė paskelbti Jungtinė Karalystės mažmenininkų pardavimų rezultatai. Jų apimtys sausio mėnesį, lyginant su praėjusių metų gruodžiu, augo 1%. Analitikai prognozavo viso labo 0,2% sieksiantį augimą. Dar gruodį buvo fiksuotas 0,7% pardavimų kritimas. Metinis augimas siekė 4,2% ir buvo sparčiausias nuo 2016 metų gruodžio mėnesio. Daugiausiai prie to prisidėjo augę tekstilės, drabužių, avalynės pardavimai, kurių apimtys per metus išaugo 5,5%. Lūkesčius pateisino paskelbtas euro zonos prekybos balansas. Jo perviršis praėjusių metų gruodį siekė 17 mlrd. EUR. ir atitiko prognozes. Regiono eksporto apimtys siekė 176,5 mlrd. EUR, o importo – 159,5 mlrd. EUR. Tarp pavienių bendrovių stiproku brangimu išsiskiria Vokietijos internetinės reklamos ir kitų paslaugų bendrovės Scout24 vertybiniai popieriai. Kompanija pranešė, kad sulaukė pasiūlymo dėl įsigijimo už 5,7 mlrd. EUR iš privataus kapitalo bendrovių Hellman & Friedman ir Blackstone konsorciumo. Tokiu atveju už vieną akciją būtų sumokėta 46 EUR. Vakar biržos uždarymo metu už akciją buvo mokama 41,48 EUR. Įsigijimui dar turi pritarti kompanijos valdyba.

Šiandien bus skelbiamas preliminarus Mičigano universiteto rengiamas JAV vartotojų pasitikėjimo indeksas. Pirmadienį bus minima JAV Prezidento Diena, tad svarbių makroekonomikos rodiklių skelbti nėra numatyta. Be to, akcijų biržos bus uždarytos. Antradienį galėsime įvertinti Jungtinės Karalystės viešinamus darbo rinkos rodiklius, taip pat Vokietijos ZEW instituto rengiamą pasitikėjimo ekonomika indeksą. Savaitės viduryje bus paviešintas paskutinio FED susitikimo protokolas. Ketvirtadienį sulauksime išankstinių euro zonos, Vokietijos, Prancūzijos paslaugų ir gamybos sektorių indeksų, taip pat bus skelbiama ECB susitikimo ataskaita, JAV ilgalaikio vartojimo prekių užsakymai, Filadelfijos gamybos sektoriaus indeksas bei keletas darbo rodiklių. Galiausiai savaitės pabaigoje galėsime įvertinti galutinius euro zonos infliacijos duomenis, Vokietijos Ifo verslo pasitikėjimo indeksą.

JAV iždo sekretorius S. Mnuchinas savo Twitter paskyroje keletą dienų trukusias derybas Pekine pavadino produktyviomis, tačiau kol kas galutinio susitarimo teks palaukti. Derybos bus tęsiamos toliau. Rinkos dalyviai laukia aukščiausio rango pareigūnų, t.y. D. Trumpo ir Xi Jinpingo susitikimo, tiesa, apie jo planus nėra skelbiama. Kinijos prezidentas tik pranešė, jog derybos kitą savaitę toliau vyks Vašingtone. Praėjusio ketvirčio rezultatus paskelbė Nvidia. Jos akcijos priešprekybinėje sesijoje stiprokai brangsta. Rezultatai pranoko lūkesčius. Nvidia pakoreguotas pelnas, tenkantis vienai akcijai, siekė 0,80 USD. Nors tai gerokai mažiau nei per tą patį laikotarpį praėjusiais metais, analitikų prognozė siekė vos 0,62 USD. Pajamos sudarė 2,21 mlrd. USD. Kompanija šiems metams prognozuoja panašias pajamas į praėjusius metus, jos turėtų siekti 11,72 mlrd. USD. Tai taip pat geriau nei prognozavo analitikai. Per praėjusius tris mėnesius iki vakar dienos Nvidia akcijos buvo kritusios daugiau nei 20%. Iš 37 kompaniją sekančių analitikų, 10 rekomendacija yra „pirkti“, 15 – „pralenks rinką‘, 11 – „laikyti“, 1 – „nepralenks rinkos“. Gėrimų ir užkandžių gamintoja PepsiCo taip pat paskelbė savo rezultatus. Praėjusį ketvirtį kompanija uždirbo net 6,85 mlrd. USD pelno, o pajamos siekė 19,524 mlrd. USD. Bendrovė taip pat 3% padidino metinius dividendus. Jie šiuo metu siekia 3,82 USD akcijai. Dividendinis pajamingumas, vertinant pagal vakarykštę uždarymo kainą (112,59 USD), siekia 3,39% ir lenkia sektoriaus vidurkį. Remiantis FactSet duomenimis, SPDR Consumer Staples sektorius dividendinio pajamingumo vidurkis siekia 2,87%, o viso S&P 500 indekso – 2,06%. Atkreipiame dėmesį, kad pirmadienį JAV bus minima Prezidento Diena, tad akcijų biržos bus uždarytos.

Azijoje akcijos šiandien pigo. Nikkei 225 krito daugiau nei 1,10%. Šanchajaus pagrindinis indekso smuko apie 1,4%. Investuotojus išgąsdino vakar paskelbti prasti JAV mažmenininkų rezultatai. Dar kartą nuvylė ir paviešinti Kinijos infliacijos duomenys. Sausio mėnesį metinis infliacijos augimas šalyje siekė 1,7%. Tai 0,2% mažiau nei tikėtasi. Toks rezultatas yra prasčiausias per pastaruosius dvylika mėnesių ir indikuoja apie tolimesnį ekonomikos augimo tempo lėtėjimą. Praėjusį mėnesį gamintojų kainų indekso augimas, lyginant su tuo pačiu laikotarpiu praėjusiais metais, siekė 0,1%. Tai taip pat prasčiau nei prognozuota.

Europos indeksai žaliuoja. Stiprokai akcijos brangsta Vokietijoje, Prancūzijoje. Pozityvo suteikė paskelbti Jungtinė Karalystės mažmenininkų pardavimų rezultatai. Jų apimtys sausio mėnesį, lyginant su praėjusių metų gruodžiu, augo 1%. Analitikai prognozavo viso labo 0,2% sieksiantį augimą. Dar gruodį buvo fiksuotas 0,7% pardavimų kritimas. Metinis augimas siekė 4,2% ir buvo sparčiausias nuo 2016 metų gruodžio mėnesio. Daugiausiai prie to prisidėjo augę tekstilės, drabužių, avalynės pardavimai, kurių apimtys per metus išaugo 5,5%. Lūkesčius pateisino paskelbtas euro zonos prekybos balansas. Jo perviršis praėjusių metų gruodį siekė 17 mlrd. EUR. ir atitiko prognozes. Regiono eksporto apimtys siekė 176,5 mlrd. EUR, o importo – 159,5 mlrd. EUR. Tarp pavienių bendrovių stiproku brangimu išsiskiria Vokietijos internetinės reklamos ir kitų paslaugų bendrovės Scout24 vertybiniai popieriai. Kompanija pranešė, kad sulaukė pasiūlymo dėl įsigijimo už 5,7 mlrd. EUR iš privataus kapitalo bendrovių Hellman & Friedman ir Blackstone konsorciumo. Tokiu atveju už vieną akciją būtų sumokėta 46 EUR. Vakar biržos uždarymo metu už akciją buvo mokama 41,48 EUR. Įsigijimui dar turi pritarti kompanijos valdyba.

Šiandien bus skelbiamas preliminarus Mičigano universiteto rengiamas JAV vartotojų pasitikėjimo indeksas. Pirmadienį bus minima JAV Prezidento Diena, tad svarbių makroekonomikos rodiklių skelbti nėra numatyta. Be to, akcijų biržos bus uždarytos. Antradienį galėsime įvertinti Jungtinės Karalystės viešinamus darbo rinkos rodiklius, taip pat Vokietijos ZEW instituto rengiamą pasitikėjimo ekonomika indeksą. Savaitės viduryje bus paviešintas paskutinio FED susitikimo protokolas. Ketvirtadienį sulauksime išankstinių euro zonos, Vokietijos, Prancūzijos paslaugų ir gamybos sektorių indeksų, taip pat bus skelbiama ECB susitikimo ataskaita, JAV ilgalaikio vartojimo prekių užsakymai, Filadelfijos gamybos sektoriaus indeksas bei keletas darbo rodiklių. Galiausiai savaitės pabaigoje galėsime įvertinti galutinius euro zonos infliacijos duomenis, Vokietijos Ifo verslo pasitikėjimo indeksą.