versija spausdinimui

versija spausdinimui

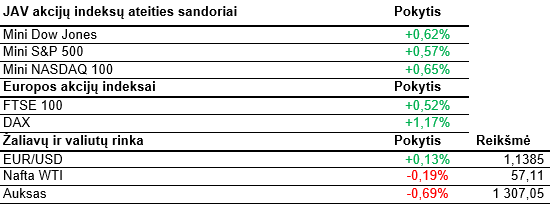

Pozityviai nuteikia naujienos dėl artėjamo susitarimo tarp JAV ir Kinijos. JAV akcijų indeksų ateities sandoriai kyla į viršų.

JAV indeksai vakar smuktelėjo žemyn, tiesa, nestipriai. Šiandienos priešprekybinėje sesijoje situacija nuteikia pozityviai. JAV akcijos stiprokai brangsta. Bloomberg News vakar pranešė, kad JAV derybų atstovai su Kinija ruošiasi galutiniam susitarimui, kuris galėtų būti pasirašytas jau per ateinančias keletą savaičių. Pasak žiniasklaidos, planuojamas susitikimas tarp D. Trumpo ir Kinijos prezidento Xi Jinpingo turėtų įvykti kovo viduryje, o per jį bus pasiektas ir galutinis susitarimas dėl prekybos nesutarimų ir karo, kuris oficialiai tęsiasi jau daugiau nei metus. JAV iždo sekretorius pranešė, jog susitarimo dokumentas yra 150 puslapių ilgio, tačiau dar yra darbo ir yra koreguojamas. Vienas iš pagrindinių JAV derybos atstovų L. Kudlow džiaugėsi, kad padarytas milžiniškas progresas ir „tikslas yra matomas horizonte“. Tarp pavienių bendrovių stiprumu šuoliu į viršų išsiskiria drabužių mažmenininkės Gap akcijos. Buvo pranešta, jog kompanija bus padalinta į dvi skirtingas bendroves, kurios valdys skirtingus prekės ženklus. Vienai iš kompanijų priklausys Old Navy prekės ženklas, o kitai: Gap, Banana Republic ir kt. Taip pat paskelbta apie planus uždaryti 230 fizinių parduotuvių. Dėl tokio sprendimo turėtų būti sutaupyta 250 – 300 mln. USD. Stipriai į viršų šoktelėjo ir sportinių prekių bei drabužių mažmenininkės Foot Locker akcijos. Bendrovė paskelbė, jog praėjusį ketvirtį pakoreguotas pelnas, tenkantis vienai akcijai, siekė 1,56 USD, o pajamos išaugo iki 2,272 mlrd. USD. Tai gerokai daugiau nei prognozavo analitikai, kurie atitinkamai tikėjosi 1,40 USD pelno akcijai ir 2,18 mlrd. USD pajamų.

Pagrindiniai Azijos šalių akcijų indeksai šiandien kilo į viršų. Pozityvo suteikė naujienos dėl derybų tarp JAV ir Kinijos. Šanchajaus indekso prieaugis siekė 1,8%. Per savaitę indeksas pakilo į viršų daugiau nei 6,7%, o per vasarį net 13,8%. Tai įspūdingas rezultatas, tiesa, reikia nepamiršti, kad praėjusiais metais Kinijos akcijos buvo bene prasčiausiai pasirodžiusios pasaulyje, o jų bendras kritimas siekė ir daugiau nei 20%. Nikkei 225 teigiamas pokytis sudarė kiek daugiau nei 1%. Per savaitę indekso reikšmė paaugo 0,83%. Kiek nuvylė sausio mėnesį 0,1% išaugęs nedarbo lygis Japonijoje. Tiesa, jis vis dar yra istoriškai žemas ir siekia vos 2,5%. Kinijos akcijų brangimui įtakos turėjo ir vienos pagrindinių indeksų sudarytojų pasaulyje kompanijos MSCI pranešimas. Paskelbta, jog sudaromuose indeksuose bus stipriai padidinta Šanchajaus ir Šenzeno bendrovių akcijų įtaka ir dalis, o tai neabejotinai padidins jų patrauklumą tarp tarptautinių investuotojų. Šie šiuo metu mieliau renkasi Honkonge listinguotas bendroves.

Europoje šiandien taip pat yra jaučiamos pozityvios nuotaikos. Indeksai kyla į viršų. Stiprokai akcijos brangsta Vokietijoje. Praėjęs mėnesis buvo išties neblogas regiono investuotojams. Pagrindinio Europos akcijų indekso Stoxx Europe 600 prieaugis vasarį siekė 4%. Maloniai nustebino paskelbti Vokietijos mažmenininkų pardavimai. Jų apimtys sausio mėnesį, lyginant su vasariu, augo 3,3%. Tai gerokai daugiau nei prognozavo analitikai, kurie tikėjosi 1,9% sieksiančio augimo. Remiantis preliminariais Eurostat duomenimis, euro zonoje vasarį, po trijų mėnesių pertraukos, ūgtelėjo metinė infliacija. Ji siekė 1,5%. Toks rezultatas atitiko ir analitikų lūkesčius. Sausį 0,1% sumažėjo nedarbo lygis. Jis euro zonoje siekė 7,8%. Bendras Europos Sąjungos šalių nedarbas sudarė 6,5%. Žemiausias bedarbių skaičius ir toliau fiksuotas Čekijoje (2,1%), aukščiausias – Graikijoje (18,5% - lapkričio mėn.). Lietuvoje nedarbo lygis siekė 6,2%. Palyginimui JAV – 4%.

Šiandien JAV pasidalins svarbiais išankstiniais BVP duomenimis. Taip pat bus skelbiamos bedarbių paraiškos, Čikagos pirkimų vadybininkų indeksas. Galiausiai savaitės pabaigoje bus įdomu įvertinti išankstinius euro zonos infliacijos rodiklius, JAV ISM gamybos sektoriaus ir patikslintą Mičigano universiteto rengiamą vartotojų pasitikėjimo indeksą. Kitos savaitės pradžioje svarbių makroekonomikos rodiklių skelbti nėra numatyta. Antradienį Jungtinė Karalystė viešins paslaugų, o JAV ne gamybos sektoriaus indeksas. Savaitės viduryje galėsime įvertinti vieną iš JAV darbo rinkos rodiklių ir naftos atsargų pokyčius. Ketvirtadienį Europos centrinis bankas spręs dėl palūkanų, JAV skelbs bedarbių paraiškas. Galiausiai savaitės pabaigoje sulauksime skelbiamų svarbių JAV darbo rinkos duomenų.

JAV indeksai vakar smuktelėjo žemyn, tiesa, nestipriai. Šiandienos priešprekybinėje sesijoje situacija nuteikia pozityviai. JAV akcijos stiprokai brangsta. Bloomberg News vakar pranešė, kad JAV derybų atstovai su Kinija ruošiasi galutiniam susitarimui, kuris galėtų būti pasirašytas jau per ateinančias keletą savaičių. Pasak žiniasklaidos, planuojamas susitikimas tarp D. Trumpo ir Kinijos prezidento Xi Jinpingo turėtų įvykti kovo viduryje, o per jį bus pasiektas ir galutinis susitarimas dėl prekybos nesutarimų ir karo, kuris oficialiai tęsiasi jau daugiau nei metus. JAV iždo sekretorius pranešė, jog susitarimo dokumentas yra 150 puslapių ilgio, tačiau dar yra darbo ir yra koreguojamas. Vienas iš pagrindinių JAV derybos atstovų L. Kudlow džiaugėsi, kad padarytas milžiniškas progresas ir „tikslas yra matomas horizonte“. Tarp pavienių bendrovių stiprumu šuoliu į viršų išsiskiria drabužių mažmenininkės Gap akcijos. Buvo pranešta, jog kompanija bus padalinta į dvi skirtingas bendroves, kurios valdys skirtingus prekės ženklus. Vienai iš kompanijų priklausys Old Navy prekės ženklas, o kitai: Gap, Banana Republic ir kt. Taip pat paskelbta apie planus uždaryti 230 fizinių parduotuvių. Dėl tokio sprendimo turėtų būti sutaupyta 250 – 300 mln. USD. Stipriai į viršų šoktelėjo ir sportinių prekių bei drabužių mažmenininkės Foot Locker akcijos. Bendrovė paskelbė, jog praėjusį ketvirtį pakoreguotas pelnas, tenkantis vienai akcijai, siekė 1,56 USD, o pajamos išaugo iki 2,272 mlrd. USD. Tai gerokai daugiau nei prognozavo analitikai, kurie atitinkamai tikėjosi 1,40 USD pelno akcijai ir 2,18 mlrd. USD pajamų.

Pagrindiniai Azijos šalių akcijų indeksai šiandien kilo į viršų. Pozityvo suteikė naujienos dėl derybų tarp JAV ir Kinijos. Šanchajaus indekso prieaugis siekė 1,8%. Per savaitę indeksas pakilo į viršų daugiau nei 6,7%, o per vasarį net 13,8%. Tai įspūdingas rezultatas, tiesa, reikia nepamiršti, kad praėjusiais metais Kinijos akcijos buvo bene prasčiausiai pasirodžiusios pasaulyje, o jų bendras kritimas siekė ir daugiau nei 20%. Nikkei 225 teigiamas pokytis sudarė kiek daugiau nei 1%. Per savaitę indekso reikšmė paaugo 0,83%. Kiek nuvylė sausio mėnesį 0,1% išaugęs nedarbo lygis Japonijoje. Tiesa, jis vis dar yra istoriškai žemas ir siekia vos 2,5%. Kinijos akcijų brangimui įtakos turėjo ir vienos pagrindinių indeksų sudarytojų pasaulyje kompanijos MSCI pranešimas. Paskelbta, jog sudaromuose indeksuose bus stipriai padidinta Šanchajaus ir Šenzeno bendrovių akcijų įtaka ir dalis, o tai neabejotinai padidins jų patrauklumą tarp tarptautinių investuotojų. Šie šiuo metu mieliau renkasi Honkonge listinguotas bendroves.

Europoje šiandien taip pat yra jaučiamos pozityvios nuotaikos. Indeksai kyla į viršų. Stiprokai akcijos brangsta Vokietijoje. Praėjęs mėnesis buvo išties neblogas regiono investuotojams. Pagrindinio Europos akcijų indekso Stoxx Europe 600 prieaugis vasarį siekė 4%. Maloniai nustebino paskelbti Vokietijos mažmenininkų pardavimai. Jų apimtys sausio mėnesį, lyginant su vasariu, augo 3,3%. Tai gerokai daugiau nei prognozavo analitikai, kurie tikėjosi 1,9% sieksiančio augimo. Remiantis preliminariais Eurostat duomenimis, euro zonoje vasarį, po trijų mėnesių pertraukos, ūgtelėjo metinė infliacija. Ji siekė 1,5%. Toks rezultatas atitiko ir analitikų lūkesčius. Sausį 0,1% sumažėjo nedarbo lygis. Jis euro zonoje siekė 7,8%. Bendras Europos Sąjungos šalių nedarbas sudarė 6,5%. Žemiausias bedarbių skaičius ir toliau fiksuotas Čekijoje (2,1%), aukščiausias – Graikijoje (18,5% - lapkričio mėn.). Lietuvoje nedarbo lygis siekė 6,2%. Palyginimui JAV – 4%.

Šiandien JAV pasidalins svarbiais išankstiniais BVP duomenimis. Taip pat bus skelbiamos bedarbių paraiškos, Čikagos pirkimų vadybininkų indeksas. Galiausiai savaitės pabaigoje bus įdomu įvertinti išankstinius euro zonos infliacijos rodiklius, JAV ISM gamybos sektoriaus ir patikslintą Mičigano universiteto rengiamą vartotojų pasitikėjimo indeksą. Kitos savaitės pradžioje svarbių makroekonomikos rodiklių skelbti nėra numatyta. Antradienį Jungtinė Karalystė viešins paslaugų, o JAV ne gamybos sektoriaus indeksas. Savaitės viduryje galėsime įvertinti vieną iš JAV darbo rinkos rodiklių ir naftos atsargų pokyčius. Ketvirtadienį Europos centrinis bankas spręs dėl palūkanų, JAV skelbs bedarbių paraiškas. Galiausiai savaitės pabaigoje sulauksime skelbiamų svarbių JAV darbo rinkos duomenų.