versija spausdinimui

versija spausdinimui

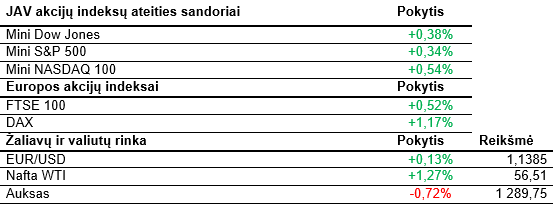

JAV akcijų indeksų ateities sandoriai krypsta į viršų. Toliau pozityviai nuteikia naujienos dėl prekybos derybų.

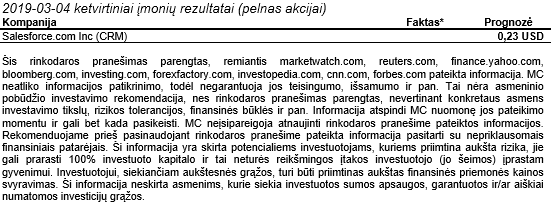

JAV indeksai penktadienį fiksavo nemažus prieaugius. S&P 500 indekso reikšmė pirmą kartą nuo praėjusių metų lapkričio užsidarė aukščiau simbolinės 2 800 punktų ribos. Bendrai per savaitę S&P 500 fiksavo 0,4%, o Nasdaq 0,9% prieaugius. Tuo tarpu Dow Jones nutraukė devynias iš eilės savaites trukusį kilimą ir krito 0,1%. Tai buvo ilgiausia tokia šio indekso serija nuo 1995 metų. Pozityvioms investuotojų nuotaikoms daugiausiai įtakos turėjo naujienos dėl prekybos susitarimo. Wall Street Journal pranešė, jog galutinis susitarimas tarp JAV ir Kinijos galėtų būti pasiektas jau šį mėnesį. Tikėtina, kad apie tai bus paskelbta susitikimo tarp abiejų šalių prezidentų metu. Šis turėtų įvykti mėnesio pabaigoje Pasak žiniasklaidos, susitarime būtų numatytas JAV tarifų prekėms iš Kinijos panaikinimas, Kinijos įvežamų prekių iš JAV apimčių didinimas bei kitos sąlygos. Nuvylė penktadienį paskelbtas šalies ISM gamybos sektoriaus indeksas. Jo reikšmė vasarį siekė 54,2 punktų ribą ir prasilenkė su analitikų prognozėmis. Tiesa, ir toliau buvo fiksuota sektoriaus plėtra, tai jau 118 mėnesis iš eilės, kuomet gamybos sektoriaus apimtys didėja, visgi, pastaruoju metu yra jaučiamas šioks toks augimo lėtėjimas. Priešprekybinėje sesijoje akcijos linkusios brangti. Svarbių makroekonomikos rodiklių šiandien nebus skelbiama. Pasibaigus oficialiam biržų prekybos laikui praėjusio ketvirčio rezultatus paskelbs Salesforce.com.

Azijos šalių akcijų biržose savaitės pradžia buvo pažymėta pakiliomis nuotaikomis. Pagrindiniai regiono indeksai kilo į viršų. Nikkei 225 šoktelėjo daugiau nei 1%. Šanchajuje akcijų kainos didėjo panašiu tempu. Pagrindinio Kinijos akcijų indekso reikšmė pasiekė aukščiausią lygį nuo praėjusių metų birželio mėnesio. Šią savaitę Kinijoje vyksta šalies vyriausybės suvažiavimo sesija, kurios metu turėtų būti skelbiami oficialūs šalies vyriausybės pareiškimai dėl valiutos kursų, prekybos, pramonės, ekonomikos ir kitos politikos. Tikimasi, kad vyriausybė taip pat paskelbs prognozes dėl šių mėtų šalies ekonomikos augimo, kuris, pasak ekonomistų, turėtų siekti bent 6%. Taip pat prognozuojama, kad bus paskelbta apie dar daugiau vyriausybės skatinimo ir išlaidų didinimo planų, siekiant paskatinti pastaruoju metu kiek lėtėjantį Kinijos ekonomikos augimą. Australijos akcijų indeksas šiandien fiksavo 0,4% siekiantį prieaugį. Kiek nustebino paskelbta sausį išduotų naujų statybos leidimų statistika. Lyginant su gruodžiu šis rodiklis išaugo 2,5%, nors analitikai prognozavo 1% mažiau. Tiesa, gruodį buvo fiksuotas stiprus kritimas. Naktį į rytojų Australijos centrinis bankas spręs dėl palūkanų kėlimo. Prognozuojama, kad jos nebus keliamos ir liks dabartiniame 1,5% lygyje. Visgi sprendimo metu galima tikėtis išaugusio Australijos dolerio kurso kintamumo.

Europos indeksai šiandien taip pat žaliuoja. Tiesa, pokyčiai kol kas nėra itin dideli. Kiek nuvylė paskelbtas Jungtinės Karalystės statybos sektoriaus PMI indeksas. Jo reikšmė praėjusį mėnesį pirmą kartą krito žemiau 50 punktų ribos, o tai indikuoja apie statybų sektoriaus apimčių šalyje susitraukimą. Labiausiai krito gyvenamųjų namų ir inžinerinės infrastruktūros darbų apimtys. Vokietijoje vasarį, naujai registruotų bedarbių buvo 21 tūkst. mažiau nei sausį. Tai pranoko ekonomistų lūkesčius, kurie prognozavo 5 tūkst. mažesnį skaičių. Nedarbo lygis išliko 5%. Registruotų laisvų darbų vietų skaičius šalyje didėjo 20 tūkst. ir pasiekė 784 tūkst. iš viso. Pinga Šiaurės Europos bankininkystės milžinės Nordea Bank akcijos. Suomijos televizija paskelbė, jog per banką galimai buvo vykdomas pinigų plovimas. Ketvirtadienį Ženevoje prasidės automobilių paroda. Joje rinkos dalyviai tikisi išgirsti apie automobilių gamintojų nuomonę apie rinkos būklę artėjant Brexit ir esant dabartiniams prekybos nesutarimams bei įvestų ar įvedamų tarifų pasekmes.

Šiandien svarbių makroekonomikos rodiklių skelbti nėra numatyta. Rytoj Jungtinė Karalystė viešins paslaugų, o JAV ne gamybos sektoriaus indeksas. Savaitės viduryje galėsime įvertinti vieną iš JAV darbo rinkos rodiklių ir naftos atsargų pokyčius. Ketvirtadienį Europos centrinis bankas spręs dėl palūkanų, JAV skelbs bedarbių paraiškas. Galiausiai savaitės pabaigoje sulauksime skelbiamų svarbių JAV darbo rinkos duomenų.

JAV indeksai penktadienį fiksavo nemažus prieaugius. S&P 500 indekso reikšmė pirmą kartą nuo praėjusių metų lapkričio užsidarė aukščiau simbolinės 2 800 punktų ribos. Bendrai per savaitę S&P 500 fiksavo 0,4%, o Nasdaq 0,9% prieaugius. Tuo tarpu Dow Jones nutraukė devynias iš eilės savaites trukusį kilimą ir krito 0,1%. Tai buvo ilgiausia tokia šio indekso serija nuo 1995 metų. Pozityvioms investuotojų nuotaikoms daugiausiai įtakos turėjo naujienos dėl prekybos susitarimo. Wall Street Journal pranešė, jog galutinis susitarimas tarp JAV ir Kinijos galėtų būti pasiektas jau šį mėnesį. Tikėtina, kad apie tai bus paskelbta susitikimo tarp abiejų šalių prezidentų metu. Šis turėtų įvykti mėnesio pabaigoje Pasak žiniasklaidos, susitarime būtų numatytas JAV tarifų prekėms iš Kinijos panaikinimas, Kinijos įvežamų prekių iš JAV apimčių didinimas bei kitos sąlygos. Nuvylė penktadienį paskelbtas šalies ISM gamybos sektoriaus indeksas. Jo reikšmė vasarį siekė 54,2 punktų ribą ir prasilenkė su analitikų prognozėmis. Tiesa, ir toliau buvo fiksuota sektoriaus plėtra, tai jau 118 mėnesis iš eilės, kuomet gamybos sektoriaus apimtys didėja, visgi, pastaruoju metu yra jaučiamas šioks toks augimo lėtėjimas. Priešprekybinėje sesijoje akcijos linkusios brangti. Svarbių makroekonomikos rodiklių šiandien nebus skelbiama. Pasibaigus oficialiam biržų prekybos laikui praėjusio ketvirčio rezultatus paskelbs Salesforce.com.

Azijos šalių akcijų biržose savaitės pradžia buvo pažymėta pakiliomis nuotaikomis. Pagrindiniai regiono indeksai kilo į viršų. Nikkei 225 šoktelėjo daugiau nei 1%. Šanchajuje akcijų kainos didėjo panašiu tempu. Pagrindinio Kinijos akcijų indekso reikšmė pasiekė aukščiausią lygį nuo praėjusių metų birželio mėnesio. Šią savaitę Kinijoje vyksta šalies vyriausybės suvažiavimo sesija, kurios metu turėtų būti skelbiami oficialūs šalies vyriausybės pareiškimai dėl valiutos kursų, prekybos, pramonės, ekonomikos ir kitos politikos. Tikimasi, kad vyriausybė taip pat paskelbs prognozes dėl šių mėtų šalies ekonomikos augimo, kuris, pasak ekonomistų, turėtų siekti bent 6%. Taip pat prognozuojama, kad bus paskelbta apie dar daugiau vyriausybės skatinimo ir išlaidų didinimo planų, siekiant paskatinti pastaruoju metu kiek lėtėjantį Kinijos ekonomikos augimą. Australijos akcijų indeksas šiandien fiksavo 0,4% siekiantį prieaugį. Kiek nustebino paskelbta sausį išduotų naujų statybos leidimų statistika. Lyginant su gruodžiu šis rodiklis išaugo 2,5%, nors analitikai prognozavo 1% mažiau. Tiesa, gruodį buvo fiksuotas stiprus kritimas. Naktį į rytojų Australijos centrinis bankas spręs dėl palūkanų kėlimo. Prognozuojama, kad jos nebus keliamos ir liks dabartiniame 1,5% lygyje. Visgi sprendimo metu galima tikėtis išaugusio Australijos dolerio kurso kintamumo.

Europos indeksai šiandien taip pat žaliuoja. Tiesa, pokyčiai kol kas nėra itin dideli. Kiek nuvylė paskelbtas Jungtinės Karalystės statybos sektoriaus PMI indeksas. Jo reikšmė praėjusį mėnesį pirmą kartą krito žemiau 50 punktų ribos, o tai indikuoja apie statybų sektoriaus apimčių šalyje susitraukimą. Labiausiai krito gyvenamųjų namų ir inžinerinės infrastruktūros darbų apimtys. Vokietijoje vasarį, naujai registruotų bedarbių buvo 21 tūkst. mažiau nei sausį. Tai pranoko ekonomistų lūkesčius, kurie prognozavo 5 tūkst. mažesnį skaičių. Nedarbo lygis išliko 5%. Registruotų laisvų darbų vietų skaičius šalyje didėjo 20 tūkst. ir pasiekė 784 tūkst. iš viso. Pinga Šiaurės Europos bankininkystės milžinės Nordea Bank akcijos. Suomijos televizija paskelbė, jog per banką galimai buvo vykdomas pinigų plovimas. Ketvirtadienį Ženevoje prasidės automobilių paroda. Joje rinkos dalyviai tikisi išgirsti apie automobilių gamintojų nuomonę apie rinkos būklę artėjant Brexit ir esant dabartiniams prekybos nesutarimams bei įvestų ar įvedamų tarifų pasekmes.

Šiandien svarbių makroekonomikos rodiklių skelbti nėra numatyta. Rytoj Jungtinė Karalystė viešins paslaugų, o JAV ne gamybos sektoriaus indeksas. Savaitės viduryje galėsime įvertinti vieną iš JAV darbo rinkos rodiklių ir naftos atsargų pokyčius. Ketvirtadienį Europos centrinis bankas spręs dėl palūkanų, JAV skelbs bedarbių paraiškas. Galiausiai savaitės pabaigoje sulauksime skelbiamų svarbių JAV darbo rinkos duomenų.