versija spausdinimui

versija spausdinimui

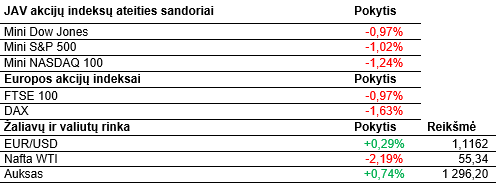

D. Trumpo pranešimas apie įvedamus tarifus Meksikai išgąsdino investuotojus. JAV akcijų indeksų ateities sandoriai krenta.

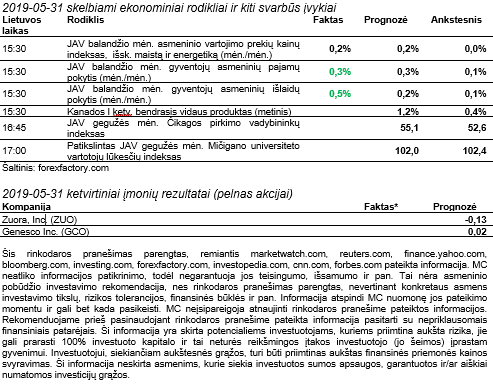

JAV prezidentas vakar sau įprastu būdu Twitter paskelbė, jog birželio 10 dieną JAV įves tarifus visoms prekėms įvežamoms iš Meksikos. Tarifai kas mėnesį didės ir galios tol, kol migracijos problemos tarp JAV ir Meksikos bus išspręstos. Tarifai liepos 1 dieną bus padidinti iki 10%, jeigu problema nebus išspręsta ir toliau augs kas mėnesį po 5%, kol spalio 1 dieną bus pasiektas 25% lygis. Toks pranešimas rinkos dalyvius stiprokai išgąsdino. Tiesa, daugelio vertinimu tokie veiksmai socialinių problemų spręsti iš esmės nepadeda, tačiau tik sukelia didesnę suirute tiek ekonomine, tiek politine prasmėmis. Po D. Trumpo pranešimo stiprokai nuvertėjo Meksikos pesas, kurio kursas pasiekė pastarųjų dviejų mėnesių žemumas. Vienu metu dolerio atžvilgiu jo neigiamas pokytis viršijo ir 3%. 10-ies metų JAV obligacijų pajamingumas taip pat smunka ir pasiekė nuo 2017 metų rugsėjo mėnesio metų nematytas žemumas. Rinkos dalyviai renkasi obligacijas ieškodami saugesnio prieglobsčio. Šiuo metu šio laikotarpio obligacijų pajamingumas siekia 2,171%. Šiandien taip pat skelbiama nemažai makroekonominių rodiklių. Balandžio mėnesį, lyginant su kovu, JAV vartotojų išlaidos augo 0,3%. Tai 0,1% daugiau nei prognozuota. Pajamos per tą patį laikotarpį didėjo dar labiau ir jų augimas sudarė 0,5% (prognozuota 0,3%). Kiek vėliau bus skelbiamas Čikagos pirkimo vadybininkų indeksas ir patikslintas Mičigano universiteto rengiamas vartotojų lūkesčių indeksas.

Didžioji dalis Azijos šalių akcijų indeksų šiandien fiksavo neigiamus pokyčius. Nikkei 225 krito 1,63%. Bendrai per savaitę pagrindinio Japonijos akcijų indekso reikšmė sumenko 2,44%. Kiek nuvylė paskelbti makroekonominiai duomenys. Šalies mažmenininkų pardavimų apimtys balandžio mėnesį, lyginant su tuo pačiu laikotarpiu prieš metus, paaugo vos 0,5%. Analitikai prognozavo 1% sieksiantį augimą. Balandį per metus naujai pradėtų gyvenamųjų namų statybos apimtys krito net 5,7%. Prognozuotas 0,8% kritimas. Tiesa, dar labiau traukėsi nedarbo lygis. Jis mažėjo 0,1% iki 2,4%. Kinijos indeksai taip pat raudonavo. Tiesa, pokyčiai nebuvo itin dideli. Šanchajuje akcijos pigo 0,24%, nors bendrai per savaitę jos brango 1,6%. Honkongo akcijų indeksas smuko 0,79% (per savaitę krito 1,66%). Toliau nuvilia Kinijos ekonominiai rodikliai. Šio mėnesio šalies gamybos sektoriaus pirkimo vadybininkų indekso reikšmė siekė 49,4 punkto. Žemesnė nei 50 punktų ribą indikuoja apie sektoriaus susitraukimą. Rezultatas prasilenkė ir su analitikų lūkesčiais.

Europos investuotojų nuotaikos atspindi pasaulines tendencijas. Pagrindiniai regiono indeksai šiandien taip pat krenta. Stipriai pinga automobilių gamintojų akcijos. Nemaža dalis Europos bendrovių turi automobilių gamyklas Meksikoje, tad tikėtina, kad D. Trumpo paskelbti tarifai atsilieps ir šioms kompanijoms. Remiantis preliminariais duomenimis, infliacijos augimas Vokietijoje šį mėnesį, lyginant su kovu, siekė 0,2%. Tai 0,1% mažiau nei tikėtasi. Per metus infliacija paaugo 1,4%. Nuvylė šalies mažmenininkų rezultatai. Jų pardavimų apimtys balandį, lyginant su kovu, krito net 2%. Analitikai tikėjosi 0,4% augimo. Oro linijų bendrovė Wizz Air pranešė praėjusių finansinių metų (baigėsi kovo 31 d.) rezultatus. Bendrovė uždirbo 300,2 mln. EUR pelno. Tai 4,4% daugiau nei metus prieš. Pajamos augo iki 2,32 mlrd. EUR. Pervežtų keleivių skaičius išaugo net 17% iki 34,6 mln. Bendrovė prognozuoja, kad šių finansinių metų pelnas turėtų sudaryti 320 – 350 mln. EUR.

Remiantis Reuters duomenimis, iš 17 kompaniją sekančių analitikų, 5 rekomendacija yra „pirkti“, 5 – „pralenks rinką“, 7 – „laikyti“. Nuo metų pradžios Wizz Air akcijos yra pabrangusios beveik 12%.

Kitos savaitės pradžioje galėsime įvertinti JAV ISM ir Jungtinės Karalystės gamybos sektoriaus pirkimo vadybininkų indeksus. Naktį iš pirmadienio į antradienį Australijos centrinis bankas spręs dėl palūkanų nustatymo. Dienos metu daugiausiai dėmesio sulauks išankstiniai euro zonos infliacijos duomenys. Savaitės viduryje Jungtine Karalystė skelbs paslaugų sektoriaus pirkimo vadybininkų indeksą, o JAV viešins vieną iš darbo rodiklių, ISM ne gamybos sektoriaus indeksą bei naftos atsargų pokyčius. Ketvirtadienį įvyks svarbus Europos centrinio banko posėdis, kuriame bus sprendžiama dėl palūkanų. Taip pat bus paskelbtos JAV bedarbių paraiškos. Savaitės pabaigoje sulauksime svarbių JAV darbo rinkos duomenų.

JAV prezidentas vakar sau įprastu būdu Twitter paskelbė, jog birželio 10 dieną JAV įves tarifus visoms prekėms įvežamoms iš Meksikos. Tarifai kas mėnesį didės ir galios tol, kol migracijos problemos tarp JAV ir Meksikos bus išspręstos. Tarifai liepos 1 dieną bus padidinti iki 10%, jeigu problema nebus išspręsta ir toliau augs kas mėnesį po 5%, kol spalio 1 dieną bus pasiektas 25% lygis. Toks pranešimas rinkos dalyvius stiprokai išgąsdino. Tiesa, daugelio vertinimu tokie veiksmai socialinių problemų spręsti iš esmės nepadeda, tačiau tik sukelia didesnę suirute tiek ekonomine, tiek politine prasmėmis. Po D. Trumpo pranešimo stiprokai nuvertėjo Meksikos pesas, kurio kursas pasiekė pastarųjų dviejų mėnesių žemumas. Vienu metu dolerio atžvilgiu jo neigiamas pokytis viršijo ir 3%. 10-ies metų JAV obligacijų pajamingumas taip pat smunka ir pasiekė nuo 2017 metų rugsėjo mėnesio metų nematytas žemumas. Rinkos dalyviai renkasi obligacijas ieškodami saugesnio prieglobsčio. Šiuo metu šio laikotarpio obligacijų pajamingumas siekia 2,171%. Šiandien taip pat skelbiama nemažai makroekonominių rodiklių. Balandžio mėnesį, lyginant su kovu, JAV vartotojų išlaidos augo 0,3%. Tai 0,1% daugiau nei prognozuota. Pajamos per tą patį laikotarpį didėjo dar labiau ir jų augimas sudarė 0,5% (prognozuota 0,3%). Kiek vėliau bus skelbiamas Čikagos pirkimo vadybininkų indeksas ir patikslintas Mičigano universiteto rengiamas vartotojų lūkesčių indeksas.

Didžioji dalis Azijos šalių akcijų indeksų šiandien fiksavo neigiamus pokyčius. Nikkei 225 krito 1,63%. Bendrai per savaitę pagrindinio Japonijos akcijų indekso reikšmė sumenko 2,44%. Kiek nuvylė paskelbti makroekonominiai duomenys. Šalies mažmenininkų pardavimų apimtys balandžio mėnesį, lyginant su tuo pačiu laikotarpiu prieš metus, paaugo vos 0,5%. Analitikai prognozavo 1% sieksiantį augimą. Balandį per metus naujai pradėtų gyvenamųjų namų statybos apimtys krito net 5,7%. Prognozuotas 0,8% kritimas. Tiesa, dar labiau traukėsi nedarbo lygis. Jis mažėjo 0,1% iki 2,4%. Kinijos indeksai taip pat raudonavo. Tiesa, pokyčiai nebuvo itin dideli. Šanchajuje akcijos pigo 0,24%, nors bendrai per savaitę jos brango 1,6%. Honkongo akcijų indeksas smuko 0,79% (per savaitę krito 1,66%). Toliau nuvilia Kinijos ekonominiai rodikliai. Šio mėnesio šalies gamybos sektoriaus pirkimo vadybininkų indekso reikšmė siekė 49,4 punkto. Žemesnė nei 50 punktų ribą indikuoja apie sektoriaus susitraukimą. Rezultatas prasilenkė ir su analitikų lūkesčiais.

Europos investuotojų nuotaikos atspindi pasaulines tendencijas. Pagrindiniai regiono indeksai šiandien taip pat krenta. Stipriai pinga automobilių gamintojų akcijos. Nemaža dalis Europos bendrovių turi automobilių gamyklas Meksikoje, tad tikėtina, kad D. Trumpo paskelbti tarifai atsilieps ir šioms kompanijoms. Remiantis preliminariais duomenimis, infliacijos augimas Vokietijoje šį mėnesį, lyginant su kovu, siekė 0,2%. Tai 0,1% mažiau nei tikėtasi. Per metus infliacija paaugo 1,4%. Nuvylė šalies mažmenininkų rezultatai. Jų pardavimų apimtys balandį, lyginant su kovu, krito net 2%. Analitikai tikėjosi 0,4% augimo. Oro linijų bendrovė Wizz Air pranešė praėjusių finansinių metų (baigėsi kovo 31 d.) rezultatus. Bendrovė uždirbo 300,2 mln. EUR pelno. Tai 4,4% daugiau nei metus prieš. Pajamos augo iki 2,32 mlrd. EUR. Pervežtų keleivių skaičius išaugo net 17% iki 34,6 mln. Bendrovė prognozuoja, kad šių finansinių metų pelnas turėtų sudaryti 320 – 350 mln. EUR.

Remiantis Reuters duomenimis, iš 17 kompaniją sekančių analitikų, 5 rekomendacija yra „pirkti“, 5 – „pralenks rinką“, 7 – „laikyti“. Nuo metų pradžios Wizz Air akcijos yra pabrangusios beveik 12%.

Kitos savaitės pradžioje galėsime įvertinti JAV ISM ir Jungtinės Karalystės gamybos sektoriaus pirkimo vadybininkų indeksus. Naktį iš pirmadienio į antradienį Australijos centrinis bankas spręs dėl palūkanų nustatymo. Dienos metu daugiausiai dėmesio sulauks išankstiniai euro zonos infliacijos duomenys. Savaitės viduryje Jungtine Karalystė skelbs paslaugų sektoriaus pirkimo vadybininkų indeksą, o JAV viešins vieną iš darbo rodiklių, ISM ne gamybos sektoriaus indeksą bei naftos atsargų pokyčius. Ketvirtadienį įvyks svarbus Europos centrinio banko posėdis, kuriame bus sprendžiama dėl palūkanų. Taip pat bus paskelbtos JAV bedarbių paraiškos. Savaitės pabaigoje sulauksime svarbių JAV darbo rinkos duomenų.