versija spausdinimui

versija spausdinimui

2008 metų pradžioje išorės ekonominės sąlygos tapo gerokai sudėtingesnės. Išplitus ir užsitęsus pasaulinei finansų krizei, recesijos tikimybė JAV didėja, prastėja ekonomikos augimo perspektyvos daugelyje kitų valstybių, įskaitant ir kaimynines Baltijos šalis. Kartu brangstant maistui, naftai ir kitoms žaliavoms, 2007 metų pabaigoje daugelyje šalių pradėjo didėti infliacija ir tikėtina, kad šių kainų didėjimo tendencija tęsis ir šiais metais. Neapibrėžtumas dėl tolesnės pasaulio ekonomikos raidos – tiek dėl sukrėtimų finansų rinkose poveikio ūkio augimui, tiek dėl žaliavų kainų kaitos – yra išaugęs. Šiuo etapu sukrėtimų pasaulio finansų rinkose poveikis Lietuvos finansų sistemai nėra žymus, tačiau tikėtina, kad globalaus nekilnojamojo turto rinkos smukimo poveikis turėtų pasireikšti netiesiogiai (per ekonominius sentimentus).

Nors paskutiniai turimi BVP duomenys rodo, kad Lietuvos ūkis 2007 metų pabaigoje vis dar sparčiai augo, daugėja požymių, kad šalies ekonomikos raida priartėjo prie struktūrinio lūžio taško, nuo kurio ūkis pereis į lėtesnio augimo fazę. Nekilnojamojo turto rinkos dinamika, kuri gerokai prisidėjo prie pastarųjų metų ūkio pakilimo, nuo 2007 metų ketvirtojo ketvirčio pakito ir išryškėjo neigiama tendencija. Būsto kainos nustojo kilti, o sandorių skaičius, palyginti su trečiuoju ketvirčiu, sumažėjo penktadaliu. Dėl išaugusio neapibrėžtumo nekilnojamojo turto rinkoje bei griežtėjančių bankų paskolų teikimo sąlygų skolinimas būsto įsigijimo reikmėms ir su būsto rinka susijusioms įmonėms nuo 2007 metų ketvirtojo ketvirčio gerokai sumažėjo. Ženkliai sulėtėjo investicijų augimas. Kartu pažymėtina, kad labai palanki gyventojų ir įmonių pastarųjų metų pajamų augimo dinamika artimiausiais ketvirčiais dar gali užtikrinti ūkio aktyvumo inertiškumą – namų ūkių vartojimo augimas išlieka labai stiprus.

Sparčią ūkio plėtrą iki šiol palaiko gana veiksmingas darbo rinkos prisitaikymas prie dinamiškai kintančių ūkio poreikių. Tačiau pasiekęs žemiausią lygį nuo stebėjimo pradžios ir jau keletą ketvirčių nemažėjantis nedarbo lygis bei vis dar sparčiai didėjantis darbo užmokestis rodo, kad darbo jėgos rezervai senka. Tikėtina, kad išteklių apribojimai iš dalies lemia ir ženklų apdirbamosios pramonės augimo sulėtėjimą.

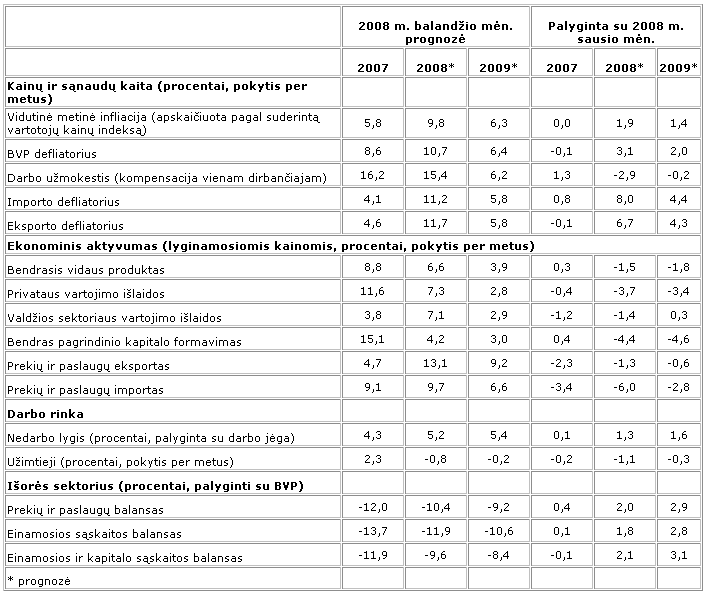

Palyginti su sausio mėnesio prognozėmis, 2008–2009 metų Lietuvos ūkio augimo perspektyvos vertinamos kaip mažiau palankios. 2009 metais BVP augimas turėtų sulėtėti iki žemesnio negu ilgo laikotarpio vidurkis lygio, o atsigavimas prasidėti – 2010 metais. 2008–2009 metų BVP augimo prognozės sumažintos atsižvelgus į tai, kad šių metų pradžioje aktyviau negu tikėtasi pasireiškė pagrindiniai veiksniai, su kuriais siejamas ekonominio augimo lėtėjimas, padidėjo neapibrėžtumas pasaulio finansų rinkose, daugelio pasaulio šalių ekonomikos augimo perspektyvos tapo prastesnės. Be to, metų pradžios duomenys rodo, kad nekilnojamojo turto ir statybos sektorių inertiškumas yra mažesnis negu manyta. Tai turėtų lemti su statybų sektoriumi susijusių investicijų kritimą 2008–2009 metais, o nepalanki šio sektoriaus raida persiduoti kitiems į vidaus paklausą nukreiptiems sektoriams ir lemti bendrą ūkio pajamų, taigi ir bendrą privataus sektoriaus investicijų ir vartojimo augimo sulėtėjimą. Kartu su nominaliųjų pajamų augimo lėtėjimu privataus vartojimo augimą papildomai stabdys nuosaikesni lūkesčiai dėl pajamų augimo ateityje ir išaugusi infliacija, tačiau vartojimas visu prognozės laikotarpiu išliks svarbiausias BVP augimo veiksnys.

Dėl ekonomikos augimo sumažėjimo turėtų padidėti nedarbo lygis. Darbo paklausa vis dar viršija pasiūlą daugelyje ūkio sektorių, todėl tikėtina, kad dalis atsilaisvinusių darbo jėgos išteklių bus panaudota. Tačiau laikinai nedarbo lygis turėtų padidėti, nes lėtėjant bendram ekonomikos augimui tikimasi darbo paklausos sumažėjimo daugelyje į vidaus paklausą orientuotų ūkio sektorių. Šios išvados grindžiamos prielaida, kad gyventojų išvykimo į kitas šalis galimybės sumažėjo. Daugelyje šalių, kurios iki šiol buvo pagrindinės Lietuvos emigrantus priimančios šalys, ekonomikos augimas lėtėja, tad darbo jėgos paklausa mažėja. Mažėjant atotrūkiui tarp darbo jėgos paklausos ir pasiūlos darbo užmokesčio augimas turėtų priartėti prie darbo našumo augimo.

Nors daugelio pagrindinių Lietuvos eksporto partnerių ir pasaulio augimo 2008–2009 metų prognozės metų pradžioje buvo ženkliai mažinamos, Lietuvos eksportas turėtų likti gana atsparus šiems paklausos svyravimams. Nemažą dalį Lietuvos eksporto sudaro produktai, kurie tikėtina bus mažai paveikti globalaus ekonomikos lėtėjimo. Dėl šių Lietuvos eksporto struktūros ypatumų jo kitimui gerokai didesnę įtaką turi su atskirų sektorių perspektyvomis susiję veiksniai, o ne bendros išorės paklausos tendencijos. Trumpu laikotarpiu eksporto kitimą labai reikšmingai lems naftos perdirbimo veiklos pajėgumų atkūrimas. Numatoma, kad 2008 metais tai lems beveik pusę realiojo eksporto augimo. Kitų sektorių (žemės ūkio ir maisto produktų, trąšų ir plastiko gaminių) eksporto augimas turėtų laikinai sulėtėti daugiausia dėl pasiūlos veiksnių įtakos. Numatoma, kad vidutiniu laikotarpiu šių sektorių produkcijos paklausa turėtų išlikti stipri, Lietuvos eksporto įmonių galimybės konkuruoti užsienio rinkose – nesumažėti, o realaus eksporto augimas – būti artimas ilgo laikotarpio vidurkiui.

2008 metų pirmaisiais mėnesiais bendroji metinė infliacija padidėjo. Kovo mėnesio metinė SVKI pagrindu apskaičiuota infliacija siekė 11,4 proc., o vidutinė metinė – 7,4 proc. Bendrąją infliaciją reikšmingai padidino spartesnis visų pagrindinių prekių ir paslaugų (maisto produktų, administruojamųjų kainų, skystojo kuro, pramoninių prekių ir paslaugų) kainų didėjimas. Vartojimo kainų augimą daugiausia lėmė išorės šokų ir administracinių sprendimų poveikis, tačiau palankios ekonominės konjunktūros spaudimas kainoms taip pat reikšmingas.

Nuo sausio mėnesio bendras prognozuojamu laikotarpiu infliaciją lemsiančių veiksnių vertinimas išlieka nepakitęs, tačiau numatoma, kad vartotojų kainų kaita bus dinamiškesnė. Pirmoje šių metų pusėje infliacija turėtų pasiekti piką, o vėliau palaipsniui mažėjant išorės šokų poveikiui ir vidaus paklausos spaudimui – nuosekliai mažėti. 2008 metais numatoma 9,8 proc. vidutinė metinė infliacija (apskaičiuota pagal suderintą vartotojų kainų indeksą), 2009 metais – 6,3 proc., 2010 metais – 3,8 procento. Vis mažiau tikėtina, kad dabartinis spaudimas žemės ūkio produktų kainoms per dvejus metus išnyks, todėl numatoma, kad žemės ūkio produktų kainų dinamika pasaulio rinkose Lietuvos infliacijai reikšmingą poveikį turės visu prognozuojamu laikotarpiu.

Kaip ir manyta anksčiau, ekonomikos ciklui pasisukus lėtėjimo linkme paklausos spaudimas infliacijai turėtų išblėsti. Gana decentralizuota darbo rinka sudaro palankias sąlygas darbo užmokesčio augimui lanksčiai reaguoti į pasikeitusią ekonominę aplinką ir artėti prie rinkos pusiausvyros. Kartu verta pabrėžti, kad darbo rinkos lankstumas ir teisiškai neįtvirtintas privataus sektoriaus darbo užmokesčio indeksavimas yra kertinės prielaidos, užtikrinsiančios infliacijos mažėjimą, sklandų išteklių persiorientavimą eksportuojančių sektorių link, šių sektorių konkurencingumą užsienio rinkose, taigi ir tvirtą ilgalaikį Lietuvos ūkio makroekonominį pagrindą.

Lūkesčiai dėl investicijų į nekilnojamąjį turtą grąžos, globalios finansų krizės poveikio mastas Lietuvos ekonomikai ir žaliavų kainų kitimas bei jo poveikis infliacijai vertinami kaip svarbiausi veiksniai, galintys lemti kitokią ūkio raidos dinamiką negu numatyta pagrindinėje prognozėje. Neapibrėžtumas dėl tolesnės ūkio raidos nemažėja, tačiau jis tampa vis labiau asimetriškas mažėjimo linkme. Stabilios arba, tam tikrais vertinimais, pradėjusios kristi būsto kainos įtvirtina lūkesčius dėl jų mažėjimo ateityje, o tai savo ruožtu gali lemti tolesnį būsto paklausos kritimą ir dėl to didesnį viso ūkio nuosmukį. Procesai, kuriuos daugiau lemia rinkos sentimentai negu ekonomiškai pagrindžiami veiksniai, iš esmės nėra patikimai prognozuotini, juos lemti gali ne tik Lietuvos rinkos sąlygos, bet ir pokyčiai aplinkinėse šalyse ir pasaulio rinkose. Neapibrėžtumas dėl jų yra gerokai padidėjęs, o tai netiesiogiai gali turėti įtakos ir Lietuvos ūkio perspektyvai. Tikėtina, kad dėl įvykių pasaulio finansų rinkose ir pakitusių lūkesčių griežtės finansavimo sąlygos, ypač su būstu susijusių paskolų . Vis dėlto perspektyvios ir ilgalaikį ūkio produktyvumą didinančios investicijos neturėtų susidurti su finansavimo apribojimais.

Neapibrėžtumas dėl infliacijos prognozės daugiausia susijęs su žaliavų – ypač naftos ir žemės ūkio produktų – kainų kitimu. Be spartaus pajamų augimo kylančios ekonomikos šalyse žemės ūkio produktų paklausą didina ir augantis biodegalų gamybos mastas. Didėjant naftos kainai, kuro gamyba iš alternatyvių žaliavų įgauna vis daugiau ekonominio pagrindo, dėl to žemės ūkio produktų kainos ilgainiui gali tapti labiau priklausomos nuo naftos kainos, o jų trumpo laikotarpio kintamumas išaugti.

2009 metais uždarius Ignalinos atominę elektrinę ir elektros gamybą perkėlus į kitas mažiau efektyvias jėgaines, elektros energijos kaina turėtų reikšmingai padidėti, nors šio pokyčio mastas kol kas nėra žinomas.

NUMATOMA LIETUVOS EKONOMIKOS RAIDA 2008-2009 M.:

Nors paskutiniai turimi BVP duomenys rodo, kad Lietuvos ūkis 2007 metų pabaigoje vis dar sparčiai augo, daugėja požymių, kad šalies ekonomikos raida priartėjo prie struktūrinio lūžio taško, nuo kurio ūkis pereis į lėtesnio augimo fazę. Nekilnojamojo turto rinkos dinamika, kuri gerokai prisidėjo prie pastarųjų metų ūkio pakilimo, nuo 2007 metų ketvirtojo ketvirčio pakito ir išryškėjo neigiama tendencija. Būsto kainos nustojo kilti, o sandorių skaičius, palyginti su trečiuoju ketvirčiu, sumažėjo penktadaliu. Dėl išaugusio neapibrėžtumo nekilnojamojo turto rinkoje bei griežtėjančių bankų paskolų teikimo sąlygų skolinimas būsto įsigijimo reikmėms ir su būsto rinka susijusioms įmonėms nuo 2007 metų ketvirtojo ketvirčio gerokai sumažėjo. Ženkliai sulėtėjo investicijų augimas. Kartu pažymėtina, kad labai palanki gyventojų ir įmonių pastarųjų metų pajamų augimo dinamika artimiausiais ketvirčiais dar gali užtikrinti ūkio aktyvumo inertiškumą – namų ūkių vartojimo augimas išlieka labai stiprus.

Sparčią ūkio plėtrą iki šiol palaiko gana veiksmingas darbo rinkos prisitaikymas prie dinamiškai kintančių ūkio poreikių. Tačiau pasiekęs žemiausią lygį nuo stebėjimo pradžios ir jau keletą ketvirčių nemažėjantis nedarbo lygis bei vis dar sparčiai didėjantis darbo užmokestis rodo, kad darbo jėgos rezervai senka. Tikėtina, kad išteklių apribojimai iš dalies lemia ir ženklų apdirbamosios pramonės augimo sulėtėjimą.

Palyginti su sausio mėnesio prognozėmis, 2008–2009 metų Lietuvos ūkio augimo perspektyvos vertinamos kaip mažiau palankios. 2009 metais BVP augimas turėtų sulėtėti iki žemesnio negu ilgo laikotarpio vidurkis lygio, o atsigavimas prasidėti – 2010 metais. 2008–2009 metų BVP augimo prognozės sumažintos atsižvelgus į tai, kad šių metų pradžioje aktyviau negu tikėtasi pasireiškė pagrindiniai veiksniai, su kuriais siejamas ekonominio augimo lėtėjimas, padidėjo neapibrėžtumas pasaulio finansų rinkose, daugelio pasaulio šalių ekonomikos augimo perspektyvos tapo prastesnės. Be to, metų pradžios duomenys rodo, kad nekilnojamojo turto ir statybos sektorių inertiškumas yra mažesnis negu manyta. Tai turėtų lemti su statybų sektoriumi susijusių investicijų kritimą 2008–2009 metais, o nepalanki šio sektoriaus raida persiduoti kitiems į vidaus paklausą nukreiptiems sektoriams ir lemti bendrą ūkio pajamų, taigi ir bendrą privataus sektoriaus investicijų ir vartojimo augimo sulėtėjimą. Kartu su nominaliųjų pajamų augimo lėtėjimu privataus vartojimo augimą papildomai stabdys nuosaikesni lūkesčiai dėl pajamų augimo ateityje ir išaugusi infliacija, tačiau vartojimas visu prognozės laikotarpiu išliks svarbiausias BVP augimo veiksnys.

Dėl ekonomikos augimo sumažėjimo turėtų padidėti nedarbo lygis. Darbo paklausa vis dar viršija pasiūlą daugelyje ūkio sektorių, todėl tikėtina, kad dalis atsilaisvinusių darbo jėgos išteklių bus panaudota. Tačiau laikinai nedarbo lygis turėtų padidėti, nes lėtėjant bendram ekonomikos augimui tikimasi darbo paklausos sumažėjimo daugelyje į vidaus paklausą orientuotų ūkio sektorių. Šios išvados grindžiamos prielaida, kad gyventojų išvykimo į kitas šalis galimybės sumažėjo. Daugelyje šalių, kurios iki šiol buvo pagrindinės Lietuvos emigrantus priimančios šalys, ekonomikos augimas lėtėja, tad darbo jėgos paklausa mažėja. Mažėjant atotrūkiui tarp darbo jėgos paklausos ir pasiūlos darbo užmokesčio augimas turėtų priartėti prie darbo našumo augimo.

Nors daugelio pagrindinių Lietuvos eksporto partnerių ir pasaulio augimo 2008–2009 metų prognozės metų pradžioje buvo ženkliai mažinamos, Lietuvos eksportas turėtų likti gana atsparus šiems paklausos svyravimams. Nemažą dalį Lietuvos eksporto sudaro produktai, kurie tikėtina bus mažai paveikti globalaus ekonomikos lėtėjimo. Dėl šių Lietuvos eksporto struktūros ypatumų jo kitimui gerokai didesnę įtaką turi su atskirų sektorių perspektyvomis susiję veiksniai, o ne bendros išorės paklausos tendencijos. Trumpu laikotarpiu eksporto kitimą labai reikšmingai lems naftos perdirbimo veiklos pajėgumų atkūrimas. Numatoma, kad 2008 metais tai lems beveik pusę realiojo eksporto augimo. Kitų sektorių (žemės ūkio ir maisto produktų, trąšų ir plastiko gaminių) eksporto augimas turėtų laikinai sulėtėti daugiausia dėl pasiūlos veiksnių įtakos. Numatoma, kad vidutiniu laikotarpiu šių sektorių produkcijos paklausa turėtų išlikti stipri, Lietuvos eksporto įmonių galimybės konkuruoti užsienio rinkose – nesumažėti, o realaus eksporto augimas – būti artimas ilgo laikotarpio vidurkiui.

2008 metų pirmaisiais mėnesiais bendroji metinė infliacija padidėjo. Kovo mėnesio metinė SVKI pagrindu apskaičiuota infliacija siekė 11,4 proc., o vidutinė metinė – 7,4 proc. Bendrąją infliaciją reikšmingai padidino spartesnis visų pagrindinių prekių ir paslaugų (maisto produktų, administruojamųjų kainų, skystojo kuro, pramoninių prekių ir paslaugų) kainų didėjimas. Vartojimo kainų augimą daugiausia lėmė išorės šokų ir administracinių sprendimų poveikis, tačiau palankios ekonominės konjunktūros spaudimas kainoms taip pat reikšmingas.

Nuo sausio mėnesio bendras prognozuojamu laikotarpiu infliaciją lemsiančių veiksnių vertinimas išlieka nepakitęs, tačiau numatoma, kad vartotojų kainų kaita bus dinamiškesnė. Pirmoje šių metų pusėje infliacija turėtų pasiekti piką, o vėliau palaipsniui mažėjant išorės šokų poveikiui ir vidaus paklausos spaudimui – nuosekliai mažėti. 2008 metais numatoma 9,8 proc. vidutinė metinė infliacija (apskaičiuota pagal suderintą vartotojų kainų indeksą), 2009 metais – 6,3 proc., 2010 metais – 3,8 procento. Vis mažiau tikėtina, kad dabartinis spaudimas žemės ūkio produktų kainoms per dvejus metus išnyks, todėl numatoma, kad žemės ūkio produktų kainų dinamika pasaulio rinkose Lietuvos infliacijai reikšmingą poveikį turės visu prognozuojamu laikotarpiu.

Kaip ir manyta anksčiau, ekonomikos ciklui pasisukus lėtėjimo linkme paklausos spaudimas infliacijai turėtų išblėsti. Gana decentralizuota darbo rinka sudaro palankias sąlygas darbo užmokesčio augimui lanksčiai reaguoti į pasikeitusią ekonominę aplinką ir artėti prie rinkos pusiausvyros. Kartu verta pabrėžti, kad darbo rinkos lankstumas ir teisiškai neįtvirtintas privataus sektoriaus darbo užmokesčio indeksavimas yra kertinės prielaidos, užtikrinsiančios infliacijos mažėjimą, sklandų išteklių persiorientavimą eksportuojančių sektorių link, šių sektorių konkurencingumą užsienio rinkose, taigi ir tvirtą ilgalaikį Lietuvos ūkio makroekonominį pagrindą.

Lūkesčiai dėl investicijų į nekilnojamąjį turtą grąžos, globalios finansų krizės poveikio mastas Lietuvos ekonomikai ir žaliavų kainų kitimas bei jo poveikis infliacijai vertinami kaip svarbiausi veiksniai, galintys lemti kitokią ūkio raidos dinamiką negu numatyta pagrindinėje prognozėje. Neapibrėžtumas dėl tolesnės ūkio raidos nemažėja, tačiau jis tampa vis labiau asimetriškas mažėjimo linkme. Stabilios arba, tam tikrais vertinimais, pradėjusios kristi būsto kainos įtvirtina lūkesčius dėl jų mažėjimo ateityje, o tai savo ruožtu gali lemti tolesnį būsto paklausos kritimą ir dėl to didesnį viso ūkio nuosmukį. Procesai, kuriuos daugiau lemia rinkos sentimentai negu ekonomiškai pagrindžiami veiksniai, iš esmės nėra patikimai prognozuotini, juos lemti gali ne tik Lietuvos rinkos sąlygos, bet ir pokyčiai aplinkinėse šalyse ir pasaulio rinkose. Neapibrėžtumas dėl jų yra gerokai padidėjęs, o tai netiesiogiai gali turėti įtakos ir Lietuvos ūkio perspektyvai. Tikėtina, kad dėl įvykių pasaulio finansų rinkose ir pakitusių lūkesčių griežtės finansavimo sąlygos, ypač su būstu susijusių paskolų . Vis dėlto perspektyvios ir ilgalaikį ūkio produktyvumą didinančios investicijos neturėtų susidurti su finansavimo apribojimais.

Neapibrėžtumas dėl infliacijos prognozės daugiausia susijęs su žaliavų – ypač naftos ir žemės ūkio produktų – kainų kitimu. Be spartaus pajamų augimo kylančios ekonomikos šalyse žemės ūkio produktų paklausą didina ir augantis biodegalų gamybos mastas. Didėjant naftos kainai, kuro gamyba iš alternatyvių žaliavų įgauna vis daugiau ekonominio pagrindo, dėl to žemės ūkio produktų kainos ilgainiui gali tapti labiau priklausomos nuo naftos kainos, o jų trumpo laikotarpio kintamumas išaugti.

2009 metais uždarius Ignalinos atominę elektrinę ir elektros gamybą perkėlus į kitas mažiau efektyvias jėgaines, elektros energijos kaina turėtų reikšmingai padidėti, nors šio pokyčio mastas kol kas nėra žinomas.

NUMATOMA LIETUVOS EKONOMIKOS RAIDA 2008-2009 M.: