versija spausdinimui

versija spausdinimui

MokÄjimo kortelÄs tapo neatsiejama mÅŦsÅģ kasdienio gyvenimo dalimi ir ÅĄiandien jos vis daÅūniau yra naudojamos kaip pagrindinÄ mokÄjimo priemonÄ. Å iame straipsnyje apÅūvelgsime, kas iÅĄ to gauna didÅūiausiÄ

naudÄ

ir kaip iÅĄ to galima uÅūdirbti.

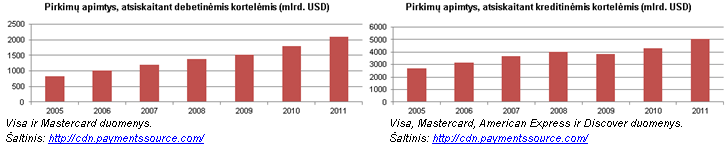

Per pastarÄ jÄŊ deÅĄimtmetÄŊ gerokai iÅĄpopuliarÄjusios finansiniÅģ institucijÅģ siÅŦlomos mokÄjimo kortelÄs yra skirstomos ÄŊ dvi pagrindines rÅŦÅĄis â debetinÄs ir kreditinÄs. MokÄjimo korteliÅģ atsiskaitymÅģ apimties pokytÄŊ galima pamatyti Åūemiau pateiktame grafike, kuris parodo, jog tiek debetiniÅģ, tiek kreditiniÅģ korteliÅģ naudojimas sparÄiai iÅĄaugo nuo 2005 m.

MokÄjimo korteliÅģ rinka

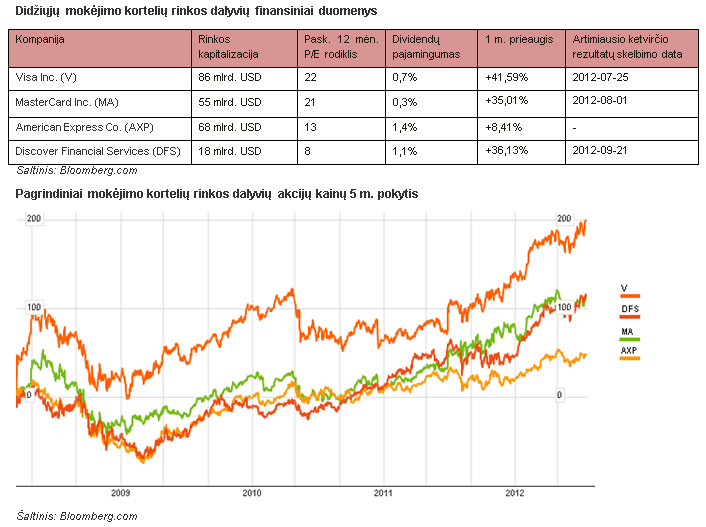

Ant mokÄjimo kortelÄs daÅūniausiai galima iÅĄvysti Visa Inc. arba MasterCard logotipus, taÄiau didÅūiausia tiek kreditiniÅģ, tiek debetiniÅģ korteliÅģ ir jÅģ mokÄjimÅģ sistemÅģ tiekÄja yra Visa Inc., vykdanti veiklÄ 200 valstybÄse su 15 200 finansiniÅģ institucijÅģ, kurios jau yra iÅĄplatinusios apie 2 mlrd. tokiÅģ korteliÅģ.

MokÄjimo korteliÅģ rinkose pastaruoju metu vyrauja prieÅĄtaringos naujienos. Å iÄ savaitÄ buvo paskelbta, jog Visa, MasterCard ir didieji JAV bankai sutiko sumokÄti maÅūiausiai 6,05 mlrd. USD kompensacijÄ JAV prekybininkams dÄl per aukÅĄtÅģ korteliÅģ aptarnavimo mokesÄiÅģ. Be to, mokÄjimo korteliÅģ tiekÄjai sutiko aÅĄtuoniems mÄnesiams sumaÅūinti prekybininkams taikomus tarifus. Antroji naujiena, kuri buvo paskelbta ÅĄiÄ savaitÄ, yra susijusi su Visa, MasterCard ir American Express kompanijÅģ skundu Pasaulio prekybos organizacijai (PPO), jog Kinija diskriminuoja uÅūsienio elektroninio mokÄjimo paslaugÅģ bendroves, taikydama joms kitokius reikalavimus, negu yra taikomi vietinÄms elektroninio mokÄjimo paslaugÅģ kompanijoms. PPO dalinai pripaÅūino, jog Kinija ribojo uÅūsienio kompanijÅģ atÄjimÄ ÄŊ mokÄjimo korteliÅģ rinkÄ bei palaikÄ vietinÄ bendrovÄ Union Pay Data Co.

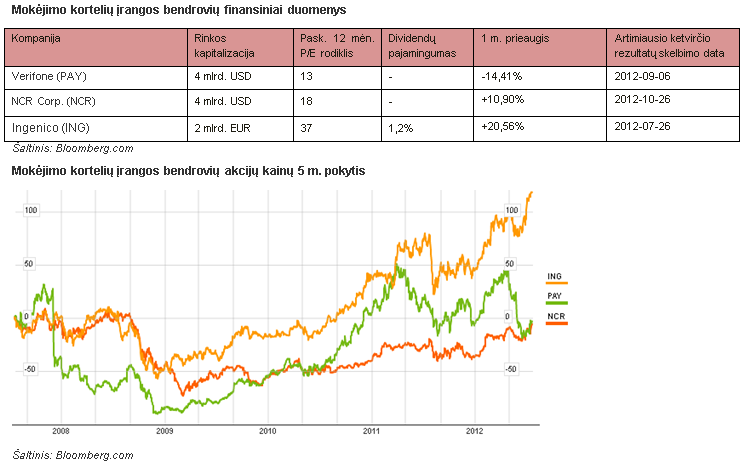

Augantis mokÄjimo korteliÅģ populiarumas didina mokÄjimo korteliÅģ ÄŊrangos ir aptarnavimo paslaugas siÅŦlanÄiÅģ kompanijÅģ pelnus. Å ios ÄŊmonÄs gamina mokÄjimo korteliÅģ skaitytuvus, bankomatus ir kitÄ ÄŊrangÄ , reikalingÄ sklandÅūiam atsiskaitymui uÅū paslaugas, mokant banko kortele. Vienos ÅūinomiausiÅģ ÅĄios verslo ÅĄakos kompanijÅģ yra Verifone (PAY), Ingenico (ING) ir NCR Corp. (NCR), kurios gamina su mokÄjimo kortelÄmis susijusiÄ ÄŊrangÄ , reikalingÄ nuskaityti ir apdoroti mokÄjimo korteliÅģ duomenis. DidÅūiausiÄ ÅĄios rinkos dalÄŊ (apie 38%) uÅūima Ingenico. Tuo tarpu pastarÄ jÄ savaitÄ Verifone akcijÅģ kainos vertÄ kilo po paskelbtÅģ naujienÅģ, jog bendrovÄ gavo iÅĄskirtinÄŊ 35 mln. USD uÅūsakymÄ , kuris leis ÄŊmonei ÄŊrengti 6 500 mokÄjimo korteliÅģ skaitytuvus VaÅĄingtono taksi automobiliuose. Neseniai paskelbti ketvirtiniai NCR Corp duomenys buvo geresni nei prognozavo kompanijos vadovybÄ, nes pardavimai iÅĄaugo 11% (ket./ket.). Be to, kompanija paliko galioti 2012 m. prognozes, kuriose prognozuojama, jog bendrovÄs pardavimai augs nuo 11 iki 13%, o pelnas iÅĄaugs apie 20%.

MokÄjimÅģ korteliÅģ rinkos ateitis

MokÄjimo korteliÅģ rinka netolimoje ateityje gali iÅĄgyventi reikÅĄmingus pokyÄius, o nusistovÄjusi didÅūiÅģjÅģ ÄŊmoniÅģ rinkos dalis gali pasikeisti. Pastaruoju metu Åūiniasklaidoje apraÅĄomos naujausios kuriamos technologijos, kurios leis atsiskaityti uÅū pirkinius, naudojantis iÅĄmaniuoju telefonu. Vienas didÅūiausiÅģ ÅĄios technologijos privalumÅģ yra daugelio kreditiniÅģ, debetiniÅģ ir nuolaidÅģ korteliÅģ buvimas vienoje vietoje â telefone, o atsiskaitymas atliekamas prilietus telefonÄ prie tinkamo korteliÅģ nuskaitymo aparato.

Visgi reikia nepamirÅĄti, kad mobiliÅģjÅģ mokÄjimÅģ technologija dar tik pradeda skverbtis ÄŊ atsikaitymÅģ uÅū prekes ir paslaugas rinkÄ ir kol kas nepanaÅĄu, kad ÅĄis skverbimasis vyktÅģ itin sklandÅūiai bei greitai. Pirmiausia, norint atsiskaityti mobiliuoju telefonu, reikia iÅĄ esmÄs turÄti tinkamÄ technologijÄ (NFC) palaikanÄius iÅĄmaniuosius telefonus. Kita bene pagrindinÄ kliÅŦtis, stabdanti mobiliÅģjÅģ mokÄjimÅģ plÄtrÄ , yra universalumo trÅŦkumas. Nusipirkus tinkamÄ telefonÄ reikia apsisprÄsti, kuriÄ virtualiÄ piniginÄ norÄsite turÄti telefone, nes ÅĄiuo metu daugelis kompanijÅģ pristatÄ arba planuoja pristatyti savo unikalias virtualiÅģ piniginiÅģ versijas. Vienas didÅūiausiÅģ mobiliÅģjÅģ mokÄjimÅģ rinkos dalyviÅģ yra Google Inc. (GOOG), kuris jau ÅĄiais metais pristatÄ âGoogle Walletâ programÄlÄ iÅĄmaniesiems telefonams, leidÅūianÄiÄ atsiskaityti uÅū pirkinius keliose parduotuvÄse. DidÅūiausias âGoogle Walletâ trÅŦkumas yra tik MasterCard korteliÅģ palaikymas. Tuo tarpu AT&T (T), T-Mobile ir Verizon (VZ) kuriama virtuali piniginÄ âISISâ iÅĄleidimo metu turÄtÅģ palaikyti daugumÄ rinkoje naudojamÅģ kreditiniÅģ korteliÅģ, taÄiau ÅĄiuo metu skelbiamas tik Amercian Express ir keliÅģ kitÅģ korteliÅģ palaikymas. ApÅūvalgoje minÄta bendrovÄ Visa paskelbÄ planus ÅĄÄŊ rudenÄŊ pristatyti nuosavÄ âV.meâ virtualios piniginÄs variantÄ . Taigi, minÄtos prieÅūastys dar ÅĄiek tiek riboja mobiliÅģjÅģ mokÄjimÅģ plÄtrÄ , kas savo ruoÅūtu pieÅĄia ganÄtinai palankias perspektyvas korteliÅģ sistemÅģ operatoriams bent jau artimiausiu metu. Be to, bent jau kol kas panaÅĄu, jog pagrindiniai mokÄjimÅģ korteliÅģ rinkos lyderiai nesirengia nusileisti ir ketina atsiriekti savo dalÄŊ mobiliÅģjÅģ atsiskaitymÅģ rinkoje, taigi vystantis ÅĄiam segmentui atitinkamai gali atsirasti ir naujÅģ galimybiÅģ seniems ÅūaidÄjams.

Parengta LHV banko, remiantis ÄŊmoniÅģ duomenimis bei uÅūsienio Åūiniasklaida (Bloomberg.com, Reuters.com, ForexFactory.com, Finance.Yahoo.com ir kitais vieÅĄai prieinamais informacijos ÅĄaltiniais). Å is straipsnis yra informacinio pobÅŦdÅūio ir nereiÅĄkia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Per pastarÄ jÄŊ deÅĄimtmetÄŊ gerokai iÅĄpopuliarÄjusios finansiniÅģ institucijÅģ siÅŦlomos mokÄjimo kortelÄs yra skirstomos ÄŊ dvi pagrindines rÅŦÅĄis â debetinÄs ir kreditinÄs. MokÄjimo korteliÅģ atsiskaitymÅģ apimties pokytÄŊ galima pamatyti Åūemiau pateiktame grafike, kuris parodo, jog tiek debetiniÅģ, tiek kreditiniÅģ korteliÅģ naudojimas sparÄiai iÅĄaugo nuo 2005 m.

MokÄjimo korteliÅģ rinka

Ant mokÄjimo kortelÄs daÅūniausiai galima iÅĄvysti Visa Inc. arba MasterCard logotipus, taÄiau didÅūiausia tiek kreditiniÅģ, tiek debetiniÅģ korteliÅģ ir jÅģ mokÄjimÅģ sistemÅģ tiekÄja yra Visa Inc., vykdanti veiklÄ 200 valstybÄse su 15 200 finansiniÅģ institucijÅģ, kurios jau yra iÅĄplatinusios apie 2 mlrd. tokiÅģ korteliÅģ.

MokÄjimo korteliÅģ rinkose pastaruoju metu vyrauja prieÅĄtaringos naujienos. Å iÄ savaitÄ buvo paskelbta, jog Visa, MasterCard ir didieji JAV bankai sutiko sumokÄti maÅūiausiai 6,05 mlrd. USD kompensacijÄ JAV prekybininkams dÄl per aukÅĄtÅģ korteliÅģ aptarnavimo mokesÄiÅģ. Be to, mokÄjimo korteliÅģ tiekÄjai sutiko aÅĄtuoniems mÄnesiams sumaÅūinti prekybininkams taikomus tarifus. Antroji naujiena, kuri buvo paskelbta ÅĄiÄ savaitÄ, yra susijusi su Visa, MasterCard ir American Express kompanijÅģ skundu Pasaulio prekybos organizacijai (PPO), jog Kinija diskriminuoja uÅūsienio elektroninio mokÄjimo paslaugÅģ bendroves, taikydama joms kitokius reikalavimus, negu yra taikomi vietinÄms elektroninio mokÄjimo paslaugÅģ kompanijoms. PPO dalinai pripaÅūino, jog Kinija ribojo uÅūsienio kompanijÅģ atÄjimÄ ÄŊ mokÄjimo korteliÅģ rinkÄ bei palaikÄ vietinÄ bendrovÄ Union Pay Data Co.

Augantis mokÄjimo korteliÅģ populiarumas didina mokÄjimo korteliÅģ ÄŊrangos ir aptarnavimo paslaugas siÅŦlanÄiÅģ kompanijÅģ pelnus. Å ios ÄŊmonÄs gamina mokÄjimo korteliÅģ skaitytuvus, bankomatus ir kitÄ ÄŊrangÄ , reikalingÄ sklandÅūiam atsiskaitymui uÅū paslaugas, mokant banko kortele. Vienos ÅūinomiausiÅģ ÅĄios verslo ÅĄakos kompanijÅģ yra Verifone (PAY), Ingenico (ING) ir NCR Corp. (NCR), kurios gamina su mokÄjimo kortelÄmis susijusiÄ ÄŊrangÄ , reikalingÄ nuskaityti ir apdoroti mokÄjimo korteliÅģ duomenis. DidÅūiausiÄ ÅĄios rinkos dalÄŊ (apie 38%) uÅūima Ingenico. Tuo tarpu pastarÄ jÄ savaitÄ Verifone akcijÅģ kainos vertÄ kilo po paskelbtÅģ naujienÅģ, jog bendrovÄ gavo iÅĄskirtinÄŊ 35 mln. USD uÅūsakymÄ , kuris leis ÄŊmonei ÄŊrengti 6 500 mokÄjimo korteliÅģ skaitytuvus VaÅĄingtono taksi automobiliuose. Neseniai paskelbti ketvirtiniai NCR Corp duomenys buvo geresni nei prognozavo kompanijos vadovybÄ, nes pardavimai iÅĄaugo 11% (ket./ket.). Be to, kompanija paliko galioti 2012 m. prognozes, kuriose prognozuojama, jog bendrovÄs pardavimai augs nuo 11 iki 13%, o pelnas iÅĄaugs apie 20%.

MokÄjimÅģ korteliÅģ rinkos ateitis

MokÄjimo korteliÅģ rinka netolimoje ateityje gali iÅĄgyventi reikÅĄmingus pokyÄius, o nusistovÄjusi didÅūiÅģjÅģ ÄŊmoniÅģ rinkos dalis gali pasikeisti. Pastaruoju metu Åūiniasklaidoje apraÅĄomos naujausios kuriamos technologijos, kurios leis atsiskaityti uÅū pirkinius, naudojantis iÅĄmaniuoju telefonu. Vienas didÅūiausiÅģ ÅĄios technologijos privalumÅģ yra daugelio kreditiniÅģ, debetiniÅģ ir nuolaidÅģ korteliÅģ buvimas vienoje vietoje â telefone, o atsiskaitymas atliekamas prilietus telefonÄ prie tinkamo korteliÅģ nuskaitymo aparato.

Visgi reikia nepamirÅĄti, kad mobiliÅģjÅģ mokÄjimÅģ technologija dar tik pradeda skverbtis ÄŊ atsikaitymÅģ uÅū prekes ir paslaugas rinkÄ ir kol kas nepanaÅĄu, kad ÅĄis skverbimasis vyktÅģ itin sklandÅūiai bei greitai. Pirmiausia, norint atsiskaityti mobiliuoju telefonu, reikia iÅĄ esmÄs turÄti tinkamÄ technologijÄ (NFC) palaikanÄius iÅĄmaniuosius telefonus. Kita bene pagrindinÄ kliÅŦtis, stabdanti mobiliÅģjÅģ mokÄjimÅģ plÄtrÄ , yra universalumo trÅŦkumas. Nusipirkus tinkamÄ telefonÄ reikia apsisprÄsti, kuriÄ virtualiÄ piniginÄ norÄsite turÄti telefone, nes ÅĄiuo metu daugelis kompanijÅģ pristatÄ arba planuoja pristatyti savo unikalias virtualiÅģ piniginiÅģ versijas. Vienas didÅūiausiÅģ mobiliÅģjÅģ mokÄjimÅģ rinkos dalyviÅģ yra Google Inc. (GOOG), kuris jau ÅĄiais metais pristatÄ âGoogle Walletâ programÄlÄ iÅĄmaniesiems telefonams, leidÅūianÄiÄ atsiskaityti uÅū pirkinius keliose parduotuvÄse. DidÅūiausias âGoogle Walletâ trÅŦkumas yra tik MasterCard korteliÅģ palaikymas. Tuo tarpu AT&T (T), T-Mobile ir Verizon (VZ) kuriama virtuali piniginÄ âISISâ iÅĄleidimo metu turÄtÅģ palaikyti daugumÄ rinkoje naudojamÅģ kreditiniÅģ korteliÅģ, taÄiau ÅĄiuo metu skelbiamas tik Amercian Express ir keliÅģ kitÅģ korteliÅģ palaikymas. ApÅūvalgoje minÄta bendrovÄ Visa paskelbÄ planus ÅĄÄŊ rudenÄŊ pristatyti nuosavÄ âV.meâ virtualios piniginÄs variantÄ . Taigi, minÄtos prieÅūastys dar ÅĄiek tiek riboja mobiliÅģjÅģ mokÄjimÅģ plÄtrÄ , kas savo ruoÅūtu pieÅĄia ganÄtinai palankias perspektyvas korteliÅģ sistemÅģ operatoriams bent jau artimiausiu metu. Be to, bent jau kol kas panaÅĄu, jog pagrindiniai mokÄjimÅģ korteliÅģ rinkos lyderiai nesirengia nusileisti ir ketina atsiriekti savo dalÄŊ mobiliÅģjÅģ atsiskaitymÅģ rinkoje, taigi vystantis ÅĄiam segmentui atitinkamai gali atsirasti ir naujÅģ galimybiÅģ seniems ÅūaidÄjams.

Parengta LHV banko, remiantis ÄŊmoniÅģ duomenimis bei uÅūsienio Åūiniasklaida (Bloomberg.com, Reuters.com, ForexFactory.com, Finance.Yahoo.com ir kitais vieÅĄai prieinamais informacijos ÅĄaltiniais). Å is straipsnis yra informacinio pobÅŦdÅūio ir nereiÅĄkia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.